Download

1 / 6

60 likes | 189 Views

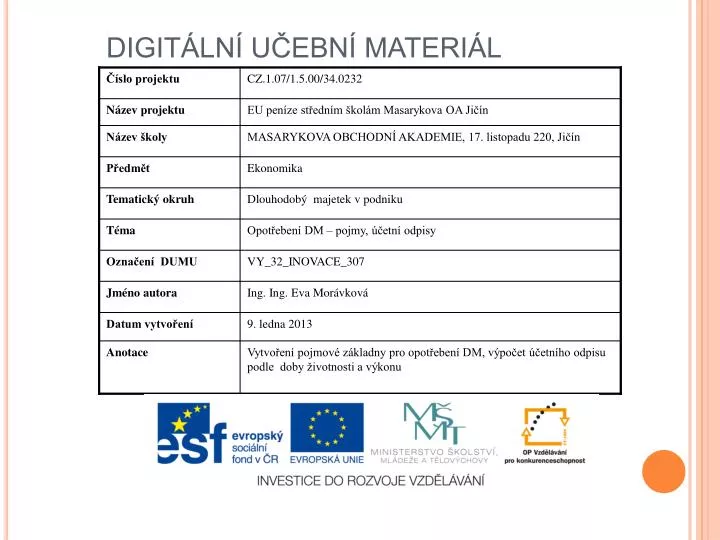

DIGITÁLNÍ UČEBNÍ MATERIÁL. OPOTŘEBENÍ DM. DM se v podniku používá delší dobu – při používání se opotřebovává (příklady auto – ojeté pneumatiky, nižší výkon motoru, růst spotřeby PHM, koroze…..) DRUHY OPOTŘEBENÍ fyzické

E N D

OPOTŘEBENÍ DM DM se v podniku používá delší dobu – při používání se opotřebovává (příklady auto – ojeté pneumatiky, nižší výkon motoru, růst spotřeby PHM, koroze…..) DRUHY OPOTŘEBENÍ • fyzické • v důsledku používání (snižování přesnosti, výkonu, zvyšování spotřeby energií) • v důsledku nečinnosti (koroze, opadávání omítky na domě apod.) • morální • v důsledku zastarávání – existuje už dokonalejší DM, s vyššími výkony nebo lepšími vlastnostmi (např. ne klasické ale LCD monitory PC) • v důsledku toho, že se stejný DM vyrábí levněji (např. ceny stejného softwaru postupně klesají

Opotřebení majetku je třeba vyjádřit i v peněžních jednotkách • jak se DM opotřebovává, jeho cena klesá • (kdybychom jej chtěli po určité době používání prodat, již za něj nedostaneme vstupní cenu – příklad ojetá auta) • Vyjádření opotřebení v peněžních jednotkách • za určité období (zpravidla 1 rok – ale v UCE i 1 měsíc) = ODPISY DM • za celou dobu používání DM = OPRÁVKY • Pomocí vstupní ceny a oprávek lze vyjádřit, jakou hodnotu (zůstatkovou cenu) má DM po určité době odepisování. • ZŮSTATKOVÁ CENA = VSTUPNÍ CENA – OPRÁVKY • OPRÁVKY = SOUČET ODPISŮ • Př. Stroj chceme používat 3 roky, odepisovat každý rok stejně, VC=90 000 • Odpis: 90 000 : 3 = 30 000/rok VC = ZC = 90 000 ZC = 60 000 ODPIS 30000 OPR. 30000 ZC 30 000 ODPIS 30000 OPRÁVKY 60 000 OPRÁVKY 90 000 ODPIS 30000

Druhy odpisů • ÚČETNÍ ODPISY • vypočítávají a evidují se v účetnictví • podnik si pro ně vytváří odpisový plán – v něm stanoví jakým způsobem a jak dlouho bude DM odepisovat • způsob odepisování volí podnik tak, aby odpisy a z nich vypočítané oprávky vyjadřovaly co nejlépe, jakou zůstatkovou cenu DM skutečně má • podnik výši účetních odpisů vyjadřovat MŮŽE ALE NEMUSÍ • DAŇOVÉ ODPISY • stanoví je zákon o daních z příjmů • podnik JE MUSÍ počítat pro účely stanovení daně z příjmů • je přesně stanoven způsob výpočtu odpisů i doba životnosti DM • neukazují přesně ZC majetku, protože jsou pro všechny podniky stanoveny stejně a slouží jen pro výpočet daně z příjmů

Některé způsoby stanovení účetních odpisů podle doby životnosti Doba životnosti = doba, po kterou má být DM v provozu. může být v různých podnicích různá (ve vícesměnném provozu se stejný stroj opotřebuje dříve, než v provozu jednosměnném) VÝPOČET: 100 a) stanovení ODPISOVÉ SAZBY = ------------------- = % ze VC doba životnosti vstupní cena b) roční odpis = ---------------- * odpisová sazba 100 Př. Automobil má vstupní cenu Kč 600 000 Kč, doba životnosti 4 roky. Stanovte výši ročního odpisu. odpisová sazba = 100 : 4 = 25 %/rok roční odpis = 600 000 : 100 * 25= 150 000 Kč/rok = roční odpis

b) podle výkonu používá se tam, kde se DM využívá v jednotlivých letech nerovnoměrně nebo u kterého lze stanovit jeho výkon v jednotlivých letech výpočet: vstupní cena stanovení OS na jednotku výkonu = ---------------------------------------------------- celkový výkon za celou dobu životnosti stanovení odpisu = výkon plánovaný pro daný rok * odpisová sazba na jednotku výkonu PŘÍKLAD Výše uvedený automobil má za dobu životnosti ujet celkem 200 000 km, přičemž v 1. roce ujede 95 000 km, v dalším roce 35 000 km, v dalším roce 45 000 km a v posledním roce zbytek. Stanovte odpis v jednotlivých letech odpisová sazba: 600 000 : 200 000 = 3 Kč na každý ujetý km Odpisy 1.rok 95 000 * 3 = 285 000 Kč ZC = 600 000 – 285 000 = 315 000 2.rok 35 000 * 3 = 105 000 Kč ZC = 600 000 – (285 000 + 105 000) = 210 000 3.rok 45 000 * 3 = 135 000 Kč ZC = 600 000 – (285 000 + 105 000 + 135 000)=75 000 4. rok 25 000 * 3 = 75 000 Kč ZC = 600 000 – (285 000 + 105 000 + 135 000 + 75 000) = 0