Download

1 / 97

1.13k likes | 2.16k Views

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013. S o s i a l i s a s i. Pengisian SPT Tahunan PPh Badan Tahun Pajak 2012. Formulir 1771 – Perusahaan Dagang. Mengapa Kita Wajib Mengisi dan Menyampaikan SPT Tahunan PPh ?.

E N D

KementerianKeuanganRepublik Indonesia Direktorat Jenderal Pajak Tahun2013 S o s i a l i s a s i Pengisian SPT TahunanPPhBadanTahunPajak 2012 Formulir 1771 – Perusahaan Dagang

Mengapa Kita WajibMengisidanMenyampaikan SPT TahunanPPh? SetiapWajibPajak yang telahmemenuhipersyaratan SUBJEKTIF dan OBJEKTIF wajib: • MendaftarkandiriuntukmemilikiNPWP; dan • Wajibmengisi SPT denganbenar, lengkap, danjelas, danmenandatangani; serta • MenyampaikannyakekantorDirektoratJenderalPajaktempatWajibPajakterdaftarataudikukuhkanatautempat lain yang ditetapkanoleh Direktur JenderalPajak. Pasal 2 dan 3 UU No.16 Tahun 2009

PengambilanFormulir SPT Tahunan Download/unduh Ambilsendiri KPP / KP2KP www.pajak.go.id Mobil PajakKeliling/ PojokPajak

BATAS WAKTU PENYAMPAIAN 4 BULAN SETELAH TAHUN BUKU BERAKHIR (BAGI WP YANG TAHUN BUKUNYA TIDAK SAMA DENGAN TAHUN TAKWIM) ATAU (PASAL 3 AYAT (3) HURUF c, UU KUP)

SUBJEK PAJAK (Pasal2 ayat (1) dan (2) UU Pajak Penghasilan (PPh))

SUBJEK PAJAK DALAM NEGERI DAN LUAR NEGERI (Pasal2 ayat (3) UU PPh)

SUBJEK PAJAK DALAM NEGERI (Pasal2 ayat (3) UU PPh)

SUBJEK PAJAK LUAR NEGERI BUT menjalankan usaha atau melakukan kegiatan di Indonesia yang dapat berupa: tempat kedudukan manajemen, cabang perusahaan, kantor perwakilan, gedung kantor, pabrik, bengkel, gudang, ruang untuk promosi dan penjualan, pertambangan dan penggalian sumber alam, wilayah kerja pertambangan minyak dan gas bumi, perikanan, peternakan, pertanian, perkebunan,atau kehutanan, proyek konstruksi, dll (Pasal2 ayat (4) dan (5) UU PPh)

KEWAJIBAN PAJAK SUBJEKTIF Apabila kewajiban pajak subjektif OP yang bertempat tinggal atau yang berada di Indonesia hanya meliputi sebagian dari tahun pajak, maka bagian tahun pajak tersebut menggantikan tahun pajak (Pasal2A UU PPh)

YANG TIDAK TERMASUK SUBJEK PAJAK • kantor perwakilan negara asing; • pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga negara Indonesia (WNI) dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik; • organisasi-organisasi internasional dengan syarat: • Indonesia menjadi anggota organisasi tersebut; dan • tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota; • pejabat-pejabat perwakilan organisasi internasional sebagaimana dimaksud di atas, dengan syarat bukan WNI dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia. (Pasal 3 UU PPh)

Wajib Pajak Badan Sekumpulanorangdan/atau modal yang merupakankesatuanbaik yang melakukanusahamaupun yang tidakmelakukanusaha yang meliputi : • Perseroan Terbatas (PT), • perseroan komanditer (CV), • perseroanlainnya, • Badan Usaha Milik Negara (BUMN), • Badan Usaha Milik Dearah (BUMD), • firma, • kongsi, • koperasi, • danapensiun, • persekutuan, • perkumpulan, • yayasan, • organisasimassa, • organisasisosialpolitik, atauorganisasilainnya, • lembagadanbentukbadanlainnya • termasukkontrakinvestasikolektifdanbentukusahatetap (BUT). (Penjelasan Pasal2ayat (1) hurufb UU PPh)

Penghasilan yang merupakanObjekPajak • Penghasilan daripekerjaanataujasa yang diterimaataudiperolehtermasukgaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uangpensiun, atauimbalandalambentuklainnya, kecualiditentukan lain dalamundang-undang; • hadiahdariundianataupekerjaanataukegiatandanpenghargaan; • labausaha; • keuntungankarenapenjualanataukarenapengalihanharta; • penerimaankembalipembayaranpajak yang telahdibebankansebagaibiayadanpembayarantambahanpengembalianpajak; • bungatermasuk premium, diskonto, danimbalankarenajaminanpengembalianutang; (Pasal 4 ayat (1) UU PPh)

PenghasilanyangmerupakanObjekPajak (lanjutan) • dividen; • royalti; • sewa& penghasilan lain sehubungandenganpenggunaanharta; • Penerimaan atau perolehan pembayaranberkala; • keuntungankarenapembebasanutang, kecualisampaidenganjumlahtertentu yang ditetapkandenganPeraturanPemerintah; • keuntunganselisihkursmatauangasing; • selisih lebih karena penilaian kembali aktiva; • premiasuransi; (Pasal 4 ayat (1) UU PPh)

PenghasilanyangmerupakanObjekPajak (lanjutan) • iuran yang diterima/diperolehperkumpulandarianggotanya yang terdiridari WP yang menjalankanusaha/pekerjaanbebas; • tambahankekayaanneto yang berasaldaripenghasilan yang belumdikenakanpajak; • penghasilandariusahaberbasissyariah; • imbalanbungasesuai UU KUP; dan • surplus Bank Indonesia (Pasal 4 ayat (1) UU PPh)

Penghasilan yang dikenaiPPh Final (Pasal 4 ayat (2) UU PPh)

PenghasilanYang Dikecualikan Dari ObjekPajak a. 1.bantuanatausumbangan, termasukzakat dan sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang ditentukan pemerintah; 2. hartahibahan, sesuai dengan ketentuan undang-undang perpajakan • warisan; • hartatermasuksetorantunai yang diterimaolehbadansebagaipenggantisahamatausebagaipenggantipenyertaan modal; • naturadan/ataukenikmatandari WP atauPemerintah; • Pembayaran dari perusahaan asuransikepadaOP yaitu: asuransi kesehatan, asuransikecelakaan, asuransijiwa, asuransidwiguna, danasuransibeasiswa; • dividen atau bagian laba yang diterima atau diperoleh PT sebagai WP dalam negeri, koperasi, BUMN, atau BUMD, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat tertentu; • iuran yang diterimaataudiperolehdanapensiunyang pendiriannyatelahdisahkanolehMenteriKeuangan; (Pasal 4 ayat (3) UU PPh)

PenghasilanYang Dikecualikan Dari ObjekPajak (lanjutan) penghasilandari modal yang ditanamkanolehdanapensiundalambidang-bidangtertentu yang ditetapkandenganKeputusanMenteriKeuangan; bagianlaba yang diterimaataudiperolehanggotadariperseroankomanditeryang modalnyatidakterbagiatassaham-saham, persekutuan, perkumpulan, firma, dankongsi; penghasilan yang diterimaataudiperolehperusahaan modal ventura; beasiswa; sisalebihyang diterimaataudiperolehbadanataulembaganirlabayang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan dengan syarat tertentu; bantuanatausantunanyang dibayarkanolehBadanPenyelenggaraJaminanSosialkepadaWP tertentu; (Pasal 4 ayat (3) UU PPh)

Biaya-biaya yang bolehDikurangkandariPenghasilanBruto Biayauntukmendapatkan, menagih, danmemeliharapenghasilan termasuk: • Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha; • Biayapenyusutanfiskaldan/atauamortisasi; • Iurankepadadanapensiun yang pendiriannyatelahdisahkanolehMenteriKeuangan (untuk OP); • Kerugiankarenapenjualanataupengalihanharta; • Kerugiandariselisihkurs; • Biayapenelitiandanpengembanganperusahaan yang dilakukandi Indonesia; (Pasal 6 UU PPh)

Biaya-biaya yang bolehDikurangkandariPenghasilanBruto (lanjutan) • Biayabeasiswa, magang, danpelatihan (Pasal 6 UU PPh); • Piutang yang nyata-nyatatidakdapatditagihdenganmemenuhisyarattertentu (Pasal 6 UU PPh); • Zakat dan sumbangan keagamaan yang sifatnya wajib (PP Nomor 60 Tahun 2010); • Pembentukandanpemupukancadanganpiutangtaktertagihkhususuntukusaha bank, leasing, cadanganuntukusahaasuransi, Penjamin LPS, cad. Penanaman kembali hutan, cadanganbiayareklamasiuntukusahapertambangan,dan cad. Biaya penutupan limbah (KMK Nomor : 204/KMK.04/2000);

Biaya-biaya yang bolehDikurangkandariPenghasilanBruto (lanjutan) • Kompensasikerugiantahunsebelumnya (maksimal 5 tahunsebelumnya)(Pasal 6 UU PPh) • Penggantianatauimbalan dalambentuknaturadankenikmatan yang terbatasberupa: (PMK Nomor 83/PMK.03/2009) • Biayamakandanminumuntukseluruhpegawai, atau • Natura dan kenikmatan didaerahterpencil, atau • Natura berkaitandenganpelaksanaanpekerjaan (bajuseragamsatpam)

Biaya-biaya yang bolehDikurangkandariPenghasilanBruto (lanjutan) • Sumbangan Khusus untuk : (Pasal 6 UU PPh) • Bencana Nasional, • Penelitiandanpengembangan yang dilakukandi Indonesia, • Pembangunaninfrastruktursosial, • Fasilitaspendidikan, dan • Pembinaanolahraga • Untukbiayakendaraan sedan, sejenisbolehdibebankan 50% (Keputusan Direktur Jenderal Pajak Nomor KEP - 220/PJ./2002) • Untukbiayateleponselulerdapatdibebankan 50% (KEP-220/PJ./2002)

Biaya-biaya yang TidakBolehDikurangkandariPenghasilanBruto Pasal 9 UU PPh

Biaya-biaya yang TidakBolehDikurangkandariPenghasilanBruto (lanjutan) Pasal 9 UU PPh

PENYUSUTAN Penyusutan atas pengeluaran: • untuk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud, • kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, • yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun. (Pasal 11 ayat (1) UU PPh )

PENYUSUTAN (lanjutan) Dilakukan : • dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut (metode Garis Lurus) ayat (1) • dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat asas (Metode Saldo Menurun) ayat (2) (Pasal 9 ayat (1) dan (2) UU PPh )

PENYUSUTAN (lanjutan) Untukperusahaanpenanam modal mekanismepenyusutanmengacupada PP 52 Tahun 2011 DaftarKelompokHarta (PMK no. 96/PMK.03.2009) (Pasal 9 ayat (6) UU PPh )

AMORTISASI Amortisasi atas pengeluaran : • untuk memperoleh harta tak berwujud(hakcipta, hak paten, danlainnya)dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) • yang mempunyai masa manfaat lebih dari 1 (satu) tahun • yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan (Pasal 11A UU PPh )

AMORTISASI (lanjutan) Dilakukan : • dalam bagian-bagian yang sama besar (Garis Lurus) • dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas. (Saldo Menurun) (Pasal 11A ayat (1) UU PPh )

PengelompokandanTarif AMORTISASI (Pasal 11A ayat (2) UU PPh )

Tarif WP Badan (Omzetdiatas 50 M) (Pasal 17 ayat (1) huruf b & ayat (2a) UU PPh)

CONTOH PENERAPAN TARIF JumlahPenghasilanKenaPajak (PKP) Rp 190.000.000 PPh TERUTANG : 1. Untuktahun pajak 2008 10% X Rp 50.000.000 = Rp5.000.000 15% X Rp 50.000.000 = Rp7.500.000 30% X Rp 90.000.000 = Rp27.000.000 JumlahRp 39.500.000 2. Untuktahun pajak 2009 : 28 % X 190.000.000 = Rp 53.200.000 3. Untuktahun pajak 2010-sekarang: 25% X 190.000.000 = Rp 47.500.000

Tarif WP Badan (Omzetsampaidengan 50 M) Mendapatkanfasilitaspengurangantarif (Pasal 31E UU PPh )

CONTOH PENERAPAN TARIF PT X tahun 2009 Peredaran Usaha (Omzet)Rp. 30.000.000.000 Penghasilan Kena Pajak (PKP)Rp. 5.000.000.000

Tarif WP Badan (Khusus Perseroan Terbuka) • Untuk Perseroan Terbuka • (minimal 40% sahamdimilikipublik) • mendapatkanpengurangan tarif 5% Tarif pajak 2009 = 23% Tarif Pajak 2010 s.d. sekarang= 20% (Pasal 17 ayat (2b) UU PPh)

Penghitungan Penghasilan Seluruh Wajib Pajak Badan (tidak memandang omzet) WAJIB PEMBUKUAN

BAGAIMANA MENGHITUNG PAJAK? XXXX JUMLAH SELURUH PENGHASILAN BRUTO BIAYA XXXX (-) JUMLAH PENGHASILAN NETO KOMERSIAL XXXX KOREKSI FISKAL POSITIF NEGATIF XXXX (XXX) (+) XXXX PENGHASILAN NETO FISKAL KOMPENSASI KERUGIAN XXXX (-) PENGHASILAN KENA PAJAK XXXX PPh TERUTANG XXXX KREDIT PAJAK XXXX DIPOTONG/DIPUNGUT PIHAK KETIGA XXXX (+) TELAH DIBAYAR SENDIRI XXXX JUMLAH KREDIT PAJAK XXXX (-) KURANG/LEBIH BAYAR XXXX

Hal-hal yang PerluDiperhatikan dalamPengisian SPT • Melampirkanlaporankeuanganlengkapseperti: neraca, laporanrugilaba, daftarpenyusutan, dan lain-lain • Yang diisiterlebihdahuluadalahformulirlampiran, bukaninduknya • Di setiaplembarjanganlupamengisiidentitassepertinama, npwpdantahunpajaknya • Janganlupamembubuhkantandatangan, karenajikatidakspt yang andalaporkandianggaptidaksah • Jikasptmenunjukkankurangbayar, kekurangantersebutharusdibayar paling lambatsebelum spt dilaporkan • Pembayarandapatdilakukandikantor pos atau bank

ILUSTRASI • Di dalam penjualan selama tahun 2012, termasuk penjualan kepada PEMDA DKI JAKARTA senilai Rp5.000.000.000 • Di dalam pembelian terdapat biaya yang tidak dapat dibuktikan (tidak ada daftar nominatif) sebesar Rp5.000.000 • Biaya Operasi dan umum: • Biaya Gaji dan Tunjangan Rp1.200.000.000 • Biaya sewa gedung untukgudangRp250.000.000 • BiayaPerbaikandanPemeliharaan kantor Rp110.000.000 • DalamBiayaPromosi, dapatdirincisebagaiberikut: • Presentasi (tidakterdapatbukti) Rp50.000.000 • IklanSuratKabarRp 40.000.000 • Rp 90.000.000 • Biaya PKB, PBB, dan Bea MeteraiRp 20.000.000 • (dalam biaya tersebut terdapatpembayaran PBB untuk mess karyawanRp 3.000.000) • Biaya telepon Rp50.000.000 • BiayapenyusutanfiskalsebesarRp110.000.000 • Dalambiayasumbangan, bantuan, zakatdenganrinciansebagaiberikut: • Sumbangankepada GN OTA Rp 5.000.000 • Sumbangan HUT DKI Rp15.000.000 • Rp20.000.000 • BiayaNaturadankenikmatan,Beras,Kecap, Gula, • (jikadinilaiHargaPasar) Rp25.000.000

ILUSTRASI (lanjutan) • Biaya lain-lain dapatdirincisbb: • BiayaJamuanMakanRelasi/Entertainment Rp 50.000.000 • (TidakAdaDaftarNominatif) • BiayaKeperluanDapur Kantor (adabukti)Rp 5.000.000 • Rp55.000.000 • 12. Pajak-pajak: • PPhPasal 21 telahdipotongdaripenghasilankaryawanRp50.904.000 • PPh Pasal 22 PEMDA DKI (ket: 1) Rp75.000.000 • PPhPasal 23 sewakendaraanRp 800.000 • PPhPasal 4 ayat (2) atassewagedung (final) Rp 25.000.000 • PPhPasal 25 yang telahdibayar (masa Jan-Des 2011) Rp8.625.000.000 • STP PPhPasal 25 MasaFebruariRp159.000.000 • (termasuksanksibunga Rp9.000.000)

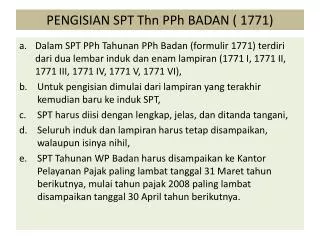

PENGISIAN SPT TAHUNAN PPh

LaporanLabaRugiTahun2012 Dalam jutaan rupiah