Download

1 / 13

200 likes | 927 Views

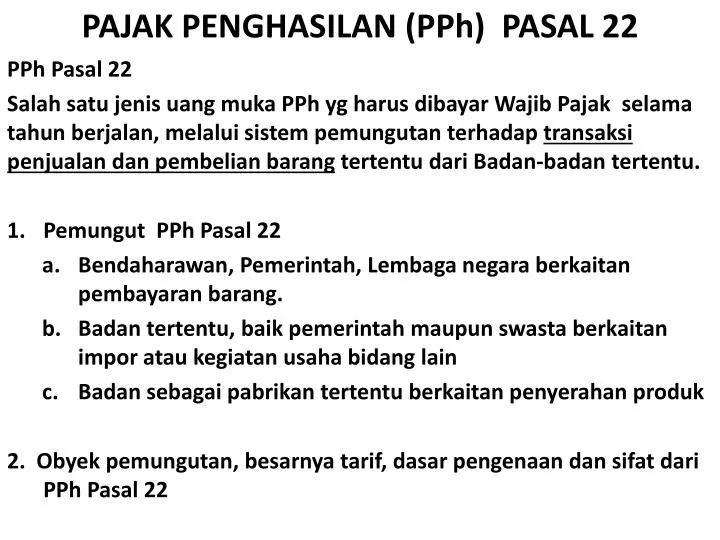

PAJAK PENGHASILAN ( PPh ) PASAL 22. PPh P asal 22 Salah satu jenis uang muka PPh yg harus dibayar Wajib Pajak selama tahun berjalan , melalui sistem pemungutan terhadap transaksi penjualan dan pembelian barang tertentu dari Badan-badan tertentu . Pemungut PPh Pasal 22

E N D

PAJAK PENGHASILAN (PPh) PASAL 22 PPhPasal 22 SalahsatujenisuangmukaPPhygharusdibayarWajibPajakselamatahunberjalan, melaluisistempemungutanterhadaptransaksipenjualandanpembelianbarangtertentudariBadan-badantertentu. PemungutPPhPasal 22 Bendaharawan, Pemerintah, Lembaganegaraberkaitanpembayaranbarang. Badantertentu, baikpemerintahmaupunswastaberkaitanimporataukegiatanusahabidang lain Badansebagaipabrikantertentuberkaitanpenyerahanproduk 2. Obyekpemungutan, besarnyatarif, dasarpengenaandansifatdariPPhPasal 22

No OBYEK TARIF DASAR PENGENAAN TARIF 1 PembelianbrgolehBendaharawandidanaidari APBN/D danBUMN/BUMD 1,5% Hargapembelian Non-Final 2 Imporbarang : Mempunyai API Tidakmempunyai API Yang tidakdikuasai a. 2,5% b. 7,5% c. 7,5% NilaiImpor NilaiImpor H. juallelang Non-Final 3 Imporkedelai, gandumdantepungolehImportirygmenggunakan API 0,5% NilaiImpor 4 Industri semen 0,25% DPP PPN 5 Industrikertas 0,1% DPP PPN 6 Industribaja 0,3% DPP PPN 7 IndustriOtomotif 0,45% DPP PPN 8 Perhutanan, perkebunan, PertaniandanPerikanan 0,25% Hargapembelian 9 BBM dan Gas: Premium Solar Premix Minyaktanah, Gas & Peluma SwastaPmina a. 0,3% 0,25% b. 0,3% 0,25% c. 0,3% 0,25% d. 0,3% Penjualan Swastafinal, Pemerintah Non- final

3. PENGHASILAN TERUTANG PPH PASAL 22 PenghasilanterutangPPhPasal 22 pengenaannyadptdilakukan: • DipungutPembeli • DipungutPenjual • DibayarPembeli 4. PENGHASILAN TERUTANG PPH PASAL 22 DIPUNGUT PEMBELI a. PenjualanbarangkepadaBendaharawanmaupunBUMN/BUMD b. PenjualanHasilpertaniankpdindustridanimportir a. PENJUALAN BARANG KEPADA BENDAHARAWAN MAUPUN BUMN/BUMD BendaharawanmemungutPPhPasal 22 kpdRekananataspengadaanbarang yang berasaldari APBN/APBD Contoh 1: 1 Mei 2009 sesuaiDaftarIsianProyek (DIP), BendaharawanDepdiknasPemkot. Morpolistomelakukankontrakdengan CV “ Mustika” untukmembelimejakursikantordenganhargasebesarRp. 302.500.000,- termasuk PPN 10% dengandana APBN. Pembayarandilakukanpadatanggal 10 Agustus 2009.

Jawab: Cara menghitungPPhPasal 22 ataspembelianbarang yang dibiayaidengan APBN/APBD PPhPasal 22 = 1,5% x Hargapembelian • PPhPasal 22 DasarPengenaanPajaknya (DPP) dariHargabeli • HargabelikotorRp. 302.500.000,- • PPN 10/110 x Rp. 302.500.000,- Rp. 27.500.000,- (-) Hargabelikotortanpa PPN (DPP)Rp. 275.000.000,- PPhPasal 22 terhutang 1,5% x Rp. 275.000.000,- Rp. 4.125.000,- Uang yang dibayarkankpd CV. MustikaRp. 270.875.000,- BendaharawanmenyetorPPhPasal 22 Rp. 4.125.000,- dan PPN Rp. 27.500.000,- keKas Negara atasnama CV “ Mustika”

CV “Mustika” hanyamenerimauangsebesarRp. 270.875.000,- danduaSuratSetorPajak (SSP) PPhpasal 22 Rp. 4.125.000,- dan PPN Rp. 27.500.000,- Total Rp. 302.500.000,- hargajualdariRekanan Cara lain menghitungPPhPasal 22 (100/110 x Rp. 302.500.000,- ) x 1,5% = Rp. 4.125.000,- Contoh 2: CV “Nusa Indah” sudahmempunyai NPWP menjualkomputerpadakantorPemkot “Morpolisto” denganhargaRp. 50.000.000,- tidaktermasuk PPN 10% Jawab: PPhPasal 22 ygharusdipungutdandibayarkanbendaharawan : 1,5% x Rp. 50.000.000,- = Rp. 750.000,- Uang yang diterima CV ”Nusa Indah” sebesarRp. 49.250.000,-

Contoh3: CV “Nusa Indah” belummempunyai NPWP menjualkomputerpadakantorPemkot “Morpolisto” dengan DPP sebesarRp. 50.000.000,- tidaktermasuk PPN 10% Jawab: PPhPasal 22 ygharusdipungutdandibayarkanbendaharawan: 3% x Rp. 50.000.000,- = Rp. 1.500.000,- Uang yang diterima CV ”Nusa Indah” sebesarRp. 48.500.000,- b. PENJUALAN HASIL PERTANIAN KPD INDUSTRI DAN IMPORTIR WP Industridan WP Importiruntukekspor (perhutanan, perkebunan, pertaniandanperikanan) ditunjuksbgpemungutpajakdariPengepul (tdkkpdpetani/kelompoktani).

INDUSTRI / IMPORTIR PETANI / KELOMPOK TANI PENGEPUL Contoh 4: Perusahaan Ban SepedamembelikaretmentahdariPengepulsehargaRp. 220.000.000,- termasuk PPN 10%. Jawab: HargabelikotorRp. 220.000.000,- PPN (10/110) x Rp 220.000.000,- Rp. 20.000.000,- Pembeliankotortanpa PPN Rp. 200.000.000,- PPhPasal 22 terhutang0,25% x Rp. 200.000.000,- Rp. 500.000,- Uang yang dibayarkankpdPengepulRp. 199.500.000,- DIPUNGUT PPH PASAL 22 OLEH INDUSTRI/IMPORTIR TDK TERUTANG PPH PASL 22

PENGHASILAN TERUTANG PPH PASAL 22 DIPUNGUT PENJUAL Pabrikan (Produk semen, kertas, Otomotifdan Gas) ditunjuksebagaipemungutPPhPasal 22 atasbarangygdijualkepada Distributor atauAgen. PPhPasal 22 Industri Semen Contoh 5 PT. Perkasa menjual semen kepada PT. Santana sebagai distributor denganhargajualtermasuk PPN sebesarRp. 330.000.000,- Jawab: Penjualankotordengan PPN Rp. 330.000.000,- PPN (10/110) x Rp. 330.000.000,- Rp. 30.000.000,- Penjualankotortanpa PPN Rp. 300.000.000,- PPhPasal 22 yang dipungutadalah: 0,25% x Rp. 300.000.000,- Rp. 750.000,-

PPhPasal 22 IndustriKertas Contoh 6 PT. Kartindosebagai distributor kertas, membeliprodukkertassebesarRp. 220.000.000,- dariperusahaankertas PT. Kertasindo Jawab: Penjualankotordengan PPN Rp. 220.000.000,- PPN (10/110) x Rp. 220.000.000,- Rp. 20.000.000,- Penjualankotortanpa PPN Rp. 200.000.000,- PPhPasal 22 yang dipungutadalah: 0,1% x Rp. 200.000.000,- Rp. 200.000,-

PENGHASILAN TERUTANG PPH PASAL 22 DIBAYAR PEMBELI PPhPasal 22 yang harusdibayarsendiriolehWajibPajaksaatmelakukantransaksipembelianadalah : a. PembelianImpor b. PenghasilanPenjualanMigas a. PPhPasal 22 PEMBELIAN IMPOR BesarnyaPPhPasal 22 atasImpor: • MemilikiAngkaPengenalImpor (API) 2,5% darinilaiimpor • TdkmemilikiAngkaPengenalImpor (API) 7,5% darinilaiimpor Nilaiimporsebesar Cost Insurance and Freight (CIF) Cost = Hargabelibarang yang diiimpor Insurance = Biayaasuransiselamaperjalanan Feight = Biaya transport

Contoh 7 PT. Hiasindotidakmemiliki API, melakukanimporlampuhiasdariBelandadenganperinciansbb: a. MenentukanNilaiImpor: Hargafaktur (Cost) $150,000.00 BiayaAsuransi (Insurance) $7,500.00 BiayaAngkut (Freight) $22,500.00 Hargapabean (CIF) $180,000.00 Bea masuk 20% x $180,000.00 $36,000.00 Bea masuktambahan 10% x$180,000.00 $18,000.00 NILAI IMPOR $234,000.00 JikanilaiKurs US $1=Rp. 10.000,- maka : DasarpengenaanPPhPasal 22 $234,000.00 x Rp. 10.000,- Rp. 2.340.000.000,- b. PPhPasal 22 ygharusdipungut7,5% x 2.340jt = Rp. 175.500.000,- c. Memiliki API 2,5% x 2.340.000.000 = Rp. 58.500.000,-

b. PPhPasal 22 PENJUALAN MIGAS 1) BersifatFINALuntukAgenPertamina Penghasilannyatdkperludiperhitungkanlagi, PPhPasal 22 nyatdkdikreditkan. 2) BersifatTIDAK FINAL untukswasta Penghasilannyaperludiperhitungkanlagi, PPhPasal 22 nyadapatdikreditkan. Contoh 7 PT. SumberEnergi (SPBU Swasta) membeli premium kepadaPertaminasenilaiRp. 500.000.000,- PPhPasal 22 yang harusdibayar: 0,3% x Rp. 500.000.000,- Rp. 1.500.000,- Bukti SSP PPhPasal 22 diserahkan PT. SumberEnergikepadaPertaminauntukmendapatkan DO (Delevery Order)

SOAL LATIHAN • Dindamengimporkulitbuayadari Australia , hargafaktur US $275,000.00. Biayaasuransidanbiayaangkutmasing-masing 2% dan 4% darihargafaktur. Tarifbeamasuk 30% danbeamasuktambahan 20% dari CIF. KursygditetapkanMenteriKeuangan US $1 = Rp. 9.500,- Diminta: HitungPPhPasal 22 atasimporkulitbuayatersebut • 21 Mei 2009, sesuaidengan DIP, bendaharawanPemkot “Saladua” melakukankontrakpembelianseragamkantordengan CV “Rapi” sehargaRp. 550.000.000,- termasuk PPN 10%. Pembayarandilakukanpadatanggal 10 Juli 2009 Diminta: a. HitungPPhPasal 22 yang dibayarBendaharawan b. Berapajumlahuang yang diterima CV “Rapi”