Download

1 / 25

270 likes | 441 Views

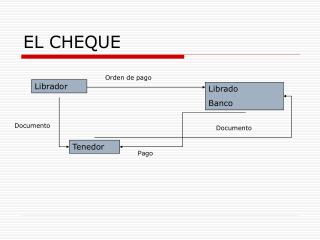

El Cheque. www.jjmoralex.com. Definición. Título de Crédito, en virtud del cual el librador da una orden incondicional de pago a un banco, contra la entrega de un documento previamente impreso, pague al beneficiario. . Relación Subyacente del Cheque (Librador – Librado).

E N D

El Cheque www.jjmoralex.com

Definición Título de Crédito, en virtud del cual el librador da una orden incondicional de pago a un banco, contra la entrega de un documento previamente impreso, pague al beneficiario.

Relación Subyacente del Cheque(Librador – Librado) Contrato de Depósito Monetario. Implica la entrega de depósitos al librado, de los cuales se dispondrá a través del libramiento de cheques Implica la entrega de formularios de cheques al librador (cuentahabiente)

Formalidades (386 + 495) • 1º. Su designación como “Cheque” • 2º. La fecha y lugar de creación. • 3º. Orden incondicional de pagar dinero a la vista. • 4º. Nombre del Banco librado • 5º. La firma de quien lo crea (se permite su sustitución por otro medio de seguridad)

Provisión de Fondos • El librador debe tener fondos disponibles en el Banco librado y haber recibido de éste autorización expresa o tácita para disponer de esos fondos por medio de cheques. • No obstante la inobservancia de estas prescripciones, el instrumento es válido como cheque. • El que defraudare a otro librando un cheque sin tener fondos o disponiendo de ellos, antes de que expire el plazo para su cobro o alterando cualquier parte del cheque o usando indebidamente del mismo, será responsable del delito de estafa, conforme al Código Penal.

Estafa Mediante Cheque • ARTICULO 268. Quien defraudare a otro dándole en pago un cheque sin provisión de fondos o disponiendo de ellos, antes de que expire el plazo para su presentación, será sancionado con prisión de seis meses a cinco años y multa de cien a cinco mil quetzales. • Igual sanción se aplicará a quien endosare un cheque con conocimiento de la falta de fondos del librador.

Contrato de Depósito Monetario Por el contrato de depósito una persona recibe de otra alguna cosa para su guarda y conservación, con la obligación de devolverla cuando la pida el depositante, o la persona a cuyo favor se hizo o cuando lo ordene el juez. (1974) Únicamente las instituciones bancarias pueden recibir depósitos monetarios (1999) • Los bancos autorizados conforme la ley, podrán efectuar las operaciones en moneda nacional o extranjera y prestar los servicios siguientes: • a) Operaciones pasivas: • 1. Recibir depósitos monetarios; • 2. Recibir depósitos a plazo;

Intermediación Bancaria • Los bancos autorizados conforme a esta Ley o leyes específicas podrán realizar intermediación financiera bancaria, consistente en la realización habitual, en forma pública o privada, de actividades que consistan en la captación de dinero, o cualquier instrumento representativo del mismo, del público, tales como la recepción de depósitos, colocación de bonos, títulos u otras obligaciones, destinándolo al financiamiento de cualquier naturaleza, sin importar la forma jurídica que adopten dichas captaciones y financiamientos. (3 LBYGF)

Instituciones Cooperativas • Las entidades que reciban depósitos o aportaciones de sus asociados y de terceros, tales como las cooperativas, las sociedades mutualistas, las asociaciones comunitarias de desarrollo, empresas comunitarias asociativas, organizaciones no gubernamentales y organizaciones privadas de desarrollo, entre otras, y que sean normadas por una ley especial, quedan exceptuadas de las disposiciones de la Ley de Bancos y Grupos Financieros.

Forma de Libramiento 497.- Forma. El cheque puede ser a la orden o al portador. Si no se expresa el nombre del beneficiario se reputará al portador. • 498 – No negociabilidad. En los cheques cualquier tenedor podrá limitar su negociabilidad, estampando en el documento la cláusula: no negociable.

Cheque es pagadero a la vista • 501 - El cheque será siempre pagadero a la vista. Cualquier anotación en contrario, se tendrá por no puesta. El cheque presentado al pago antes del día indicado como fecha de creación, o sin fecha, es pagadero el día de la presentación. En estos casos el día de la presentación se tendrá legalmente como fecha de su creación. • 502.- Plazo para presentación. Los cheques deberán presentarse para su pago, dentro de los quince días calendario de su creación.

Revocatoria de Orden de Pago - 507 • Antes de Plazo de Presentación • Debe ser justificada • Después de Plazo de Presentación Prescripción ≠ Caducidad De la Acción Cambiaria (15 días) 6 meses - 508

Efectos del retardo de la presentación • El de perdida del derecho de regreso contra los endosantes y avalista • Se presenta la posibilidad de que el cheque sea revocado de orden del librador, es decir que la orden de renovación que no produce efecto mientras transcurre el plazo legal de presentación, adquiere eficacia con posterioridad al mismo. • El tenedor no tendrá derecho a la reclamación de los daños y perjuicios establecidos en el artículo 507 del C. de Comercio • Así como tampoco se configurará la figura delictiva que preceptuá el art. 486 del C. de Comercio.

Negativa de Pago por el Librado • el librador no ha constituido en su poder la suficiente provisión de fondos quedando la obligación limitada a pagar hasta el importe del saldo disponible, • Cuando el cheque no reúna alguno o algunos de los requisitos , siempre y cuando estos no puedan ser llenados por el tenedor legitimo. • Cuando la firma del librador sea manifiestamente falsa o no coincide con la que se signó en los registros del librado. • Cuando los datos consignados en el cheque se encuentren alterados, cuando no coincidan las cantidades entre lo escrito en letras y números en las cuales prevalecen las letras. • Cuando el librador haya notificado al librado, la pérdida o sustracción del esqueleto o talonario de cheques • Cuando el tenedor del cheque, de acuerdo a la ley de su circulación, no se encuentra legitimado para cobrarlo • Cuando tratándose de cheques a la orden no se identifique plenamente el último tenedor, • Cuando haya disposición legal que lo libere de tal obligación, • Cuando haya orden judicial de no hacer efectivo el documento • Cuando los derechos incorporados en el documento ya han prescrito • Cuando el librador revoque el pago, después del plazo legal de presentación

Protesto • El protesto por falta de pago, debe tener lugar antes de la expiración del plazo fijado para la presentación. (art. 511 C. Com) • La anotación que el librado o la cámara de compensación ponga en el cheque, de haber sido presentado en tiempo y no pagada total o parcialmente, surtirá los efectos del protesto. • 512.- Caducidad de acción cambiaria. La acción cambiaria contra el librador, sus avalistas y demás signatarios, caduca por no haber sido protestado el cheque en tiempo. • Prescripción. Las acciones cambiarias derivadas del cheque, prescriben en seis meses, contados desde la presentación, las del último tenedor, y desde el día siguiente a aquel en que paguen el cheque, las de los endosantes y las de los avalistas. (513)

Protesto • El protesto se practicará con intervención del notario y su omisión producirá la caducidad de las acciones de regreso. • El protesto sólo será eficaz si se ha hecho en tiempo y cumpliendo con lo establecido. • El protesto deberá levantarse en los lugares señalados para el cumplimiento de las obligaciones. • Si la persona contra quien haya de levantarse el protesto, no se encuentra presente, así lo asentará el notario que lo • practique; y la diligencia no será suspendida. • El protesto se hará constar por razón puesta en el cuerpo de la letra o en hoja adherida a ella; además, el notario que lo practique levantará acta en la que se asiente: • 1o. La reproducción literal de todo cuanto conste en la letra. • 2o. El requerimiento al girado o aceptante para aceptar o pagar la letra, con la indicación de si esa persona estuvo o no presente. • 3o. Los motivos de la negativa para la aceptación o el pago. • 4o. La firma de la persona con quien se entienda la diligencia, o la indicación de la imposibilidad par firmar o de su negativa. • 5o. La expresión del lugar, fecha y hora en que se practique el protesto, y la firma del funcionario autorizante. • 6o. El notario protocolizará dicha acta.

Cheque Cruzado - 517 Este cheque nació de la práctica inglesa, y tiene por finalidad evitar el cobro de un tenedor ilegitimo. Forma: el cruzamiento puede ser general o especial. El cruzamiento general es aquel que se realice por simple cruzamiento de las líneas paralelas trazadas en el anverso del cheque, y es especial cuando entre estas líneas se consigna el nombre de una institución de crédito determinada. El objeto es evitar el cobro del cheque por un tenedor ilegitimo. (art. 517 C. Com)

Cheque para abono en cuenta - 521 • Se caracteriza porque sólo puede ser cobrado mediante abono de su importe en una cuenta bancaria del titular del cheque, y esto se logra a través de la inserción de la cláusula “Para abono en cuenta”, con cuya cláusula se limita la negociabilidad; de esto se desprende que, aunque el Código de Comercio no lo dice, estos cheques sólo podrán ser a la orden. El objeto del cheque para abono en cuenta es la prohibición que el cheque sea pagado en efectivo, prohibición establecida por el librador o tenedor del documento. (art. 521 C. Com)

Cheque Certificado - 524 • La finalidad es la confianza que dicho cheque va inspirar al tomador de que el cheque será pagado. (art. 524 C. Com) • El librador puede pedir, antes de la emisión de un cheque, que el librado certifique que existen fondos disponibles para que el cheque sea pagado. • La certificación no puede ser parcial ni extenderse en cheques al portador. • El cheque certificado no es negociable.

Cheque de Caja - 533 • El cheque no puede ser emitido a cargo del mismo librado ; pero en el cheque de caja, los elementos personales sufren cierta fusión apareciendo así lo que se puede llamar librador-librado; es decir que una persona libra un cheque a cargo de sí misma. (art. 534 C. Com) • Los bancos podrán expedir cheques de caja o de gerencia a cargo de sus propias dependencias. • Los cheques de caja o de gerencia no serán negociables y no podrán expedirse al portador. • El de gerencia normalmente lo expide el banco para pagar sus propias obligaciones, derivadas de sus operaciones.

Cheque de Viajero - 535 • (art. 536 C. Com) Los cheques de viajero tienen la particularidad que para su circulación y cobro necesitan de tres firmas, siendo una de ellas la de la institución creadora y dos del tomador o beneficiario; la primera la estampa el tomador frente al librador o bien en una de sus sucursales, corresponsalías o agencias; y la segunda; cuando el cheque va a ser cobrado; todo ello con fines de seguridad e identificación del beneficiario.

Cheques con Provisión Garantizada - 530 • Llamados también cheques limitados, estos cheques se extienden contra una garantía que lo constituye el depósito que el cuenta-habiente tiene en el banco, o mejor dicho la previsión, de lo que se desprende que existe una obligación del banco que ha entregado los formularios. (art. 532 C. Com) • Los bancos podrán entregar a sus cuentahabientes formularios de cheques con provisión garantizada, en los cuales conste la fecha de entrega y de vencimiento de la garantía y la cuantía máxima por la cual cada cheque puede ser librado. • Los cheques con provisión garantizada no pueden ser al portador.

Cheque con Talón (Voucher) - 542 • Dichos cheques llevarán adherido un talón separable que deberá ser firmado por el titular al recibir el cheque y que servirá de comprobante del pago hecho.

Cheque Causal - 543 • Cheques causales. Los cheques causales deberán expresar el motivo del cheque y servirán de comprobante del pago hecho, cuando lleven el endoso del titular original. • Pierden la abstracción de la causa de su emisión.