Download

1 / 22

230 likes | 521 Views

Le Azioni. “Chi preferisce le obbligazioni non sa cosa perde” (Peter Lynch). Cosa sono le Azioni Le azioni sono quote rappresentative del capitale sociale di una

E N D

Le Azioni “Chi preferisce le obbligazioni non sa cosa perde” (Peter Lynch)

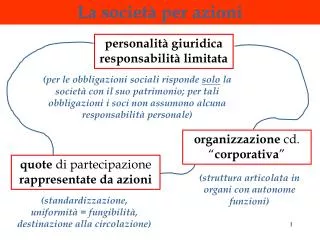

Cosa sono le Azioni Le azioni sono quote rappresentative del capitale sociale di una società (in particolare Società per azioni o Società in accomandita per azioni). Detenere delle azioni vuol dire prender parte, con propri capitali, all’attività dell’impresa e, di conseguenza, diventare socio della stessa condividendone la rischiosità ed i guadagni. Il reddito di questo investimento può derivare da 2 fonti: un guadagno che scaturisce dalla differenza tra il prezzo di vendita dell’azione e il prezzo d’acquisto, definito “capital gain”; un guadagno derivante dai dividendi, che sono una parte degli utili (profitti ottenuti dalla società) distribuiti annualmente.

Giuridicamente ogni azione rappresenta la più piccola parte di partecipazione al capitale sociale di un’impresa, che quindi può essere visto come un insieme di singole e autonome partecipazioni rappresentate da titoli di uguale valore nominale, diverso dal valore effettivo che dipende dall’andamento degli affari e dai guadagni della società (art. 2346 c.c. e seguenti). Le azioni conferiscono ai loro possessori uguali diritti, tuttavia vi sono disposizioni che consentono di derogare a questo principio permettendo alle società di emettere azioni con diritti diversi.

Le tre principali categorie e le loro caratteristiche Azioni Ordinarie Attribuiscono il diritto di voto nelle assemblee della società e il diritto a percepire i dividendi che l’azienda decide di pagare. Azioni Privilegiate Le azioni privilegiate a voto limitato possono beneficiare di un diritto agli utili superiore a quello delle azioni ordinarie, ma permettono di intervenire esclusivamente alle assemblee straordinarie. In caso di scioglimento della società gli azionisti privilegiati godono di una garanzia di rimborso del capitale prioritario rispetto agli altri. Azioni al Risparmio sono titoli privi del diritto di voto. Godono di alcuni diritti patrimoniali migliorativi rispetto alle azioni ordinarie. Il dividendo che viene pagato, in caso di chiusura del bilancio in utile, deve essere pari almeno al 5% del valore nominale e superiore del 2% rispetto a quanto conferito ai detentori di azioni ordinarie.

Le nuove tipologie di azioni (rif. diritto societario) Azioni a voto limitato tipologia che non prevede alcun privilegio patrimoniale a compensazione dei diritti amministrativi Azioni con diritto di voto limitato a particolari argomenti non prevede il diritto di voto in determinati casi (nomina amministratori, approvazione del bilancio …) Azioni il cui diritto di voto è subordinato al verificarsi di determinate situazioni questa tipologia di titoli può essere emessa se si vuole evitare che, in caso di risultati deludenti, i soci non abbiano la possibilità di bocciare il Management Azioni correlate titoli che offrono agli investitori una remunerazione legata non all’andamento della società nel suo complesso, bensì ad un particolare settore di attività o ramo aziendale (dette anche tracking Stocks)

Mercato primario e secondario Il mercato primario delle azioni è quello dei collocamenti, che permette ai risparmiatori di acquistare i titoli nel momento in cui arrivano sul mercato. Il mercato secondario è la vera Borsa e rappresenta gli scambi dei titoli dopo che sono stati collocati sul mercato.

Perché le aziende decidono di collocare le proprie azioni in borsa? I motivi per cui le imprese scelgono di compiere questo passo e di promuovere un’Ipo (Initial public offering) sono essenzialmente due: • Se la quotazione comprende l’emissione di nuove azioni (chiamata Ops, offerta pubblica di sottoscrizione), l’azienda raccoglie in contropartita i capitali freschi che le occorrono per crescere, acquisire altre aziende e svilupparsi. Quotarsi in borsa consente, in questo caso, di reperire nuovi mezzi che i canali classici (banche) non sono in grado di erogare a causa degli elevati rischi che può comportare l’operazione oltre certi limiti di esposizione finanziaria. È inoltre opportuno ricordare che le azioni sono capitale di rischio in quanto l’azienda non è obbligata a restituire i soldi né a fornire una remunerazione periodica, come avviene nel caso dei prestiti e delle obbligazioni; • Se la quotazione prevede la vendita di azioni da parte del socio (chiamata Opv, offerta pubblica di vendita), l’ingresso in Borsa serve per cedere, in tutto o in parte, il controllo della società in cambio di capitale, il quale incrementerà la ricchezza dei soci che hanno collocato i titoli. I collocamenti possono includere sia azioni in sottoscrizione sia azioni in vendita (Opvs).

Il prospetto informativo Nei mercati moderni il controllo dei requisiti del titolo per l’ammissione alla quotazione di borsa, spetta al soggetto che gestisce il mercato (nel nostro paese è Borsa Italiana Spa), mentre il controllo sulla trasparenza dell’operazione di collocamento spetta all’autorità di vigilanza (Consob). I collocamenti in Borsa rientrano nella disciplina della sollecitazione all’investimento, finalizzato alla vendita e alla sottoscrizione di prodotti d’investimento. Ogni sollecitazione all’investimento deve essere accompagnata da un prospetto informativo che deve essere consegnato dall’intermediario che colloca il prodotto (oppure essere semplicemente scaricabile da Internet) a chi è interessato ad acquistarlo oppure a sottoscriverlo. Il prospetto informa l’investitore sulla situazione patrimoniale, economica e finanziaria della società emittente, facendo particolare attenzione ai fattori di incertezza ai quali viene sempre dedicata ampia spiegazione. L’autorità di controllo verifica che tutte le informazioni più importanti siano contenute all’interno dell’informativa. La Consob non garantisce mai la “bontà dell’investimento”

L’adesione a un collocamento Il collocamento è il momento informativo più importante per gli investitori: infatti, in occasione degli acquisti fuori dal collocamento (sul mercato secondario), non si avranno più a disposizione altrettante informazioni, soprattutto per quanto riguarda i programmi della società. È proprio questa grande disponibilità di informazioni che rende interessante l’adesione ad un collocamento, soprattutto perché in questo ambito si riuniscono i manager, gli analisti, gli investitori internazionali e soprattutto i media. Molto importante è sicuramente il meccanismo di assegnazione delle azioni, sovente fonte di contenzioso tra i risparmiatori e le banche: in Italia, quando la domanda di titoli supera l’offerta e quando neppure il lotto minimo di titoli è gratuito, bisogna ricorrere all’estrazione. In questi casi, le azioni vengono attribuite alle banche e alle Sim che hanno partecipato al collocamento proporzionalmente al numero di adesioni raccolte, e i lotti minimi sono assegnati dal collocatore ai richiedenti tramite estrazione a sorte, rispettando la parità di trattamento. Al di là delle possibili speculazioni mordi e fuggi, aderire a un’Ipo è un buon affare per il medio-lungo periodo? La risposta è no, soprattutto se non si riesce a comprare al prezzo di collocamento.

Le caratteristiche dell'investment banking La rapida espansione dimensionale dell'investment banking, la sua diffusione geografica e la varietà di impatti che ha sul sistema finanziario pongono questioni importanti. L'investment banking costituisce un segmento altamente specializzato della finanza. La sua funzione è di collegare, attraverso i mercati finanziari, i risparmiatori e le istituzioni che gestiscono il risparmio con le imprese, che invece desiderano raccogliere fondi per finanziare i loro progetti. Le investment banks, inoltre, assistono i possessori di ricchezza, detenuta sotto forma di strumenti finanziari, nel riallocare i loro assets nei mercati finanziari, quando si presentano interessanti opportunità per migliorare la combinazione rischio/rendimento/liquidità dei loro portafogli. Nell'espletamento di queste due fondamentali funzioni, le istituzioni presenti nell'investment banking operano come intermediari di mercato. Vanno distinte dalle tradizionali banche che decidono esse stesse sull'allocazione del risparmio raccolto.

Il prezzo di collocamento e l’Underpricing La società emittente ed il suo gruppo di controllo, fissano il prezzo di collocamento. L’obiettivo è naturalmente quello di fissare un prezzo che rispecchi le condizioni dell’azienda. Di norma nell’informativa, si fissa una “forchetta” tra un valore minimo ed un valore massimo, al cui interno viene determinato il prezzo di collocamento. Quest ultimo viene fissato dopo le prenotazioni dei risparmiatori retail e sulla base delle manifestazioni di interesse degli investitori istituzionali, vale a dire poco prima che parta l’Ipo vera e propria; una forte domanda di titoli spingerebbe il titolo verso la parte alta della forchetta. L’underpricing è un fenomeno molto diffuso a livello mondiale. In pratica si tratta della differenza tra la quotazione delle azioni nel periodo successivo al collocamento e il prezzo di collocamento del titolo. L’underpricing è definibile come la differenza tra il prezzo di collocamento dei titoli e la quotazione registrata nel periodo immediatamente successivo all’offerta, al netto della variazione dell’indice di Borsa. Come si può spiegare questo fenomeno? Secondo l’opinione prevalente l’underpricing è dovuto alle asimmetrie informative che si manifestano tra la società che offre i titoli e gli investitori che sono chiamati a valutarne l’appetibilità: tanto maggiore è questa asimmetria tanto più grande è il premio che il mercato richiede per acquistare le azioni. È stato notato che le imprese tendono ad andare in Borsa subito dopo i periodi in cui l’underpricing è più rilevante, segno che quando le cose vanno bene i prezzi di collocamento si collocano nella parte alta della forchetta e altre imprese vengono incentivate a collocare i loro titoli in Borsa. Da un’analisi dell’Università di Bergamo si è notato che quando il prezzo di collocamento viene fissato nella parte alta della forchetta, l’underpricing è generalmente maggiore.

L’informativa societaria Una volta quotate, le società sono tenute all'adempimento.di una serie di obblighi informativi in tutte le Borse del mondo. C'è un informativa periodica obbligatoria: è quella che consiste nel bilancio d'esercizio (civilistico e consolidato) con eventuali preconsuntivi, e nei report infrannuali (la tendenza in tutti i Paesi più avanzati - compresa l'Italia - è quella di emetterli trimestralmente) sull'andamento della gestione, con relativo risultato netto di periodo (come accade negli Stati Uniti). E gli annunci dei risultati di periodo sono eventi particolarmente attesi dagli analisti, dagli investitori istituzionali e dal pubblico dei risparmiatori.

Il ruolo delle società di revisione. Anche se in ultima analisi della verità e della correttezza del bilancio e della qualità della gestione rispondono esclusivamente il consiglio di amministrazione della società e, dove previsti, gli organi statutari di controllo (in Italia il collegio sindacale), le informazioni contenute nei bilanci di esercizio e a volte quelle dei report infrannuali sono certificate da apposite società di revisione che verificano la loro rispondenza alla contabilità della società e rilasciano un'apposita lettera di certificazione che viene allegata al bilancio. I revisori sono spesso stati chiamati in causa negli episodi di dissesti aziendali in Italia e all'estero, anche perché hanno la cosiddetta deep pocket: gli azionisti e i creditori della società insolvente possono trovare ristoro dei danni subiti nelle coperture assicurarive di cui dispongono sempre gli auditor. A seguito dei numerosi scandali societari del periodo 2001/03 le autorità hanno intensificato i controlli sulle società di revisione, riscontrando colpevoli e talvolta dolose negligenze nella loro attività, che nei casi più gravi hanno portato alla loro cancellazione. L’informazione al mercato. Vi è poi l'obbligo di informare il mercato di tutti gli eventi riguardanti la vita della società che possono influenzare la quotazione del titolo per permettere un ordinato svolgimento degli scambi; per esempio, in occasione di acquisizioni o accordi importanti. In Italia vanno comunicate alla società di gestione del mercato (Borsa Italiana) tutte le modifiche rilevanti nella composizione del capitale sociale.

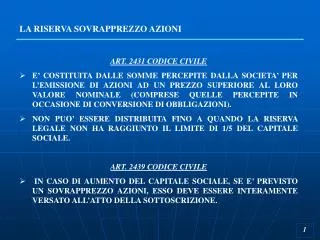

I collocamenti successivi Una volta che le azioni della società sono state quotate in Borsa, i soci possono avvertire il bisogno di monetizzare ulteriormente le proprie partecipazioni oppure la necessità di reperire mezzi freschi di finanziamento. Questo è consentito attraverso un aumento di capitale successivo alla quotazione. Nel caso in cui inizialmente la società avesse collocato sul mercato azioni con valore unitario di 1 euro e dopo qualche anno il valore fosse salito a 3 euro, la società potrebbe oggi emettere nuove azioni ad un prezzo triplo rispetto al primo collocamento. Gli aumenti di capitale successivi alla quotazione prevedono per gli azionisti il diritto di opzione. Gli azionisti che dispongono del diritto di opzione, e non vogliono partecipare all’aumento di capitale, possono mettere in vendita i loro diritti, i quali verranno acquistati da coloro che sono già azionisti, oppure da i non azionisti che vogliono partecipare all’aumento di capitale. Un fenomeno molto interessante avvertito all’inizio degli anni novanta è stato sicuramente il riacquisto di azioni proprie (buy-back) il quale può essere realizzato direttamente sul mercato oppure attraverso Opa predeterminata, in modo da assicurare parità di trattamento tra gli azionisti.

Il buy-back Le motivazioni che spingono una società ad effettuare un buy-back sono molteplici: • Eccesso di liquidità. Nel caso in cui la società disponga di eccessiva liquidità e ritenga opportuno riacquistare proprie azioni, è giusto che l’azienda stessa spieghi il motivo per cui non investe nel proprio business caratteristico. Deve quindi essere facilmente dimostrabile che l’investimento nelle proprie azioni evidenzi un rendimento atteso superiore all’investimento nel proprio business. • Shareholder value. È una motivazione strutturale e fa riferimento alla maggiore disponibilità delle aziende a restituire agli azionisti il capitale in eccesso rispetto ai piani di investimento nel business caratteristico. Un’azione di buy back, accresce comunque la quotazione dei titoli perché: - nel momento in cui vengono acquistati aumenta la domanda sul mercato; - nel momento in cui vengono annullati aumenta il valore patrimoniale di ogni azione; • Piani di stock option. I piani di stock option vengono solitamente effettuati a favore di manager e dipendenti. È opportuno evidenziare che, gli amministratori in possesso di stock option, sono incentivati a promuovere piani di buy-back che accrescono il valore dell’azione e non aumentano i dividendi, i quali, diluiscono il valore patrimoniale dei titoli. • Sottovalutazione del titolo. La realizzazione di un buy-back può segnalare al mercato una sottovalutazione del titolo. Il segnale sarà tanto più efficace quanto maggiore sarà la credibilità degli amministratori. È opportuno ricordare che il buy-back può rappresentare un’azione preventiva di difesa contro eventuali aggressioni al controllo societario (Takeover).

Da recenti studi effettuati da Morgan Stanley, si evidenziano gli effetti positivi dei buy-back sulle quotazioni. Infatti chi compra azioni il giorno in cui una società annuncia un buy-back, nei 12 mesi seguenti ha il 67% di probabilità di battere il rendimento del mercato e il 64% di battere il settore in cui opera quella società.

STOCK OPTION E STOCK GRANT Le stock option rappresentano una modalità di incentivazione dei dipendenti e dei manager più meritevoli attraverso la compartecipazione degli stessi alla società. Le stock option consentono infatti di diventare azionisti della società per la quale lavorano. Le modalità di funzionamento dei piani di stock option sono diverse. Le opzioni posso infatti: • essere concesse gratuitamente o dietro corrispettivo; • essere esercitabili subito o dopo un certo lasso di tempo; • essere cedibili o meno a terzi; • consentire la sottoscrizione di azioni di nuova emissione oppure l’acquisto di azioni già emesse. Un altro modo per rendere partecipi alla crescita della società i propri dipendenti, è sicuramente quello degli stock grant vale a dire l’assegnazione gratuita di azioni tout court.

Spin-off e tracking stocks Spin-off. Sono le scissioni di rami d’azienda, operazioni poste in essere per massimizzarne il valore. La scissione di una parte della società può essere interpretata positivamente dal mercato il quale vede con maggiore chiarezza un particolare business che altrimenti resterebbe in una situazione di opacità. Esempi tipici di spin-off sono i rami immobiliari delle aziende. Tracking stocks. Sono azioni emesse da grandi aziende, rappresentative dell’andamento di una particolare divisione e ramo d’azienda che non viene scorporato in una società a se come accade negli spin-off, ma ha lo stesso management dell’impresa madre e ne condivide l’amministrazione. Le tracking stocks sono dunque una classe particolare delle azioni dell’impresa madre. I critici affermano che le tracking stocks sono gli spin-off dei poveri perché la separazione del business è realizzata sotto l’ombrello della conglomerata.

Insider Trading Con il termine inglese insider trading si intende la compravendita di titoli (valori mobiliari: azioni, obbligazioni, derivati) di una determinata società da parte di soggetti che, per la loro posizione all'interno della stessa o per la loro attività professionale, siano venuti in possesso di informazioni riservate non di pubblico dominio (indicate come "informazioni privilegiate") che, per la loro natura, permettono ai soggetti che ne facciano utilizzo una scelta basata su di un'asimmetria informativa, privilegiandoli rispetto ad altri investitori sul medesimo mercato.

I due tipi di insider trading Due diversi tipi di negoziazioni possono essere ricompresi nella dizione di "insider trading": • la negoziazione di titoli di un'azienda (per esempio, azioni o opzioni) basata su informazioni materiali non di pubblico dominio da parte di soggetti sia interni (insiders) che esterni all'azienda in oggetto (pratica illegale in molte giurisdizioni): si tratta del reato di abuso di informazioni privilegiate. • la negoziazione di titoli di una determinata azienda da parte di soggetti interni (insiders) alla stessa non basata su informazioni "non di dominio pubblico" (tale pratica, indicata anche come "insider dealing", è considerata legale ma è soggetta, in molte legislazioni, a vincoli informativi sulle negoziazioni effettuate mediante la tempestiva comunicazione agli organi preposti al controllo delle transazioni sul mercato borsistico - quali, per esempio, la SEC negli Stati Uniti e la CONSOB in Italia)

Alcune normative in materia di abuso di informazioni privilegiate Negli Stati Uniti non esiste una norma federale generale che proibisca direttamente la pratica dell'insider trading ma la possibilità giuridica di perseguire tale tipologia di transazioni deriva dall'interpretazione che è stata data dalla Corte Suprema alla "Sezione 10(b)" del Securities Exchange Act del 1934 e alla "Regola 10b-5" della SEC recante norme in materia di frodi relative alla compravendita di valori mobiliari (in effetti la pratica dell' insider trading è stata considerata legale negli USA fino agli anni '60). L'Unione Europea ha, da ultimo, disciplinato la materia tramite la Direttiva 2003/6/CE del 28 gennaio 2003 relativa all'abuso di informazioni privilegiate e alla manipolazione del mercato, direttiva accolta nella legislazione italiana con le modifiche apportate al TUF. In Italia l’abuso di informazioni privilegiate è, infatti, attualmente disciplinato dal decreto legislativo 24 febbraio 1998 n. 58 (Testo Unico della Finanza o TUF) che ha recepito, tramite la Legge comunitaria del 2004, le indicazioni contenute nella norma europea. Ai sensi del disposto di cui all’art.184 del TUF compie il reato di abuso di informazioni privilegiate: [...] chiunque, essendo in possesso di informazioni privilegiate in ragione della sua qualità di membro di organi di amministrazione, direzione o controllo dell'emittente, della partecipazione al capitale dell'emittente, ovvero dell'esercizio di un'attività lavorativa, di una professione o di una funzione, anche pubblica, o di un ufficio: a) acquista, vende o compie altre operazioni, direttamente o indirettamente, per conto proprio o per conto di terzi, su strumenti finanziari utilizzando le informazioni medesime; b) comunica tali informazioni ad altri, al di fuori del normale esercizio del lavoro, della professione, della funzione o dell'ufficio; c) raccomanda o induce altri, sulla base di esse, al compimento di taluna delle operazioni indicate nella lettera a). Mentre l'articolo 181, comma 1, specifica cosa debba intendersi per informazione privilegiata: [...] si intende un'informazione di carattere preciso, che non è stata resa pubblica, concernente, direttamente o indirettamente, uno o più emittenti strumenti finanziari o uno o più strumenti finanziari, che, se resa pubblica, potrebbe influire in modo sensibile sui prezzi di tali strumenti finanziari .

COSA SONO LE OBBLIGAZIONI? ARTT. 2410 E SEGG. C.C. Sono titoli di credito emessi da una società per azioni, da una società in accomandita per azioni, da un ente pubblico o da una banca per la raccolta di capitale di debito, ossia per reperire fondi da destinare ad investimenti di medio/lungo periodo da estinguere entro una certa data e secondo un piano di ammortamento prestabilito. A tutela del pubblico risparmio, nell’art. 2410 del c.c. si stabilisce che l’ammontare massimo di un prestito obbligazionario non può eccedere, in valore nominale, il capitale versato della società in base all’ultimo bilancio approvato. Le obbligazioni sono quindi dei certificati che rappresentano una frazione, di uguale valore nominale e con identici diritti, di un’operazione di finanziamento. Esse sono emesse allo scopo di reperire capitali da investire tra i risparmiatori a condizioni più vantaggiose rispetto a quelle dei prestiti bancari. Tali condizioni vantaggiose derivano dal fatto che i possessori di obbligazioni possono smobilizzare il proprio investimento sul mercato secondario, che non partecipano al rischio d’impresa, né all’attività gestionale della stessa, non avendo diritto di voto nelle assemblee. Chi sottoscrive un’obbligazione diventa un creditore della società emittente (a differenza di un azionista che diventa socio) ed ha diritto alla riscossione dell’interesse e al rimborso del capitale a scadenza o sulla base di un piano di ammortamento predefinito. L’interesse può essere fisso o variabile, pagabile con cedola avente periodicità trimestrale, semestrale o annuale. La cedola è l’ammontare pagato dall’emittente all’investitore e viene espressa in percentuale al valore nominale del titolo, ad esempio, una cedola annuale del 6% indica il pagamento di 6 lire ogni 100 di valore dell’obbligazione che verrà rimborsato alla scadenza.