Download

1 / 4

40 likes | 248 Views

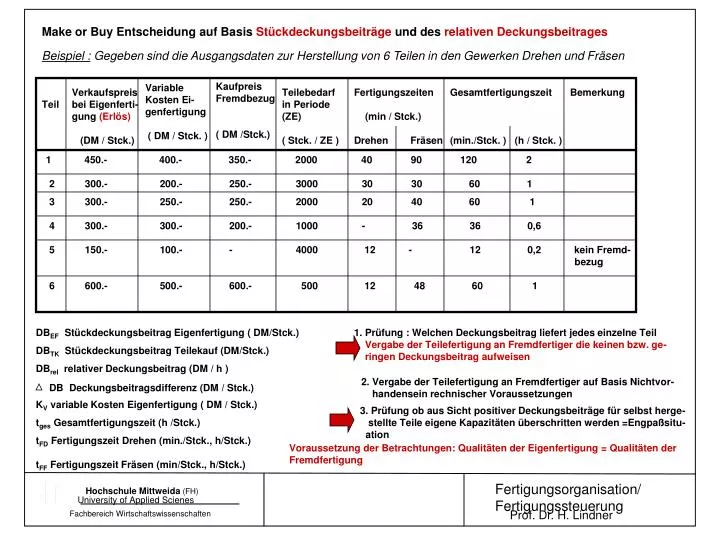

Make or Buy Entscheidung auf Basis Stückdeckungsbeiträge und des relativen Deckungsbeitrages. Beispiel : Gegeben sind die Ausgangsdaten zur Herstellung von 6 Teilen in den Gewerken Drehen und Fräsen. Kaufpreis Fremdbezug ( DM /Stck.). Variable Kosten Ei- genfertigung ( DM / Stck. ).

E N D

Make or Buy Entscheidung auf Basis Stückdeckungsbeiträge und des relativen Deckungsbeitrages Beispiel : Gegeben sind die Ausgangsdaten zur Herstellung von 6 Teilen in den Gewerken Drehen und Fräsen Kaufpreis Fremdbezug ( DM /Stck.) Variable Kosten Ei- genfertigung ( DM / Stck. ) Verkaufspreis bei Eigenferti- gung (Erlös) (DM / Stck.) Teilebedarf in Periode (ZE) ( Stck. / ZE ) Fertigungszeiten (min / Stck.) Drehen Fräsen Gesamtfertigungszeit (min./Stck. ) (h / Stck. ) Bemerkung Teil 1 450.- 400.- 350.- 2000 40 90 120 2 2 300.- 200.- 250.- 3000 30 30 60 1 3 300.- 250.- 250.- 2000 20 40 60 1 4 300.- 300.- 200.- 1000 - 36 36 0,6 5 150.- 100.- - 4000 12 - 12 0,2 kein Fremd- bezug 6 600.- 500.- 600.- 500 12 48 60 1 DBEF Stückdeckungsbeitrag Eigenfertigung ( DM/Stck.) 1. Prüfung : Welchen Deckungsbeitrag liefert jedes einzelne Teil Vergabe der Teilefertigung an Fremdfertiger die keinen bzw. ge- ringen Deckungsbeitrag aufweisen DBTK Stückdeckungsbeitrag Teilekauf (DM/Stck.) DBrel relativer Deckungsbeitrag (DM / h ) 2. Vergabe der Teilefertigung an Fremdfertiger auf Basis Nichtvor- handensein rechnischer Voraussetzungen DB Deckungsbeitragsdifferenz (DM / Stck.) KV variable Kosten Eigenfertigung ( DM / Stck.) 3. Prüfung ob aus Sicht positiver Deckungsbeiträge für selbst herge- stellte Teile eigene Kapazitäten überschritten werden =Engpaßsitu- ation tges Gesamtfertigungszeit (h /Stck.) tFD Fertigungszeit Drehen (min./Stck., h/Stck.) Voraussetzung der Betrachtungen: Qualitäten der Eigenfertigung = Qualitäten der Fremdfertigung tFF Fertigungszeit Fräsen (min/Stck., h/Stck.) Fertigungsorganisation/ Fertigungssteuerung Hochschule Mittweida (FH) University of Applied Scienes Prof. Dr. H. Lindner Fachbereich Wirtschaftswissenschaften

1. Ermittlung der Stückdeckungsbeiträge bei Eigenfertigung Teil 1 DBEF = Erlös/Stck. - variable Kosten/Sck. = 450.- DM/Stck. - 400.- DM/Stck. = + 50.- DM /Stck. 2. Vergleich der Teilpreise Eigenfertigung- Fremdfertigung; Positive Differenz kann als Analogie zum Deckungsbeitrag betrachtet werden = Stückdeckungsbeitrag- Teilekauf Teil1 DBTK = Erlös/Stck. - Kaufpreis des Teiles = 450.- DM/Stck. - 350.- DM/Stck. = + 100.-DM/Stck. 3. Ermittlung der Deckungsbeitragsdifferenz Stückdeckungsbeitrag Eigenfertigung und Stückdeckungsbeitrag Teilekauf Differenz gibt Hinweis ob aus Sicht der Deckungsbeiträge Eigengertigung oder Fremdfertigung ökonomisch ist DB = DBEF - DBTK = 50.-DM/Stck. - 100.- DM/Stck. = - 50 DM/Stck Teil 1 Da Teil 5 eigengefertigt werden muß, wird Deckungsbeitrag 50.-DM/Stck. übernommen Noch nicht berücksichtigt wurde die Fertigungszeit im Sinne der Fertigungskapazität d.h. wieviel mit einer Sunde Fertigungszeit Fixkostendeckung erreicht wurde DBEF DM/Stck. DBTK DM/Stck. DB DM/Stck, tges h/Stck. DBrel DM/h Rang- folge Teil 1 50.- 100.- - 50.- 2 - 25.- 6 3 4 5 1 2 Teil 1 2 100.- 50.- +50.- 1 50.- 3 50.- 50.- 0 1 0 Positive Werte: Deckungsbeitrag Eigenfertigung negative Werte : höherer Deckungsbeitrag durch Teilekauf 4 0 100.- - 100.- 0,6 -166,67 5 50.- 0 + 50 0,2 250.- Rangfolge 6 100.- 0 + 100.- 1 100 • aus Sicht des rel. Deckungsbeitrages ist es sinnvoll die Teile 5,6,und 2 selbst zu fertigen • für Teil 3 ist Selbstfertigung und Fremdfertigung gleichwertig • Teil 4 und 1 sollten in jedem Fall gekauft werden Fertigungsorganisation/ Fertigungssteuerung Hochschule Mittweida (FH) University of Applied Scienes Prof. Dr. H. Lindner Fachbereich Wirtschaftswissenschaften

Für die Eigenfertigung der Teile 5,6,2 ist zu prüfen, ob die vorhandenen Fertigungskapazitätenausreichen Entsprechend der vorhandenen Kapazitäten in den Gewerken 1. Drehen = 2400 h verfügbare Maschinenbelegungszeit - es können die Teile 5, 6, 2 hergestellt werden (T5:800h,T6:100h, T2:1500h) - es können die Teile 5, 6, 3 hergestellt werden (T5 keineFräsbearbeitung, 2. Fräsen = 3000 h verfügbare Maschinenbelegungszeit T6:400h, T2:1500) Restkapazität 1100h bleibt für Fertigung ungenutzt; Restkapazität reicht auch nicht um für Teil3 den Arbeitsgang Fräsen in Eigenleistung auszuführen DBrel DM/h Teile- bedarf Stck/ZE Kumulative Fertigungszeit Drehen Fräsen h h Rang- folge Gesamtfertigungszeit Teil Drehen Fräsen min. h min h 1 5 250.- 4000 48.000 800 - - 800 - 2 6 100.- 500 6000 100 24.000 400 900 400 3 2 50.- 3000 90.000 1500 90.000 1500 2.400 1900.- 4 3 0 2000 40.000 666,7 80.000 1.333,3 3.066,7 3.233,3 5 4 -166,67.- 1000 - - 36.000 600 3.066,7 3.833,3 6 1 -25.- 2000 80.000 1.333,3 160.000 2.666,7 4.400 6.500 12.500 264.000 4.400 390.000 6.500 - - Summe Wertetabelle zur Kapazitätsüberprüfung Fertigungsorganisation/ Fertigungssteuerung Hochschule Mittweida (FH) University of Applied Scienes Prof. Dr. H. Lindner Fachbereich Wirtschaftswissenschaften

4.3.3. Berechnung der Fertigungstiefe Drückt das Verhältnis des Eigenanteils der Wertschöpfung an der Gesamtwertschöpfung auf Basis der Erlöse aus = wertbezogene Betrachtung Rang- folge Teil Preis (Erlös) DM/Stck. Teilebedarf/ Periode Stck./ZE Gesamterlös DM Bemerkungen 1 5 150.- 4000 600.000.- Teile 5,6,2 in Eigenfertigung 2 6 600.- 500 300.000.- Wertschöpfung-Eigenfertigung in DM 3 2 300.- 3000 900.999.- Gesamtwertschöpfung in DM 4 3 250.- 2000 500.000 = 1.800.000/ 3.200.000 . 100% = 56,25 % Teile 3,4,1 in Fremdfertigung/Teilekauf 5 4 200.- 1000 200.000 6 1 350.- 2000 700.000 Vergleich Automobilindustrie: Stand 1999: Fertigungstiefe zwischen 20 - 45 % Fertigungsorganisation/ Fertigungssteuerung Hochschule Mittweida (FH) University of Applied Scienes Prof. Dr. H. Lindner Fachbereich Wirtschaftswissenschaften