Download

1 / 2

90 likes | 425 Views

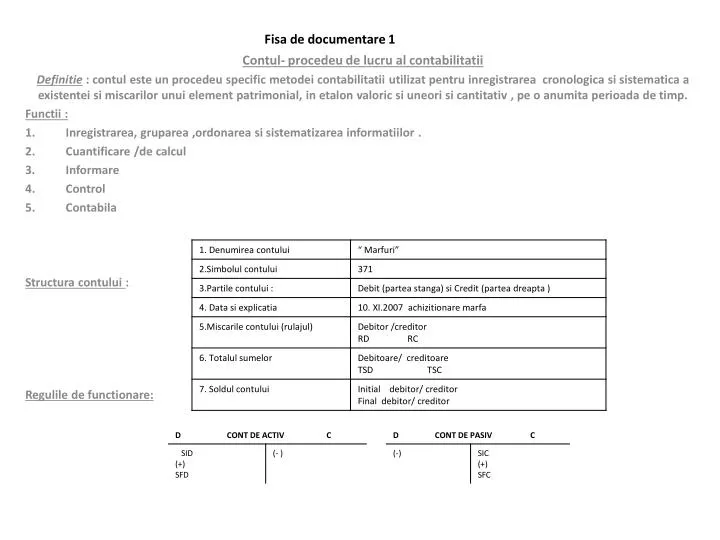

Fisa de documentare 1. Contul - procedeu de lucru al contabilitatii

E N D

Fisa de documentare 1 Contul- procedeu de lucru al contabilitatii Definitie : contuleste un procedeu specific metodeicontabilitatiiutilizatpentruinregistrareacronologicasisistematica a existenteisimiscarilorunui element patrimonial, in etalon valoricsiuneorisicantitativ , pe o anumitaperioada de timp. Functii : Inregistrarea, gruparea ,ordonareasisistematizareainformatiilor . Cuantificare /de calcul Informare Control Contabila Structuracontului: Regulile de functionare:

DUBLA INREGISTRARE : inregistrareaconcomitentasi cu aceeasisuma a uneioperatiieconomice –in debitulunui cont si in creditulaltui cont Legatura care se stabilesteintreceledouaconturi se numestecorespondentaconturiloriarconturile respective poartanumele de conturicorespondenteCorespondenta se poaterealizaintre: 1. douaconturi de ACTIV (A+x-x=P)2. douaconturi de PASIV (A=P+x-x) 3. un cont de ACTIV siunul de PASIV (A+x =P+X sau A-x=P-x)ANALIZA CONTABILA a operatiilor :ETAPE:1. determinareanaturiisicontinutuluioperatieieconomico- financiare (NO)2. precizareaelementelormodificate , felulacestora (A/P)sistabilireasensuluisi a marimiimodificarilor respective (EM+/-)3. stabilireaconturilorcorespondente (CC)4.aplicarea regulilor de functionare a conturilorpentru a stabiliparteaIor in care se vainregistramodificarea (D/C CC)5. scriereaformuleicontabileFormula contabila: forma de reprezentaregrafica a relatiei de echillibruvaloric s tabilitintreconturilecorespondente ,potrivitdubleiinregistrari • Clasificareaconturilor: • Dupafunctiacontabila:- conturimonofunctionale • -conturi de activ • -conturi de pasiv • -conturibifunctionale (de activ/pasiv) • Dupasfera de cuprindere a informatiilor : • -conturisintetice –etalon valoric • -conturianalitice – etalon valoric / etalon valoricsicantitativ