Download

1 / 16

180 likes | 414 Views

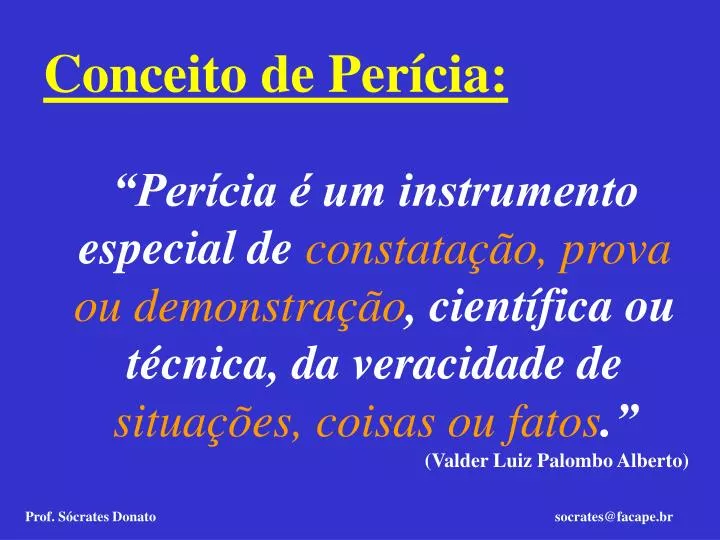

Conceito de Perícia:. “Perícia é um instrumento especial de constatação, prova ou demonstração , científica ou técnica, da veracidade de situações, coisas ou fatos .” (Valder Luiz Palombo Alberto). Conceito de Perícia Contábil:.

E N D

Conceito de Perícia: “Perícia é um instrumento especial de constatação, prova ou demonstração, científica ou técnica, da veracidade de situações, coisas ou fatos.” (Valder Luiz Palombo Alberto) Prof. Sócrates Donato socrates@facape.br

Conceito de Perícia Contábil: É um instrumento técnico-científico de constatação, prova ou demonstração, quanto à veracidade de situações, coisas ou fatos oriundo das relações, efeitos e haveres que fluem do patrimônio de quaisquer entidades. Prof. Sócrates Donato socrates@facape.br

Objeto da Perícia Contábil: Situações, coisas ou fatos oriundos das relações, efeitos e haveres que fluem do patrimônio de quaisquer entidades. Prof. Sócrates Donato socrates@facape.br

Objetivos da Perícia Contábil: O objetivo maior é a verdade sobre o objeto examinado. • Objetivos específicos: • A informação fidedigna; • A certificação, o exame e a análise do estado circunstancial do objeto; • O esclarecimento e a eliminação das dúvidas suscitadas sobre o objeto; Prof. Sócrates Donato socrates@facape.br

Objetivos da Perícia Contábil: • .Objetivos específicos: • O fundamento científico da decisão; • A formulação de uma opinião ou juízo técnicos; • A mensuração, a análise, a avaliação ou o arbitramento sobre o quantum monetário do objeto; e • Trazer à luz o que está oculto por inexatidão, erro, inverdade, má-fé, astúcia ou fraude. Prof. Sócrates Donato socrates@facape.br

Características Gerais: • Surge de um conflito de latente e manifesto que se quer esclarecer; • Constata, prova ou demonstra a veracidade de alguma situação, coisa ou fato; • Fundamenta-se em requisitos técnicos, científicos, legais, psicológicos, sociais e profissionais; e • Deve materializar, segundo forma especial, à instância decisória, a transmissão da opinião técnica ou científica sobre a verdade fática, de modo que a verdade jurídica corresponda àquela. Prof. Sócrates Donato socrates@facape.br

Caracteres Essenciais da Perícia Contábil: • limitação da matéria; • pronunciamento adstrito à questão ou questões propostas; • meticuloso e eficiente exame do campo prefixado; • escrupulosa referência à matéria periciada; e • imparcialidade absoluta de pronunciamento. Prof. Sócrates Donato socrates@facape.br

Classificação da Perícia: Quanto à natureza do processo (ambiente): • Judicial; • Semijudicial; • Extrajudicial; e • Arbitral. Quanto à natureza dos fatos: • Criminal; • Contábil; • Trabalhista; • Médica; e etc.. Prof. Sócrates Donato socrates@facape.br

Perícia Judicial é aquela realizada dentro dos procedimentos processuais do Poder Judiciário, por determinação, requerimento ou necessidade de seus agentes ativos, e se processa segundo as regras legais específicas. Subdivide-se , segundo suas finalidades precípuas no processo judicial, em meio de prova ou de arbitramento. • Será prova quando – no processo de conhecimento ou de liquidação por artigos – tiver por escopo trazer a verdade real, demonstrável científica ou tecnicamente, para subsidiar a formação da convicção do julgador. Será arbitramento - quando determinada no processo de liquidação de sentença, tiver por objeto quantificar mediante critério técnico a obrigação de dar em que aquela se constituir. Prof. Sócrates Donato socrates@facape.br

Perícia Semijudicial é aquela realizada dentro do aparato institucional do Estado, porém fora do Poder Judiciário, tendo como finalidade principal ser meio de prova nos ordenamentos institucionais usuários. • Subdivide-se, segundo o aparato estatal atuante, em: • Policial– nos inquéritos; • Parlamentar – nas comissões parlamentares de inquérito ou especiais; • Administrativo-tributária – na esfera da administração pública tributária ou conselhos de contribuintes. São classificadas em semijudiciais porque as autoridades policiais, parlamentares e administrativas têm algum poder jurisdicional e por estarem sujeitas a regras legais e regimentais que se assemelham às judiciais. Prof. Sócrates Donato socrates@facape.br

Perícia Extrajudicial é aquela realizada fora do Estado, por necessidade e escolha dos entes físicos e jurídicos particulares. Não existe uma pessoa encarregada de arbitrar a matéria conflituosa. • Subdivide-se, segundo as finalidade intrínsecas, em: • Demonstrativa – a finalidade é demonstrar a veracidade ou não do fato ou coisa previamente especificados na consulta; • Discriminativas – é instada a colocar nos justos termos os interesses de cada um dos envolvidos na matéria potencialmente duvidosa ou conflituosa; • Comprobatórias – quando visa à comprovação das manifestações patológicas da matéria periciada (fraudes, desvios, simulações, etc.) Prof. Sócrates Donato socrates@facape.br

Perícia Arbitral é aquela perícia realizada no juízo arbitral – instância decisória criada pela vontade das partes. Tem a característica de atuar parcialmente como se judicial e extrajudicial fosse. • Subdivide-se em: • Probante – segundo se destine a funcionar como meio de prova do juízo arbitral, como subsidiadora da convicção do árbitro; • Decisória – é ela própria a arbitragem, ou seja, funciona seu agente ativo como o próprio árbitro da controvérsia. Prof. Sócrates Donato socrates@facape.br

Prova Pericial PROVA - Demonstração da veracidade de fato ou ato Provas já admitidas: Ordálias – testes e castigos físicos Juramento – invocação a Deus Duelo Judiciário – sinal de aristocracia Compurgadores – atestado de inocência Prof. Sócrates Donato socrates@facape.br

Prova Pericial Provas admitidas no Brasil: Depoimento Pessoal – interrogatório; inquirição pelo juiz; CPC – Art. 342 a 347 Confissão – admitir como verdadeiro algo contrário ao seu interesse. CPC – Art. 348 a 354 Exibição de documento ou coisa – CPC – Art. 359 a 363 Documental – CPC – Art. 384 a 388 Testemunho - transmissão de quem tem conhecimento dos fatos. CPC – Art. 440 a 418 Inspeção Judicial - ato do juiz de vistoriar/examinar pessoas ou coisas. CPC – Art. 440 a 443 Perícia - relacionada direta ou indiretamente as outras provas Prof. Sócrates Donato socrates@facape.br

Aplicações da Perícia Contábil Provas admitidas no Brasil: Depoimento Pessoal – interrogatório; inquirição pelo juiz; CPC – Art. 342 a 347 Confissão – admitir como verdadeiro algo contrário ao seu interesse. CPC – Art. 348 a 354 Exibição de documento ou coisa – CPC – Art. 359 a 363 Documental – CPC – Art. 384 a 388 Testemunho - transmissão de quem tem conhecimento dos fatos. CPC – Art. 440 a 418 Inspeção Judicial - ato do juiz de vistoriar/examinar pessoas ou coisas. CPC – Art. 440 a 443 Perícia - relacionada direta ou indiretamente as outras provas Prof. Sócrates Donato socrates@facape.br

Normalização da Perícia Contábil Princípios, Normas e Padrões Norma Brasileira de Contabilidade (NBC) – Técnicas e Profissionais Interpretações e Comunicados Técnicos NPPJ’s Resolução 1156 – NBC TP 01 - Perícia Resolução 1244 – NBC PP 01 - Perito Prof. Sócrates Donato socrates@facape.br