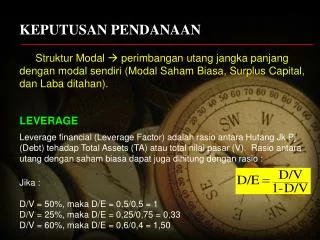

Download

1 / 43

E N D

Definisi Kewajiban FASB mendefinisikan kewajiban sebagai “kemungkinan pengorbanan manfaat ekonomi di masa depan yang muncul dari kewajiban saat ini dari suatu entitas tertentu untuk mengalihkan aktiva atau menyediakan jasa kepada entitas lain di masa depan, sebagai hasil dari transaksi atau kejadian masa lalu .”

Klasifikasi kewajiban • Kewajiban lancar:pembayaran dilakukan dalam waktu satu tahun atau satu siklus operasi, mana yang lebih lama. • Kewajiban tidak lancar:pembayaran tidak dilakukan dalam waktu satu tahun atau tidak dalam satu siklus operasi, mana yang lebih lama

3 kategori kewajiban berdasarkan pengukurannya • Kewajiban dalam jumlah yang pasti/Liabilities that are definite in amount. • Kewajiban yang diestimasikan /Estimated liabilities. • Kewajban Kontinjensi/ Contingent liabilities. (kewajiban bersyarat)

(Nilai Sekarang) Present Value • Nilai sekarang dari $100 yang dibayar selama 5 tahun dengan bunga diskonto 10 %: Today 1 2 3 4 Future Discount at 10% PV=$62.09 $100

Nilai sekarang atas pembayaran anuitas tahunan PV=$379.08 Nilai sekarang thd 5 kali pembayaran tahunan $100 diskonto 10 %: $100 $100 $100 $100 $100 Today 1 2 3 4 5

Nilai sekarang dari hutang jk panjang 1 January 2005, Crystal Michae membeli rumah $250,000 dan membayar Dp $50,000. sisanya dibayar dengan menghipotikkan rumah tsb. Hipotik berjangka waktu 10 tahun dan bunganya 12 %, dg pembayaran $2,057 setiap bulannya. Pembayaran pertama jatuh tempo 1 February 2005.

$200,000 x .12 x 1/12 Jumlah Beban Jumlh Pengurangan Saldo Tgl Pmbyrn BungaPokok hutang 1/1/05 $200,000 2/1/05 $2,057 $2,000 $57 199,943 3/1/05 2,057 1,999 58 199,885 4/1/05 2,057 1,999 58 199,827 5/1/05 2,057 1,998 59 199,768 6/1/05 2,057 1,998 59 199,709 2/1/05 Beban bunga 2,000 Hutang Hipotek 57 Kas 2,057

Pendanaan dengan Obligasi Fargo, Inc. $10,000 Paid to the bearer of this bond $10,000 at 8 percent annually on January 1 and July 1. Obligasi adalah suatu bentuk wesel berbunga/tanpa bunga, yang diterbitkan oleh perusahaan maupun pemerintah sebagai surat pengakuan tanda berhutang • Periode jangka menengah/panjang • Membayar bunga secara periodik atau tidak membayar bunga sama sekali

Sifat Obligasi • Nilai Nominal/nilai pari/Face value:jumlah yang akan dibayarkan atas obligasi pada saat jatuh temponya. atau nilai yg tertera pada lembaran obligasi • Diskonto obligasi/Bond discount:Selisih antara nilai nominal dan harga jual obligasi jika obligasi dijual dibawah nilai nominalnya. • Obligasi premium/Bond premium:Selisih antara nilai nominal dan harga jual obligasi jika obligasi dijual diatas nilai nominalnya

Beberapa istilah penting obligasi • Bunga, bunga tahunan yg dibayar kpd pemegang obligasi • Kupon, tanda bukti untuk menagih bunga yg biasanya dilampirkan dalam obligasi • Obligasi konversi (convertible bond), obligasi yg dpt ditukarkan dg saham sebelum atau pd saat jatuh tempo

Jatuh tempo, saat dimana jumlah pokok pinjaman sudah jatuh tempo pelunasannya • Redemption (call), pelunasan obligasi oleh penerbit sebelum jatuh tempo, biasanya dengan harga diatas nilai pari (call premium) • Nilai premium, selisih positif harga obligasi dengan nilai parinya • Nilai diskon, selisih negatif harga obligasi dg nilai parinya

Coupon yield, rasio pembayaran bunga dibagi dg Nilai pari. • Current yield, rasio pembayaran bunga dibagi dg harga obligasi saat ini (current market price) • Yield to maturity (YTM) tingkat bunga yg diterima investor sampai dg jatuh tempo

Jenis-jenis obligasi • Berdasarkan peralihan, obligasi atas unjuk dan obligasi atas nama • Berdasarkan suku bunga, bunga tetap dan bunga mengambang • Berdasarkan penerbit, pemerintah atau korporasi • Berdasarkan jaminan, corateral bonds: obligasi yg memiliki jaminan Denture bonds: obligasi yg tdk memiliki jaminan

Faktor-faktor yg mempengaruhi harga obligasi • Suku bunga bank, suku bunga naik, maka harga obligasi akan turun, dan sebaliknya • Resiko gagal bayar, jika emiten gagal bayar maka harga obligasi akan turun.

DERIVATIF • Kontrak berjangka atas efek (futures contract), • Warrants (sweetener) • Rights • options

Futures Contract • Kontrak yg mewajibkan pemegangnya untuk membeli atau menjual efek pd harga, waktu dan jumlah yg telah disepakati sebelumnya. • Merupakan sarana lindung nilai (hedging, arbitrage, dan spekulasi)

Harga pasar dari obligasi 8% Discount 10% FaceValue 12% Premium Yield Bond Stated Interest Rate 10%

Market Price of Bonds Bgm perhitungan harga pasar obligasi? Suatu obligasi jangka waktu 10 tahun $100,000, 8 % akan dijual pd tanggal penerbitannya. Tingkat bunga efektif untuk obligasi dimajemukkan setengah tahunan

Market Price of Bonds Bag. 1 Nilai skr dr pokok hutang (nilai saat jth tempo): nilai jth tempo obligasi stlh 10 th (20 semiannual periods) $100,000 Tk bunga efektif = 10% per th (5% per semiannual period) $37,689 Bag 2: Nilai sekarang dari 20 kali pembayaran bunga: pembayaran per setengah tahunan , 4% x $100,000= 4,000 Tk bunga efktif, 10% per th (5% per semiannual period) $49,849 Total nilai sekarang (hrg pasar) obligasi $87,538

Obligasi dijual pada nilai nominal saat tgl pembayaran bunga Buku Emiten Jan. 1 Kas 100,000 Hutang Obligasi 100,000 July 1 Beban Bunga 4,000 Kas 4,000 Dec. 31 Beban Bunga 4,000 Kas 4,000

Obligasi dijual pada nilai nominal saat tgl pembayaran bunga Buku Investor Jan. 1 Investasi dlm obligasi 100,000 Kas 100,000 July 1 Kas 4,000 Pendapatan Bunga 4,000 Dec. 31 Kas 4,000 Pendapatan Bunga 4,000

Obligasi dijual dg diskon pd tgl pembayaran bunga 1 January $100,000, 8%, obligasi 10 th dijual $87,538 (effective interest rate 10%). Effective rate, 10% $100,000 8%

Obligasi dijual dg diskon pd tgl pembayaran bunga Buku emiten Jan. 1 Kas 87,538 Diskon Hutang Obligasi 12,462 Hutang Obligasi 100,000 Buku Investor • Jan. 1 Investasi dlm Obligasi 87,538 • Kas 87,538

Obigasi dijual dengan premi pada tanggal pembayaran bunga 1 January $100,000, 8%, 10 th obligasi dijual $107,106 (effective interest rate 7%). Effective rate,7% $100,000 8%

Obigasi dijual dengan premi pada tanggal pembayaran bunga Buku emiten Jan. 1 Kas 107,106 Premi atas Hut. Obligasi 7,106 Hutang Obligasi 100,000 Buku Investor • Jan. 1 Investasi obligasi 107,106 • Kas 107,106

Obligasi dijual pada nilai nominal diantara tgl pembayaran 1 Maret, $100,000, 8%, 10 th Obligasi dijual dg tingkat bunga 8 %. Effective rate,8% $100,000 8%

Obligasi dijual pada nilai nominal diantara tgl pembayaran Buku Emiten Mar. 1 Kas 101,333 Hutang Obligasi 100,000 Hutang Bunga 1,333 $100,000 x 0.08 x 2/12 July 1 Beban Bunga 2,667 Hutang Bunga 1,333 Kas 4,000 $100,000 x 0.08 x 4/12

Obligasi dijual pada nilai nominal diantara tgl pembayaran Buku Investor Mar. 1 Investasi Obligasi 100,000 Piutang Bunga 1,333 Kas 101,333 July 1 Kas 4,000 Piutang Bunga 1,333 Pendapatan Bunga 2,667

Suatu penyesuaian terhadap beban bunga yang berkaitan dengan pembayaran kas diperlukan untuk mencerminkan tingkat bunga efektif yang berlaku atas obligasi . • Penyesuaian ini disebut amortisasi premi atau diskon obligasi

Dua metode amortisasi • Metode garis lurus • Metode bunga efektif

Amortisasi Met. Garis lurus- Diskonto/Discount $100,000 8% Obligasi yg dijual seharga $87,538 (diskonto $12,462). Jurnal penyesuaian untuk amortisasi bunga; Buku penerbit obligasi July 1 Beban Bunga 4,623 Diskon atas hut. obligasi 623 Kas 4,000 $12,462/120 x 6 bln Dec. 31 Beban Bunga 4,623 Diskon atas Hut. Obligasi 623 Hutang Bunga 4,000

Amortisasi Met. Garis lurus- Diskonto/Discount Buku investor July 1 Kas 4,000 Investasi Obligasi 623 Pend. Bunga 4,623 Dec. 31 Piutang Bunga 4,000 Investasi Obligasi 623 Pend. Bunga 4,623

Amortisasi Garis Lurus— Premium $100,000 8% obligasi dijual seharga $107,106 (effective rate, 7%) Jurnal penyesuaian untuk amortisasi bunga Buku emiten July 1 Beban Bunga 3,645 Premi atas Hut. obligasi 355 Kas 4,000 $7,106/120 x 6 bln Dec. 31 Beban Bunga 3,645 Premi atas hutang obligasi 355 Hutang Bunga 4,000

Amortisasi Garis Lurus— Premium Buku Investor July 1 Kas 4,000 Investasi Obligasi 355 Pend. Bunga 3,645 Dec. 31 Piuitang bunga 4,000 Investasi Obligasi 355 Pend. Bunga 3,645

Metode Bunga Efektif— Diskonto/Discount Gunakan lagi $100,000, 8%, th Obligasi $87,538. effective rate 10%. Effective rate (semiannual period) 5 % Stated rate per semiannual period 4 % Jumlah Bunga ($87,538 x 0.05) $4,377 Bunga yg dibayar ($100,000 x 0.04) 4,000 diskon amortisasi $ 377

Metode Bunga Efektif— Diskonto/Discount Periode kedua Effective rate semiannual period 5 % Stated rate per semiannual period 4 % Jumlh Bunga ($87,915 x 0.05) $4,396 Pembayaran bunga ($100,000 x 0.04) 4,000 Diskon amortisasi $ 396 $87,538 + $377

Effective-Interest Method—Premium anggaplah $100,000, 8%, 10-th Obligasi terjual $107,106. effective rate 7%. Effective rate semiannual period 3.5 % Stated rate per semiannual period 4.0 % Pembayaran bunga ($100,000 x 0.04) $4,000 Jumlah bunga ($107,106 x 0.35) 3,749 Premium Amortisasi $ 251

Metode bunga efektif— Premium Period Kedua Effective rate semiannual period 3.5 % Stated rate per semiannual period 4.0 % Pembayaran bunga ($100,000 x 0.04) $4,000 Jumlh Bunga ($106,855 x 0.035) 3,740 Diskon amortisasi $ 260 $107,106 – $251

Met. Bunga Efektif— Premium E A C B D ($100,000 x 0.04) (E x 0.035) (A – B) (D – C) ($100,000 + D) Prem. Premi. NB # Dibayar B.Bunga Amort. Obligasi Tdk diamort. $7,106 $107,106 1 $4,000 $3,749 $251 6,855 106,855 $107,106 x 0.035

E A C B D ($100,000 x 04) (E x 0.035) (A – B) (D – C) ($100,000 + D) Prem. Premi. NB # Dibayar B.Bunga Amort. Obligasi Tdk diamort. $7,106 $107,106 1 $4,000 $3,749 $251 6,855 106,855 2 $4,000 $3,740 $260 6,595 106,595 3 $4,000 $3,731 $269 6,326 106,326 4 $4,000 $3,721 $279 6,047 106,047 5 $4,000 $3,712 $288 5,759 105,759

Pelunasan Obligasi saat Jatuh Tempo Buku Eminten Utang Obligasi 100,000 Kas 100,000 Buku Investor Kas 100,000 Investasi dalam Obligasi 100,000

bab 10 The End