Download

1 / 31

320 likes | 428 Views

Direto: quem paga é o mesmo que recolhe aos cofres públicos. Ex. IR, IPVA. Progressivo : aumenta conforme capacidade contributiva seja maior. Ex. IR. Tipos de impostos. Indireto : contribuinte de fato diferente do contribuinte de direito. Ex. ICMS.

E N D

Direto: quem paga é o mesmo que recolhe aos cofres públicos. Ex. IR, IPVA Progressivo: aumenta conforme capacidade contributiva seja maior. Ex. IR Tipos de impostos Indireto: contribuinte de fato diferente do contribuinte de direito. Ex. ICMS Regressivo: independente da capacidade contributiva todos pagam o mesmo valor.Ex. ICMS

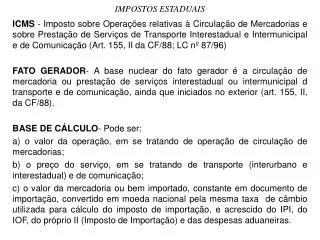

Taxa – definição • Atuação estatal direta em relação ao contribuinte – vlr limita-se ao custo do serviço prestado (Art. 77 CTN) Ex. coleta de lixo, emissão de passaporte

Contribuição de melhoria – definição • Cobre os custos das obras públicas de que decorra valorização imobiliária (Art. 81 CTN) • Tem em comum com as taxas o fato de ser tributo vinculado a uma prestação estatal (construção de uma rodovia, viaduto, calçamento, parque)

Outras figuras tributárias • Empréstimos compulsórios - art. 148, I CF • Espécie de tributo restituível. Destina-se a atender calamidade, necessidades de investimentos urgentes ou guerras. Equivale a tributo, mas não é por necessitar ser devolvido. Ex. compulsório dos combustíveis.

Outras figuras tributárias • Contribuições especiais, sociais ou parafiscais(art. 149). Sociais • São cobradas principalmente, por entidades federais. Ex: INSS; FGTS; PIS/PASEP; CPMF; COFINS; CSSL.

Contrib. Especiais/parafiscais • Custeiam atividades paraestatais SESC; SENAC; SESI; SENAI; • Contribuição de interesse das categorias profissionais contribuição confederativa; contribuição sindical; contribuições para órgãos de fiscalização profissional: OAB, CRC, CREA

Obrigação tributária • Principal (art. 113 CTN): surge com a ocorrência do fato gerador e o objeto é o pagamento do tributo ou da penalidade pecuniária • Acessória:decorre de legislação e serve para municiar a administração pública de informações de interesse da arrecadação. Ex. Apresentação da declaração de imposto de renda,GIA/ICMS.

Elementos da Obrigação Tributária • Fato gerador: situação prevista em lei que quando se realiza provoca o nascimento da obrigação tributária. • Lançamento:Procedimento administrativo que verifica a ocorrência do fato gerador, determina a matéria tributada, calcula o tributo, identifica o sujeito passivo, propõe a penalidade pecuniária (se houver).

Elementos da Obrigação Tributária • Sujeito ativo:titular da competência para exigir o imposto (União, Estados e municípios) • Sujeito passivo:pessoa obrigada ao pagamento do tributo ou penalidade pecuniária (contribuinte)

Crédito tributário:decorre da obrigação principal. A autoridade administrativa constitui o credito tributário pelo lançamento. art.156 do CTN) • Base de cálculo:grandeza referencial expressa em dinheiro que dimensiona o fato jurídico passível de tributação. • Alíquota: % definido em lei que é aplicado sobre a base de cálculo e resulta no valor do tributo a ser pago. • Competência tributária: Compete aos entes União, estado e Municípios instituir impostos.

Impostos de competência da União Art. 153 CF • II-Imposto sobre importação de produtos estrangeiros • IGF- Imposto sobre grandes fortunas • IE-Imposto sobre a exportação de produtos nacionais e nacionalizados • IPI-Imposto s/ produtos industrializados • IOF- Imposto sobre Operações Financeiras • ITR –Imposto s/ prop. Ter. rural • IR-Imposto sobre a renda

Impostos de competência dos Estados- Art. 155 • ICMS- Imposto sobre a circulação de mercadorias e serviços curiosidades* • ITCMD-Impostos sobre transmissões causa mortis e doações • IPVA-Impostos sobre a propriedade de veículos automotores*

Impostos de competência dos municípios e DF - Art. 156 CF • ITBI-Imposto sobre transmissão de bens imóveis inter vivos • ISS-Imposto sobre serviços • IPTU-Imposto sobre propriedade territorial urbana (Ctba – 523 mil imóveis cadastr. Aliquotas 0,20 a 0,55 – Fonte prefeitura) *

Tabela de Carga tributária de alguns produtos* Leva em conta os princípios: • da essencialidade • da progressividade

Repartição das receitas tributárias • direta -percentual direto sobe o produto da arrecadação. Exemplos: IPVA e ITR • indireta -formam-se fundos, com parte da arrecadação, posteriormente distribuídos conforme critérios estabelecidos em lei Ex: rateio do ICMS, FPM, FPE

Ex.Repartição direta • IR retido na fonte de Estados e Municípios • ITR - 50% para o Município • IOF sobre o ouro - 30% Estado e 70% Município • IPVA- 50% para o município

Ex. Repartição indireta • 21,5% do IPI e IR vão para o FPE • 22,5% do IPI e IR vão para o FPM • 3% do IPI e IR vão para as Regiões Norte, Nordeste e Centro Oeste (FNO, FNE, FCO) • 25% dos recursos arrecadados com o ICMS, vai para um fundo (FPM) a ser distribuído aos municípios na seguinte proporção: • ¾, no mínimo, na proporção do valor adicionado (movimento econômico) • Até ¼, de acordo com a Lei Estadual

Os Municípios não precisam dividir os valores arrecadados com seus tributos % de arrecadação por ente federativo • União = 70% • Estados = 26% • Municípios = 4%

FUNDEB - EC – 053/2006 - É um mecanismo de repartição da receitas p/ os municípios, vinculadas à educação – garante maior equidade entre os estados e municípios em relação ao ensino básico obrigatório. CF/88, art. 212.

Existem no Brasil hoje cerca de 85 tipos de tributos que incidem sobre empresas e pessoas físicas (impostos, taxas e contribuições diversas).

Microempresas-Simples nacional • Regime de tributação diferenciada para as microempresas desde 07/2007 – Lei 123/06. • Recolhimento unificado de 8 tributos (IRPJ, IPI, CSLL, COFINS, PIS/PASEP e cota patronal previdenciária (União), ICMS (Estados e DF) e ISS (municípios e DF) * • www8.receita.fazenda.gov.br/simplesnacional

MICROEMPRESAS – PARANÁ • Formais – 218 mil (98,5% do total) • Respondem por 80% da mão de obra do Estado • Incentivos: Isenção, bom emprego e banco social MEI - MICROEMPR. INDIVIDUAL (autônomo) • Faturamento até 36 mil/ano – 1 empregado • Paga tributos de R$ 62,10/Mês (INSS + ICMS + ISS). LC 128/2008.

Formas legais de evitar o pagamento do imposto • Elisão fiscal Formas ilegais • Evasão fiscal • Sonegação fiscal • Fraude tributária • Conluio • Contrabando e descaminho • Pirataria

Documentos fiscais • Cupom fiscal* • Fatura energia e telefone* • Nota fiscal de venda • Nota fiscal prestação serviços • Declaração de imposto de renda • Documento de importação • Nota fiscal eletrônica

Nota Fiscal Eletrônica • SPED Fiscal