Download

1 / 8

80 likes | 237 Views

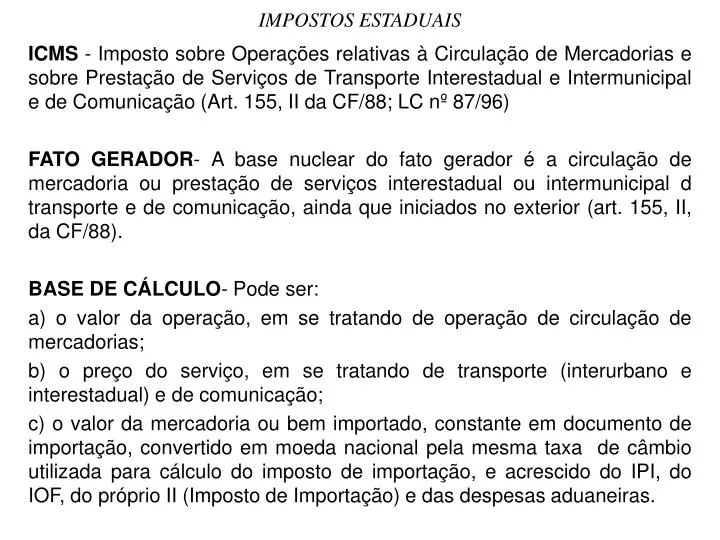

IMPOSTOS ESTADUAIS. ICMS - Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (Art. 155, II da CF/88; LC nº 87/96)

E N D

IMPOSTOS ESTADUAIS ICMS - Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (Art. 155, II da CF/88; LC nº 87/96) FATO GERADOR- A base nuclear do fato gerador é a circulação de mercadoria ou prestação de serviços interestadual ou intermunicipal d transporte e de comunicação, ainda que iniciados no exterior (art. 155, II, da CF/88). BASE DE CÁLCULO- Pode ser: a) o valor da operação, em se tratando de operação de circulação de mercadorias; b) o preço do serviço, em se tratando de transporte (interurbano e interestadual) e de comunicação; c) o valor da mercadoria ou bem importado, constante em documento de importação, convertido em moeda nacional pela mesma taxa de câmbio utilizada para cálculo do imposto de importação, e acrescido do IPI, do IOF, do próprio II (Imposto de Importação) e das despesas aduaneiras.

ALÍQUOTAS - Art. 155 da CF/88: “§ 2º O imposto previsto no inciso II atenderá ao seguinte: (...) IV- resolução do Senado Federal, iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta dos seus membros, estabelecerá as alíquotas aplicáveis ás operações e prestações, interestaduais e de exportação. V- é facultado ao Senado Federal: estabelecer alíquotas mínimas nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta dos seus membros; b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que envolva interesse de Estados, mediante resolução de iniciativa da maioria absoluta e aprovada por dois terços de seus membros”.

Antes da CF, o então “ICM” (hoje, “ICMS”) tinha a mesma alíquota para todas as mercadorias. Atualmente, no entanto, temos alíquotas distintas para produtos, admitindo-se, facultativamente ao ICMS, a própria seletividade, em razão da essencialidade das mercadorias e dos serviços (art. 155, § 2º, III, da CF/88). Quanto às alíquotas, há as internas - livremente estipuladas pelos Estados (usualmente 17% ou 18%) e as interestaduais, para as quais há o seguinte critério: a) Alíquota de 7%: para operações interestaduais que destinarem mercadorias ou serviços a contribuintes dos Estados das regiões Norte, Nordeste e Centro-oeste e para o Espírito Santo; b) Alíquotas de 12%: para operações interestaduais que se destinarem mercadorias ou serviços a contribuintes dos Estados das regiões Sul e Sudeste; c) Alíquotas de 17% ou 18%: para operações de importação.

IPVA - Imposto Sobre a Propriedade de Veículos Automotores (art. 155, III, da CF/88) FATO GERADOR: Propriedade (e não o uso) de veículo automotor de qualquer espécie (automóvel, motocicleta, caminhão, aeronave, embarcação, etc.). Com efeito, apenas a propriedade gera incidência de IPVA, e não a mera detenção do veículo, o próprio uso ou mesmo a posse. A propriedade prova-se pelo CRV - Certificado de Registro de Veículo, sendo também aceito, como prova de propriedade, o documento do licenciamento do ano anterior. BASE DE CÁLCULO - Valor venal do veículo ou preço comercial de tabela (= valor de mercado). Utilizam-se as tabelas elaboradas e publicadas pelo poder tributante, que se baseia em publicações especializadas, como revista Quatro Rodas e congêneres. O preço poderá estar discriminado n Nota fiscal ou em documentos relativos ao desembaraço aduaneiro (“preço CIF”), quando se trata de produto importado.

ALÍQUOTA - Será estabelecida em lei ordinária estadual. É alíquota proporcional, não existe um limite máximo a ser fixado. No entanto, a Emenda Constitucional nº 42/2003 incumbiu ao Senado Federal a estipulação de suas alíquotas mínimas. Ademais, poderá o IPVA ter alíquotas diferenciadas em função do tipo e utilização do veículo, do que se depreende uma latente progressividade ao imposto em comento (art. 155, § 6º, I e II, da CF/88). Frise-se que tal progressividade não é explícita no texto constitucional, como é para o IPTU, IR e ITR, parecendo-nos mais IPVA um imposto que se sujeita a extrafiscalidade, assumindo função regulatória, do que, propriamente, um gravame progressivo.

ITCMD - Imposto Sobre Transmissão Causa Mortis e Doação de quaisquer Bens ou Direitos (arts. 35 a 42 do CTN; art. 155, I, da CF/88). FATO GERADOR - O fato gerador do ITCMD é: a) transmissão de propriedade de quaisquer bens (por exemplo, bens imóveis, móveis, tais como: veículos, valores financeiros, títulos de crédito etc.); b) transmissão (cessão) de direitos em decorrência de: 1- falecimento do seu titular; 2- transmissão e cessão gratuitas. A transmissão é a passagem jurídica da propriedade ou de bens e de direitos de uma pessoa para outra. Ocorre em caráter não oneroso, seja pela ocorrência de morte (transmissão causa mortis) ou doação (ato de liberdade). É imperioso destacar que, conforme o art. 35, parágrafo único, do CTN, nas transmissões causa mortis ocorrem tantos fatos geradores distintos quantos sejam os herdeiros ou legatários.

BASE DE CÁLCULO - Consoante a dicção do art. 35 do CTN, será o valor venal dos bens ou direitos transmitidos e da doação. Em princípio, representará o valor de mercado do bem objeto de transmissão, não devendo superá-lo. O cálculo é feito sobre o valor dos bens na data da avaliação (Súmula nº 113 do STF), observada a alíquota vigente na data da abertura da sucessão (Súmula nº 112 do STF). Ademais, sabe-se que o imposto não é exigido antes da homologação do cálculo (Súmula 114 do STF). ALÍQUOTAS - As alíquotas do ITCMD são fixadas livremente pelos Estados, respeitando o máximo fixado pelo Senado Federal por meio de Resolução nº9/92 em 8%. Faz mister trazer à baila o entendimento jurisprudencial que representa importantes vetores na estipulação de tal grandeza dimensional do fato gerador em estudo: Súmula nº 112 do STF: “ o imposto de transmissão ‘causa mortis’ é devido pela alíquota vigente ao tempo da abertura da sucessão” Súmula nº 113 do STF: “o imposto de transmissão ‘causa mortis’ é calculado sobre o valor dos bens na data da avaliação” Súmula nº 114 do STF: “o imposto de transmissão ‘causa mortis’ não é exigível antes da homologação do cálculo”

Súmula nº 113do STF: “o imposto de transmissão ‘causa mortis’ é calculado sobre o valor dos bens na data da avaliação” Súmula nº 114 do STF: “o imposto de transmissão ‘causa mortis’ não é exigível antes da homologação do cálculo” Súmula nº 590 do STF: “calcula-se o imposto de transmissão ‘causa mortis’ sobre o saldo credor da promessa de compra e venda de imóvel, no momento da abertura da sucessão do promitente vendedor”.