Download

1 / 15

180 likes | 782 Views

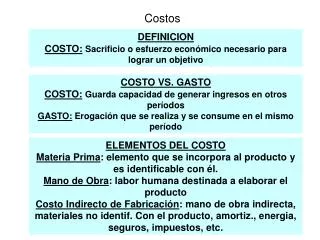

COSTOS INDUSTRIALES. Clase 7 y 8 Sistemas tradicionales Costos por ordenes especificas. Costos de mano de Obra. Estos costos se cargan a la cuenta Nomina Son solo sueldos y salarios de fabrica Se busca determinar los salarios correspondientes con las deducciones a que halla lugar

E N D

COSTOS INDUSTRIALES Clase 7 y 8 Sistemas tradicionales Costos por ordenes especificas

Costos de mano de Obra • Estos costos se cargan a la cuenta Nomina • Son solo sueldos y salarios de fabrica • Se busca • determinar los salarios correspondientes con las deducciones a que halla lugar • Hacer la distribución de la nomina mediante las hojas de tiempo u análisis de tiempo asignado a la producción de forma directa

Explicación Ejemplo • La nomina para enero del 2000 fue de 45.000 y se descompone asi • Mano de obra directa: 30.000 • Mano de obra indirecta: 15.000 • la mano de obra directa se distribuye asi:Hoja de Num de Costo/hora Monto en • costos horas • 1 4000 4 16.000 • 2 3500 4 14.000 • Nomina A) Cargo que refleja el monto de sueldos y salarios de fabriuca en el periodo con credito a bancos B)Cuenta que refleja la distribucion de la nomina , cargos a productos en proceso y a carga fabril A) 45.000 B) 45000

Carga Fabril • Se contabilizan los gastos de fabrica en una hoja de mayor auxiliar constituida por hojas de análisis de costos de carga fabril • Muestran la carga fabril de cada departamento debidamente analizada • Esta carga fabril se asigna mediante estimaciones • Las diferencias entre carga fabril real y aplicada deben reflejarse en el costo de mercancía vendida

Productos en proceso • La producción en proceso se contabiliza en una cuenta mayor llamada Productos en proceso • Esta cuenta controla los costos de los productos que se están procesando en un momento dado • La sumatoria de todas las hojas de costos será igual al monto que presenta

Productos Terminados • La producción en proceso se transforma en productos terminados • Una cuenta con este nombre controla los productos en almacén • Los productos de almacén se manejan mediante el método escogido de valuación de inventario

Costo de ventas • Es la actividad posterior al proceso de produccion • Se controla cada venta anotando el costo total de lo vendido según el costo registrado en libros • Los registros son tomados de los inventarios de productos terminados

Estado de costos de productos terminados y vendidos • Esta cuenta se integra como parte de la ecuación • Costo de ventas =Inv Ini+Compras -Inv final • Se puede presentar mediante • Un cuerpo único • Con anexos