Download

1 / 16

190 likes | 1.04k Views

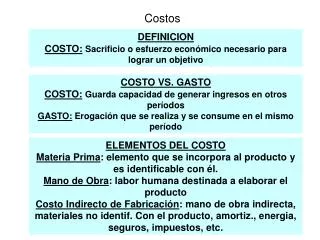

COSTOS INDUSTRIALES. CLASE NUMERO 12. NATURALEZA DEL COSTO ESTANDAR. Se usan valores predeterminados para registrar tanto los costos de materia prima, mano de obra directa y gastos de fabrica

E N D

COSTOS INDUSTRIALES CLASE NUMERO 12

NATURALEZA DEL COSTO ESTANDAR • Se usan valores predeterminados para registrar tanto los costos de materia prima, mano de obra directa y gastos de fabrica • Se establecen diferencias entre los costos reales y los estandares para determinar desviaciones a este proceso se llama analisis de variaciones

Diferentes tipos de estándares • Estándares Ideales • Representan el nivel de funcionamiento que se alcanzaría con la mejor combinación de factores • Estándares normales • Los costos basados en las condiciones normales de la compañía durante un periodo de tiempo • Estándares reales • Representan el nivel de logro que la empresa espera lograr en próximo periodo

Responsabilidad por la fijación de estándares • Comité de estándares • Departamento de ingeniería de producto • Departamento de compras • Departamento de ingeniería industrial • Presencia de un representante de recursos humanos

Metodología de fijación • Muchas veces los estándares se fijan basados en experiencias anteriores lo cual hace correr el riesgo de perpetuar las ineficiencias • Normalmente los estándares se fijan para periodos de 12 meses • Deben o pueden revisarse de forma constante como un procesos de mejoramiento continuo

Estándares de materiales directos • Se fijan mediante las llamadas lista de materiales • Se requiere fijar una base de elaboración el costo y la cantidad usada para elaborar esa base • Se deben clasificar los materiales según su naturaleza

Estándares de costos de materiales • Los costos de los materiales se fijan • Por costos estimados a futuros • Por costos históricos • Las fuentes son • Estadísticas • Contratos de precios • Proyecciones • Estimados arbitrarios

Variaciones de materiales • Variaciones por formula o en uso • Cuando la cantidad real usada de un producto difiere del estándar • Causas • Variaciones por costos del material comprado • Cuando el precio de compra es diferente al estándar • Causas

Estándares de Mano de obraprerrequisitos • Disposición eficiente de la planta • Creación de una unidad responsable • Provisión cuidadosa y efectiva de materiales • Estandarización de las operaciones

Carga fabril estándar • Para fijar un estándar de carga fabril debe en primer lugar fijarse lo que se llama un volumen base presupuestado de actividad • Los costos son costos fijos • La cuota de gastos indirectos se consigue mediante la formula • Gastos indirectos presupuestados • Producción presupuestada

Pasos para fijar estándares de CF • Fijar un presupuesto de producción detallado • Fijar un presupuesto de materiales • Calcular el presupuesto de mano de obra por producto • Fijar los gastos por departamento para ese volumen