Download

1 / 5

50 likes | 172 Views

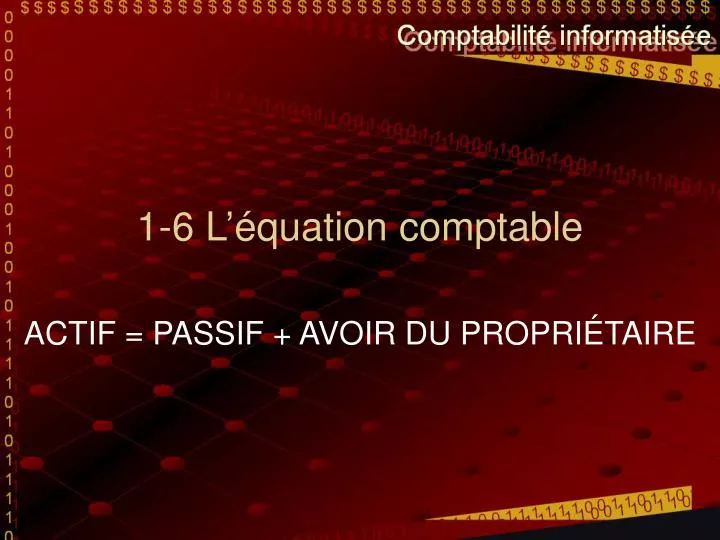

1-6 L’équation comptable. ACTIF = PASSIF + AVOIR DU PROPRIÉTAIRE. L’actif = des biens que l’entreprise possède. Jean-Paul Durand est comptable; il offre des services de comptabilité. Au 31 décembre 2009, l'entreprise possède les biens suivants:

E N D

1-6 L’équation comptable ACTIF = PASSIF + AVOIR DU PROPRIÉTAIRE

L’actif = des biens que l’entreprise possède • Jean-Paul Durand est comptable; il offre des services de comptabilité. Au 31 décembre 2009, l'entreprise possède les biens suivants: • une somme de 5000 $ déposée dans un compte en banque, • une somme de 7500 $ à recevoir de ses clients, • des fournitures de bureau pour 1500 $, • de l'équipement de bureau coûtant 10000 $, • du mobilier de bureau payé 8000 $, • un bâtiment qu'elle occupe et qui lui appartient, payé 225000 $; d'après M. Durand, sa valeur marchande est de 375000 $, • un terrain payé 50000 $, qui vaut aujourd'hui 85000 $.

Le passif = les dettes de l’entreprise • L'entreprise ayant des dettes, ce sont en partie les créanciers qui en ont permis l'achat: • elle doit 1000 $ à son fournisseur pour des fournitures de bureau; • elle a signé un effet à payer pour l'achat de l'ordinateur (équipement de bureau) pour un montant de 8000 $; • elle contracte une hypothèque de 110000 $ sur le bâtiment et le terrain. • L’entreprise doit donc des sommes, qui lui ont permis d'acquérir une partie de l’actif qu’elle possède. Voici la liste de ces sommes, qu'on nomme le passif.

L’avoir du propriétaire = ce que le propriétaire vaut • L’équation comptable établit que le total de l'actif possédé par une entité comptable doit être égal au total du passif plus l'avoir du propriétaire. L’équation comptable concernant l'entreprise de M. Durand pourrait, à ce stade-ci, se présenter comme suit: ACTIF = PASSIF + AVOIR DU PROPRIÉTAIRE 307 000 $ = 119 000 $ + x

La transformation de l’équation comptable • On peut transformer l'équation afin d'isoler l'avoir du propriétaire et de faire ressortir ce qui lui reste dans l'entreprise. En effet, celui-ci possède le total de l'actif, duquel on soustrait les dettes qui subsistent par suite de l'acquisition de l'actif. ACTIF – PASSIF = AVOIR DU PROPRIÉTAIRE 307 000 $ - 119 000 $ = X 307 000 $ - 119 000 $ = 188 000 $