Download

1 / 26

260 likes | 490 Views

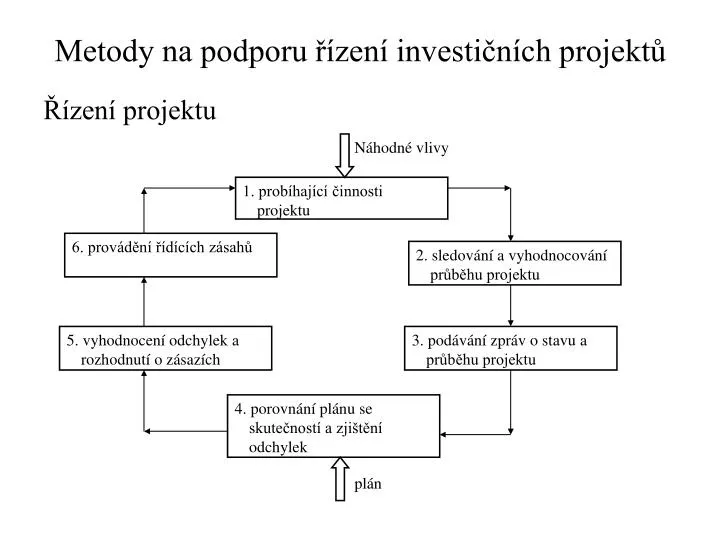

Náhodné vlivy. 1. probíhající činnosti projektu. 6. provádění řídících zásahů. 2. sledování a vyhodnocování průběhu projektu. 5. vyhodnocení odchylek a rozhodnutí o zásazích. 3. podávání zpráv o stavu a průběhu projektu. 4. porovnání plánu se skutečností a zjištění odchylek. plán.

E N D

Náhodné vlivy • 1. probíhající činnosti projektu 6. provádění řídících zásahů • 2. sledování a vyhodnocování průběhu projektu • 5. vyhodnocení odchylek a rozhodnutí o zásazích • 3. podávání zpráv o stavu a průběhu projektu • 4. porovnání plánu se skutečností a zjištění odchylek plán Metody na podporu řízení investičních projektů Řízení projektu

Metody na podporu řízení investičních projektů Řízení projektu podle odchylek. • Zprávy o skutečném stavu – co nejpřesnější, nesmějí se zpožďovat • Zjistit odchylky včas • Řídící zásahy – podle povahy odchylky (např. náklady jsou překračovány – zajistit snížení, náklady nejsou čerpány – působit na jejich čerpání) • Zásahy musí být proporcionální zjištěné odchylce

Metody na podporu řízení investičních projektů Řízení projektu podle odchylek – nejčastější chyby • Žádná nebo malá kontrola • Přílišná těsnost kontrol (je jich příliš mnoho) • Nehospodárnost – náklady na kontrolu jsou vyšší než možný přínos • Nepřesnost (nereprezentativní údaje, srovnání nesrovnatelného, popírání negativních odchylek, sdělování toho co chce nadřízený slyšet) • Subjektivnost • Samoúčelnost

Metody na podporu řízení investičních projektů Řízení projektu podle odchylek – podávání zpráv vypracování plánu komunikace projektu: • Kdo zprávu podává, četnost zpráv, komu budou zprávy podávány • Obsah zpráv – čas plnění, náklady plnění, čerpání zdrojů … • Forma zprávy • Termín, kdy budou zprávy podávány • Způsob předání (e-mail, SMS, písemně) • Uvést stanovisko k předpovědi budoucí situace Informace o mimořádných událostech podávat okamžitě

Projekt řízený systém Zpětnovazební informace Řídící příkazy Projektový tým řídicí systém Metody na podporu řízení investičních projektů Řízení projektu –zajištění zpětných vazeb

Integrované operativní řízení Vyžadujeme nejen hlášení o okamžitém stavu, ale i odhad možného vývoje událostí Metody: • Procentuální hodnocení plnění činností • Metoda SSD (Structure -Status -Deviation) -vyhodnocení stavu rozpracovanosti projektu • Metoda Analýzy dosažené hodnoty projektu (EarnedValueAnalysis - EVA) označovaná též zkratkou C/SCSC (Cost/Schedule Control Systém Criteria) • Milníková metoda

Metoda procentuálního plnění činností projektu • Je vhodná pro projekty s malým počtem činností • Určuje stav plnění projektu nepřesně • Principem je jednoduchá informace, kolik % z činnosti je hotovo • Výhodou této metody je jednoduchost, ale co ta procenta znamenají!? Čerpání rozpočtu? Skutečně realizovaný cíl činnosti? Uplynutí časového limitu? Jaký je vztah mezi časem, náklady a cílem?

SSD (Structure - Status – Deviation) analýza Vyhodnocení stavu rozpracovanosti projektu. Pro jednotlivé plánované činnosti se zjišťují definované odchylky, které charakterizují stav rozpracovanosti projektu. • Je vhodná pro vnitrofiremní projekty • Je vhodná pro středně rozsáhlé projekty • Je vhodná pro ty projekty, kdy je primárně sledován termín ukončení projektu

SSD (Structure - Status – Deviation) analýza Stanovíme časový plán činností a jejich plánované náklady - STRUCTURE Stanovíme k okamžiku kontroly projektu stav činností - STATUS Stanovíme odchylky od plánu – DEVIATION Základní dokument – přesně definovaný časový plán (Structure). Ke dni kontroly se hodnotí stav (Status) každé činnosti: • činnost dosud nezačala, • činnost právě probíhá, • činnost skončila.

SSD (Structure - Status – Deviation) analýza Následuje porovnání skutečného stavu s plánovaným a určení případných odchylek: • zpoždění druhého řádu - činnost dosud nezačala a již měla skončit, (-2) • zpoždění prvého řádu - činnost dosud nezačala ale již měla probíhat, resp. činnost probíhá, ale podle plánu již měla skončit, (-1) • činnost probíhá podle plánu, (0) • předstih prvého řádu (+1) – činnost již skončila, ale podle plánu má ještě probíhat, resp. činnost již probíhá, ale podle plánu ještě neměla začít • předstih druhého řádu (+2) – činnost již skončila, ale podle plánu ještě neměla začít.

SSD (Structure - Status – Deviation) analýza Obdobně lze vyhodnotit činnost z hlediska nákladů. Pro každou činnost je nutné určit plánované náklady a stanovit přípustnou odchylku. Ke dni kontroly se pro každou činnost zjišťuje stav čerpání nákladů: • činnost překračuje plánované náklady, (-1) • činnost dodržuje plánované náklady, (0) • činnost nečerpá plánované náklady. (+1)

Analýza vytvořené hodnoty (Earned Value Analysis - EVA) označovaná též zkratkou C/SCSC (Cost/Schedule Control Systém Criteria) • Je vhodná pro rozsáhlé projekty • Je vhodná kdy se sledují především náklady v souvislosti s časovým plněním • Je vhodná pro investiční projekty, grantové výzkumné projekty a jiné kontraktační projekty Slouží pro posouzení rozpracovanosti investičního projektu.

Výpočet ukazatelů Časová (prováděcí) odchylka – porovnání rozpočtových nákladů provedených prací s rozpočtovými náklady plánovaných prací SV = BCWP – BCWS SV > 0 práce jsou v předstihu oproti plánu SV < 0 práce jsou ve zpoždění oproti plánu Nákladová odchylka – porovnání rozpočtových nákladů provedených prací se skutečnými náklady provedených prací CV = BCWP – ACWP Index plnění plánu – poměr rozpočtových nákladů provedených prací k rozpočtovým nákladům plánovaných prací SPI = BCWP/BCWS Nákladový index – poměr rozpočtových nákladů ke skutečným nákladům provedených prací CPI = BCWP/ACWP

Analýza vytvořené hodnoty (EVA) • Teoretický nárůst kumulovaných nákladů během realizace zakázky BAC – rozpočet v okamžiku dokončení celkové rozpočtové náklady BCWS=BAC x (%(dokončení)/100)

Analýza vytvořené hodnoty (EVA) • S křivka průběhu kumulovaných nákladů BAC – rozpočet v okamžiku dokončení celkové rozpočtové náklady BCWP=BAC x (%(dokončení)/100) (%(dokončení)/100)

Analýza vytvořené hodnoty (EVA) • Kumulované náklady velkoryse rozjetého projektu BAC – rozpočet v okamžiku dokončení celkové rozpočtové náklady BCWS=BAC x (%(dokončení)/100) Rozpočtové náklady provedených prací ACWP – Skutečné náklady provedených prací

Analýza vytvořené hodnoty (EVA) • Přečerpaný rozpočet z titulu skutečných nákladů provedených prací (ACWP) BAC – rozpočet v okamžiku dokončení celkové rozpočtové náklady BCWS=BAC x (%(dokončení)/100) Rozpočtové náklady provedených prací ACWP – Skutečné náklady provedených prací

Analýza vytvořené hodnoty (EVA) • S křivka při rozboru uprostřed realizace EAC – odhad nákladů v okamžiku dokončení FAC – prognóza nákladů na dokončení SV – odchylka plánování – rozdíl mezi rozpočtovými náklady provedených a plánovaných prací SV=BCWP-BCWS CV – odchylka nákladů – rozdíl mezi plánovanými a skutečnými náklady plánovaných prací CV=BCWP-ACWP VAC – odchylka nákladů při dokončení VAC=BAC-EAC CPI – ukazatel čerpání nákladů CPI=BCWP/ACWP SPI –ukazatel plnění plánu SPI=BCWP/BCWS

Analýza dosažené hodnoty projektu • Nejdůležitější hodnotou pro posuzování nákladů je dosažená hodnota BCWP (rozpočtové náklady skutečně provedených prací), pesimisticky lze hodnotit vývoj, je-li hodnota BCWP výrazně nižší než hodnoty ACWP, optimisticky, je-li tato hodnota vyšší. • DCWP – hodnota deflančních nákladů provedených prací – vyjadřuje výši skutečných nákladů (ACWP) sníženou o nárůst inflace za sledované období; vyjadřuje tak reálné hodnoty (ceny) nákladů přepočtené k termínu zahájení plánovaných prací na realizaci projektu. • Celkové zvýšení nákladů patrné z nákladové odchylky CV může být způsobené jednak inflací, ale také nárůstem nákladů vlivem různých nedostatků.

CPI Úspora nákladů Projekt se zpožďuje Úspora nákladů Projekt je v předstihu 1.5 SPI 1 0.5 1.5 0.5 Náklady jsou překračovány Projekt je v předstihu Náklady jsou překračovány Projekt se zpožďuje

Způsoby a postupy zjišťování dosažené hodnoty Obvykle se vychází ze snadno zjistitelných popř. měřitelných hodnot: • plánované termíny • plánované náklady • skutečně dosažené termíny • skutečné náklady – s jednoznačnou odpovědí, zda byl výkon proveden

Milníková metoda(Milestone Trend Analysis –MTA) Využijeme definovaných milníků ke kontrole projektu nejen k rozčlenění a k vymezení postupných kroků Musíme definovat větší počet milníků K milníku musíme přesně definovat stav prací a stav nákladů Pro kontrolu stavu projektu v milníku připravíme a provedeme samostatný kontrolní den