Download

1 / 21

220 likes | 575 Views

11. Virksomhedens omkostninger. Omkostninger. Forbrug af produktionsmidler Materielle produktionsmidler Arbejdskraft Serviceydelser. 11. Virksomhedens omkostninger. Udgifter, omkostninger og udbetalinger. Udgift Opstår på det tidspunkt, hvor virksomheden anskaffer et produktionsmiddel.

E N D

11. Virksomhedens omkostninger Omkostninger • Forbrug af produktionsmidler • Materielle produktionsmidler • Arbejdskraft • Serviceydelser

11. Virksomhedens omkostninger Udgifter, omkostninger og udbetalinger • Udgift • Opstår på det tidspunkt, hvor virksomheden anskaffer et produktionsmiddel. • Omkostning • Opstår på det tidspunkt, hvor virksomheden forbruger et produktionsmiddel. • Udbetaling • Opstår på det tidspunkt, hvor virksomheden hæver penge af de likvide midler eller kassekreditten.

11. Virksomhedens omkostninger Udgifter, omkostninger og udbetalinger Eksempel En forretning køber varer i februar 20x6 for kr. 20.000. Der er med leverandøren indgået aftale om 60 dages kredit. Halvdelen af varerne sælges (forbruges) i marts 20x6, medens den anden halvdel sælges i maj 20x6 20.000 20.000 10.000 10.000

11. Virksomhedens omkostninger Udgifter, omkostninger og udbetalinger Eksempel En virksomhed anskaffer i januar 20x5 en maskine, som koster kr. 100.000. Man regner med, at maskinen vil have en levetid på 5 år, hvorefter den forventes at være uden værdi. Der betales kr. 40.000 i forbindelse med leveringen i januar 20x5, og det resterende beløb betales med kr. 10.000 i hvert af de efterfølgende 6 kvartaler 100.000 70.000 30.000 20.000 20.000 20.000 20.000 20.000

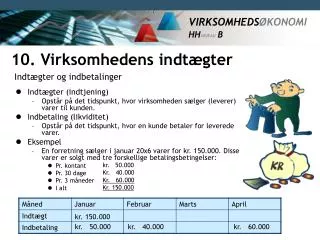

11. Virksomhedens omkostninger Kapacitetsomkostninger • Kapacitet • Lokaler, maskiner og medarbejdere • Kapacitetsomkostninger • Omkostninger, hvis totalbeløb for en given periode ikke er direkte bestemt af afsætningens størrelse og sammensætning. • Kontante kapacitetsomkostninger • Beregnede kapacitetsomkostninger • Eksempel Gager til medarbejdere Husleje Diverse kontante kapacitetsomk. Afskrivninger I alt 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 - 1.000 550.000 100.000 200.000 150.000 1.000.000 500 333 250 200

11. Virksomhedens omkostninger Springvist varierende omkostninger Eksempel I en virksomhed dækker kapacitetsomkostningerne på kr. 200.000 pr. måned over en kapacitet på 3.000 stk. En forøgelse af kapaciteten udover 3.000 stk. pr. måned vil medføre et spring i kapacitetsomkostningerne fra kr. 200.000 til kr. 300.000. - 200 100 67 200.000 200.000 200.000 200.000 100 75 60 50 300.000 300.000 300.000 300.000

11. Virksomhedens omkostninger Variable omkostninger • Begreb • Omkostninger, hvis totalbeløb for en give periode direkte er bestemt af afsætningens størrelse og sammensætning. • Forløb • Proportionalt • De variable omkostninger ændrer sig forholdsmæssigt i takt med afsætningen. • Degressivt • De variable omkostninger ændrer sig forholdsmæssigt mindre end afsætningen. • Progressivt • De variable omkostninger ændrer sig forholdsmæssigt mere end afsætningen. 0 600 1.200 1.800 0 600 1.400 2.400 0 600 1.000 1.200 - 6,00 6,00 6,00 - 6,00 7,00 8,00 - 6,00 5,00 4,00

11. Virksomhedens omkostninger Samlede omkostninger • Samlede omkostninger • Summen af kapacitetsomkostninger og variable omkostninger. KE = KO : afsætning VE = VO : afsætning SO = KO + VO SE = SO : afsætning KE + VE 200.000 340.000 440.000 500.000 600.000 760.000 960.000 - 200 100 67 50 40 33 - 140 120 100 100 112 127 - 340 220 167 150 152 160

11. Virksomhedens omkostninger Differensomkostninger • Den gennemsnitlige mer- eller mindreomkostning pr. enhed, der forekommer i de samlede omkostninger, når man ændrer aktiviteten med mere end én enhed. Ændring i samlede omkostninger • Differensomkostning = Ændring i afsætning 340.000 – 200.000 1.000 - 0 140 440.000 – 340.000 2.000 – 1.000 100 500.000 – 440.000 3.000 – 2.000 60 600.000 – 500.000 4.000 – 3.000 100 760.000 – 600.000 5.000 – 4.000 160 960.000 – 760.000 6.000 – 5.000 200

11. Virksomhedens omkostninger De vigtigste omkostningsarter • Vareforbrug/materialeforbrug • Handelsvirksomhed – kostpris for solgte varer • Produktionsvirksomhed – forbrugte råvarer m.v. • Variabel omkostning • Lønninger • Arbejdsløn • Tidløn • Akkordløn • Variabel omkostning • Sælgerløn • Salgsprovision • Variabel omkostning • Gage • Kapacitetsomkostning • Anden løn • Gage • Kapacitetsomkostning

11. Virksomhedens omkostninger De vigtigste omkostningsarter • Lokaleomkostninger • Husleje, el, vand, varme m.v. • Kapacitetsomkostning • Salgsfremmende omkostninger • Annoncer, tv- og radioreklamer m.v. • Kapacitetsomkostning • Andre omkostninger • Reparation og vedligeholdelse af anlægsaktiver • Kapacitetsomkostning • Energi (el.gas, olie og kul) • Energi til maskiner – variabel omkostning • Opvarmning og belysning - kapacitetsomkostning • Transport af varer til kunder • Fragtfirma – variabel omkostning • Egen kørselsafdeling - kapacitetsomkostning • Kontorartikler, forsikringer, telefon mv. • Kapacitetsomkostning

11. Virksomhedens omkostninger De vigtigste omkostningsarter • Afskrivninger • Værdiforringelse af anlægsaktiver • Afskrivningsplan • Hvor meget skal der i alt afskrives • Kostpris - scrapværdi • Hvor lang (antal år) skal afskrivningsperioden være • Levetid (slitage og forældelse) • Hvordan skal afskrivningerne fordeles på de enkelte år • Den lineære metode • Saldometoden

11. Virksomhedens omkostninger Afskrivninger • Den lineære metode • Anlægsaktivet afskrives med lige store årlige beløb Kostpris - scrapværdi • Årlig afskrivning = Brugstid • Eksempel • Mette Goldschmidt driver guldsmedeforretningen Golden Gate i Københavns Lufthavn i Kastrup. Hun har den 1.1.20x6 investeret kr. 500.000 i nye moderne og tyverisikrede udstillingsmontrer. Hun regner med at beholde disse montrer i fire år, hvorefter hun forventer at kunne sælge dem for i alt kr. 120.000. Årlig afskrivning = (500.000 – 120.000) : 4 = 95.000 500.000 95.000 405.000 405.000 95.000 310.000 310.000 95.000 215.000 215.000 95.000 120.000

11. Virksomhedens omkostninger Afskrivninger • Saldometoden • Anlægsaktivet afskrives med en fast procentdel af dets bogførte værdi Bogført værdi primo x afskrivningsprocent • Årlig afskrivning = 100 • Eksempel • Mette Goldschmidt driver guldsmedeforretningen Golden Gate i Københavns Lufthavn i Kastrup. Hun har den 1.1.20x6 investeret kr. 500.000 i nye moderne og tyverisikrede udstillingsmontrer. Hun regner med at beholde disse montrer i fire år, hvorefter hun forventer at kunne sælge dem for i alt kr. 120.000. Afskrivning 20x5 = 500.000 x 30 : 100 = 150.000 Afskrivning 20x7 = 245.000 x 30 : 100 = 73.500 Afskrivning 20x6 = 350.000 x 30 : 100 = 105.000 Afskrivning 20x8 = 171.500 x 30 : 100 = 51.450 500.000 150.000 350.000 350.000 105.000 245.000 245.000 73.500 171.500 171.500 51.450 120.050

11. Virksomhedens omkostninger Resultatopgørelse efter bidragsmetoden Produktionsvirksomhed Handelsvirksomhed

11. Virksomhedens omkostninger Kalkulation • Kalkulation • Beregning af de omkostninger der påløber ved køb, produktion og salg af en vare eller et vareparti. • Forkalkulation • En forkalkulation udarbejdes, før købet af varen finder sted. • Formål : Planlægning og valg af leverandør. • Efterkalkulation • En efterkalkulation udarbejdes, efter at købet af varen har fundet sted. • Formål: Kontrol af omkostninger. • Bidragskalkulation • Beregning af en vares variable enhedsomkostninger. • Fordelingskalkulation • Beregning af en vares samlede enhedsomkostninger.

11. Virksomhedens omkostninger Bidragskalkulation i en handelsvirksomhed Indkøbspris - Rabat + Emballage = Fakturabeløb + Hjemtagelsesomkostninger = Kostpris + Øvrige variable omkostninger (f.eks. salgsprovision) = Variable omkostninger

11. Virksomhedens omkostninger Bidragskalkulation i en handelsvirksomhed • Fakturabeløb • Fakturabeløb inklusive moms omregnes således: Beløb med moms x 100Beløb med moms Beløb uden moms = 125 = 1,25 • Beløb i fremmed valuta omregnes således: Beløb i fremmed valuta x valutakurs Beløb i danske kroner = 100 • Hjemtagelsesomkostninger • Fragt • Forsikringspræmie (assurance) • Vareafgift • Speditionsomkostninger

11. Virksomhedens omkostninger Bidragskalkulation i en handelsvirksomhed Eksempel El-engrosfirmaet UpLight ved Claus Lysager, Lystrup har indkøbt et parti lamper fra Portugal, og man ønsker i den forbindelse at få opstillet en bidragskalkula-tion for varepartiet. Der foreligger følgende oplysninger: Indkøbsprisen for 200 stk. lamper udgør EUR 65 pr. stk. EUR Indkøbspris: 200 stk. lamper a EUR 65 13.000 EUR - 10% kvantumsrabat 1.300 11.700 EUR 300 + Emballage EUR Fakturabeløb EUR 12.000 Fakturabeløb omregnet til danske kroner: kr. 87.000 EUR 12.000 a kurs 725,00 kr. 3.000 Fragt: 400 x 750 kg : 100 kg kr. 900 Assurance: 1% af kr. 90.000 (87.000 + 3.000) kr. 2.300 Vareafgift kr. 1.800 Speditionsomkostninger: 2.250 : 1,25 Varepartiet fra Portugal har en vægt på 750 kg, og fragten udgør kr. 400 pr. 100 kg. Kostpris kr. 95.000 Leverandøren yder en kvan- tumsrabat på 10%. Salgsprovision udgør kr. 45 pr. solgt lampe. Speditionsomkostninger udgør Kr. 2.250 inklusive moms. Kursen på EUR er 725,00 Assurancen beregnes med 1% af fakturabeløb plus fragt. Vareafgiften udgør kr. 2.300 eksklusive moms. Emballagen udgør EUR 300. kr. 9.000 Salgsprovision: 200 stk. a kr. 45 kr. 104.000 Variable omkostninger Variable enhedsomkostninger: 104.000 : 200 stk. kr. 520

11. Virksomhedens omkostninger Bidragskalkulation i en produktionsvirksomhed

11. Virksomhedens omkostninger Bidragskalkulation i en produktionsvirksomhed Eksempel Gødningsfabrikken GROW-UP fremstiller bl.a. produktet GREEN, som pakkes i bøtter a 10 kg.