Download

1 / 14

140 likes | 347 Views

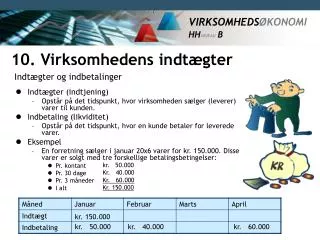

7 . Virksomhedens omkostninger. Produktionsmidler Materielle produktionsmidler som fx råvarer, bygninger, maskiner, inventar og kontorartikler. Arbejdskraft som fx ekspedienter, produktionsmedarbejdere og kontorpersonale.

E N D

7. Virksomhedensomkostninger • Produktionsmidler • Materielle produktionsmidler som fx råvarer, bygninger, maskiner, inventar og kontorartikler. • Arbejdskraft som fx ekspedienter, produktionsmedarbejdere og kontorpersonale. • Serviceydelser som fx revisorbistand, advokatbistand og ydelser fra et reklamebureau. • Udgifter, udbetalinger og omkostninger

7. Virksomhedensomkostninger • Udgift • Opstår på det tidspunkt, hvor virksomheden anskaffer et produktionsmiddel. • Udbetaling • Opstår på det tidspunkt, hvor virksomheden betaler for et produktionsmiddel. • Omkostning • Opstår på det tidspunkt, hvor virksomheden forbruger et produktionsmiddel. • Udgifter, udbetalinger og omkostninger

7. Virksomhedensomkostninger • Eksempel • En forretning køber for 20.000 kr. i februar med 60 dages kredit. Halvdelen af varerne sælges i marts og den anden halvdel i maj: • Udgifter, udbetalinger og omkostninger

7. Virksomhedensomkostninger • Kapacitetsomkostninger(faste omkostninger) • Omkostninger der ikke er direkte bestemt af afsætningens størrelse og sammensætning. • Kontante kapacitetsomkostninger • Tidsmæssigt sammenfald mellem betalingen for og brugen af kapaciteten. Eksempelvis husleje, rengøring, forsikring og kontorartikler. • Beregnede kapacitetsomkostninger • Ikke tidsmæssigt sammenfald mellem betalingen for og brugen af kapaciteten. Eksempelvis afskrivninger på biler og inventar. • Kapacitetsomkostninger

7. Virksomhedensomkostninger • Kapacitetsomkostningernes principielle forløb • Kapacitetsomkostninger

7. Virksomhedensomkostninger • Variable omkostninger • Omkostninger der er direkte bestemt af afsætningens størrelse og sammensætning. • Variable omkostninger

7. Virksomhedensomkostninger • Ændrer sig forholdsmæssigt i takt med afsætningen. • De variable enhedsomkostninger er uændret ved øget aktivitet. • Proportionale variable omkostninger

7. Virksomhedensomkostninger • Ændrer sig forholdsmæssigt mindre end afsætningen. • De variable enhedsomkostninger falder ved øget aktivitet. • Progressive variable omkostninger • Ændrer sig forholdsmæssigt mere end afsætningen. • De variable enhedsomkostninger stiger ved øget aktivitet. • Degressive variable omkostninger

7. Virksomhedensomkostninger • Summen af kapacitetsomkostninger og variable omkostninger. • Samlede omkostninger

7. Virksomhedensomkostninger • Vareforbrug/materialeforbrug • Arbejdsløn • Sælgerløn • Funktionærløn • Salgsfremmende omkostninger • Lokaleomkostninger • Afskrivninger • Andre omkostninger • Renteomkostninger • De vigtigste omkostninger

7. Virksomhedensomkostninger • Afskrivning • En periodes afskrivning er den andel af et anlægsgodes værdiforringelse (kostpris – scrapværdi), som skal henføres til den pågældende periode. • Afskrivningsplan • Fastlæg det beløb, der i alt skal afskrives på et anlægsgode. • Fastlæg afskrivningsperiodens længde i år for anlægsgodet. • Fordel det fastlagte afskrivningsbeløb over det fastsatte antal år. • Afskrivningsmetode • Den lineære metode • Saldometoden • Afskrivninger

7. Virksomhedensomkostninger • Fordelingskalkulation • Beregning af varens samlede omkostninger pr. enhed. • Bidragskalkulation • Beregning af varens variable enhedsomkostninger. • Forkalkulation • Udarbejdes før køb, produktion og salg. • Efterkalkulation • Udarbejdes efter køb, produktion og salg. • Kalkulation

7. Virksomhedensomkostninger • Eksempel på en bidragskalkulation i en handelsvirksomhed • Kalkulation

7. Virksomhedensomkostninger • Eksempel på en bidragskalkulation i en produktionsvirksomhed • Kalkulation