Download

1 / 17

170 likes | 335 Views

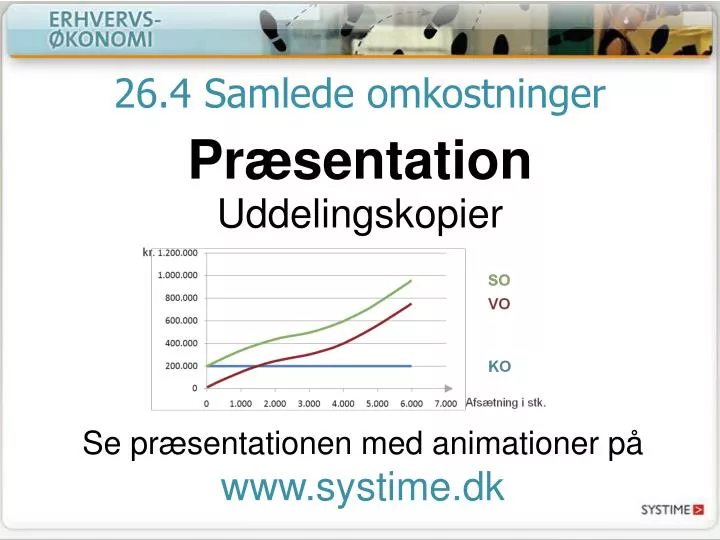

26.4 Samlede omkostninger. Præsentation. Uddelingskopier. Se præsentationen med animationer på www.systime.dk. 26.4 Samlede omkostninger. I en virksomhed vil der optræde både kapacitetsomkostninger og variable omkostninger.

E N D

26.4 Samlede omkostninger Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk

26.4 Samlede omkostninger I en virksomhed vil der optræde både kapacitetsomkostninger og variable omkostninger. Summen af en virksomheds kapacitetsomkostninger og variable omkostninger kaldes virksomhedens samlede omkostninger. Eksempel: Kapacitetsomkostninger 200.000 + Variable omkostninger 140.000 = Samlede omkostninger 340.000

26.4 Samlede omkostninger Friis Sko opstiller følgende tabel, der viser udviklingen i virksomhedens omkostninger for januar år 10. stk. kr. kr. kr. kr. kr. kr. 0 200.000 0 1.000 200.000 140.000 2.000 200.000 240.000 3.000 200.000 300.000 4.000 200.000 400.000 5.000 200.000 560.000 6.000 200.000 760.000

26.4 Samlede omkostninger kr. Se tabellen igen VO KO Afsætning i stk.

26.4 Samlede omkostninger Samlede omkostninger (SO) =Kapacitetsomkostninger (KO) + variable omkostninger (VO) stk. kr. kr. kr. kr. kr. kr. 0 200.000 0 200.000 1.000 200.000 140.000 340.000 2.000 200.000 240.000 440.000 3.000 200.000 300.000 500.000 4.000 200.000 400.000 600.000 5.000 200.000 560.000 760.000 6.000 200.000 760.000 960.000 SO = KO + VO

26.4 Samlede omkostninger kr. SO Se tabellen igen VO KO Afsætning i stk.

26.4 Samlede omkostninger kr. SO kr. 600.000 VO Afstand:kr. 400.000 KO kr. 200.000 Afsætning i stk. Det ses, at KO er kr. 200.000 uanset afsætningens størrelse,også ved fx 4.000 stk. Ved 4.000 stk. kan SO aflæses til kr. 600.000. VO udgøres af den lodrette afstand mellem KO og SO. Afstanden er kr. 600.000 – kr. 200.000 = kr. 400.000.

26.4 Samlede omkostninger kr. SO kr. 600.000 VO kr. 400.000 KO kr. 200.000 Afsætning i stk. Det ses, at KO er kr. 200.000 uanset afsætningens størrelse,også ved fx 4.000 stk. Ved 4.000 stk. kan SO aflæses til kr. 600.000. VO udgøres af den lodrette afstand mellem KO og SO. Afstanden er kr. 600.000 – kr. 200.000 = kr. 400.000. VO ved 4.000 stk. udgør altså kr. 400.000. Dette kan også aflæses direkte på VO-kurven.

26.4 Samlede omkostninger Kapacetetsomkostninger pr. enhed(KE) =KO / afsætning stk. kr. kr. kr. kr. kr. kr. 0 200.000 0 200.000 – 1.000 200.000 140.000 340.000 200 2.000 200.000 240.000 440.000 100 3.000 200.000 300.000 500.000 67 4.000 200.000 400.000 600.000 50 5.000 200.000 560.000 760.000 40 6.000 200.000 760.000 960.000 33 KE = KO / afsætning

26.4 Samlede omkostninger kr. SO Se tabellen igen VO KO Afsætning i stk. kr. KE Afsætning i stk.

26.4 Samlede omkostninger Variable omkostninger pr. enhed(VE) = VO / afsætning stk. kr. kr. kr. kr. kr. kr. 0 200.000 0 200.000 – – 1.000 200.000 140.000 340.000 200 140 2.000 200.000 240.000 440.000 100 120 3.000 200.000 300.000 500.000 67 100 4.000 200.000 400.000 600.000 50 100 5.000 200.000 560.000 760.000 40 112 6.000 200.000 760.000 960.000 33 127 VE = VO / afsætning

26.4 Samlede omkostninger kr. SO Se tabellen igen VO KO Afsætning i stk. kr. VE KE Afsætning i stk.

26.4 Samlede omkostninger Samlede enhedsomkostninger (SE) = SO / afsætning eller KE + VE stk. kr. kr. kr. kr. kr. kr. 0 200.000 0 200.000 – – – 1.000 200.000 140.000 340.000 200 140 340 2.000 200.000 240.000 440.000 100 120 220 3.000 200.000 300.000 500.000 67 100 167 4.000 200.000 400.000 600.000 50 100 150 5.000 200.000 560.000 760.000 40 112 152 6.000 200.000 760.000 960.000 33 127 160 SE = SO / afsætning

26.4 Samlede omkostninger kr. SO Se tabellen igen VO KO Afsætning i stk. kr. SE VE KE Afsætning i stk.

26.4 Samlede omkostninger Det ses, at VE ved 4.000 stk. er kr. 100. Ved 4.000 stk. kan SE aflæses til kr. 150. KE udgøres af den lodrette afstand mellem SE og VE. Afstanden er kr. 150 – kr. 100 = kr. 50. kr. SE kr. 150 VE kr. 100 Afstand: kr. 50 KE Afsætning i stk.

26.4 Samlede omkostninger Det ses, at VE ved 4.000 stk. er kr. 100. Ved 4.000 stk. kan SE aflæses til kr. 150. KE udgøres af den lodrette afstand mellem SE og VE. Afstanden er kr. 150 – kr. 100 = kr. 50. KE ved 4.000 stk. udgør altså kr. 50. Dette kan også aflæses direkte på KE-kurven. kr. SE kr. 150 VE kr. 100 KE kr. 50 Afsætning i stk.

26.4 Samlede omkostninger Du har nu lært at: Samlede omkostninger (SO) = Kapacitetsomkostninger (KO) + Variable omkostninger (VO) Samlede omkostninger pr. enhed (SE) = Samlede omkostninger (SO) / Afsætning Eller: Samlede omkostninger pr. enhed (SE) = Kapacitetsomkostninger pr. enhed (KE) + Variable omkostninger pr. enhed (VE) Selvrettende opgave: Samlede omkostninger