Download

1 / 28

280 likes | 536 Views

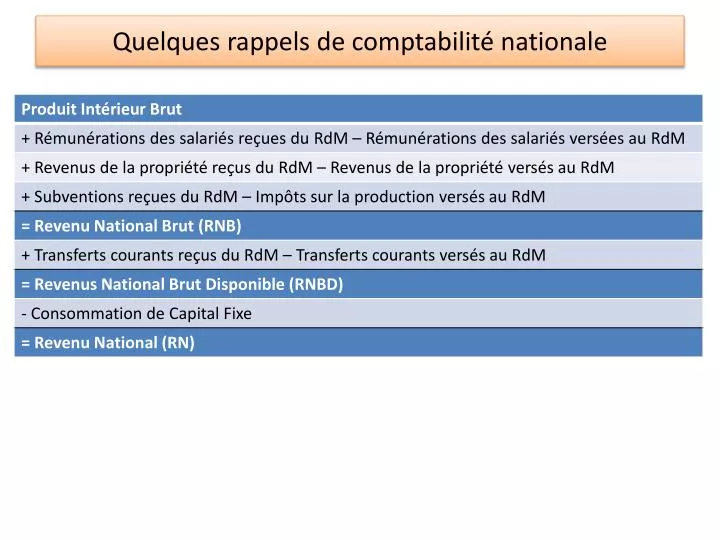

Quelques rappels de comptabilité nationale. La Balance des Paiements (exemple de la France, mds €). Principaux soldes de la Balance des Paiements. (1) Hors mouvements de capitaux du secteur bancaire et de la Banque centrale. (2) Aux erreurs et omissions près.

E N D

Principaux soldes de la Balance des Paiements (1) Hors mouvements de capitaux du secteur bancaire et de la Banque centrale. (2) Aux erreurs et omissions près. Source :Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz, 2007

L’équilibre macroéconomique en économie ouverte Optique Revenu, avec U = solde du compte revenu et du compte des transferts courants, T = les impôts nets de transferts publics Equilibre Emplois – Ressources Y + M = C + I + G + X (1) Y + U = C + S + T (2) (1) et (2) donnent : (S – I) + (T – G) = X – M + U = BOC (3) Soit, SN – I = BOC (4) Et, comme BOC + SCF = 0, SN – I = BOC = - SCF (5) Epargne nette du secteur privé + Solde budgétaire = Solde courant (BOC) La balance commerciale reflète l’écart entre l’épargne nationale et l’investissement domestique • Epargne nationale supérieure à l’investissement domestique => capacité de financement => le pays est exportateur net de capitaux (SCF < 0, avec SCF = solde du compte financier), en contrepartie d’un excédent courant (BOC > 0). • Epargne nationale inférieur à l’investissement domestique => le pays vit « au-dessus de ses moyens » (besoin de financement) => le pays est importateur net de capitaux (SCF > 0), en contrepartie d’un déficit courant (BOC < 0)

La dette externe rapportée au PIB Source :Reinhart C., Reinhart R. et Rogoff K. (2012), « Public DebtOverhangs: Advanced-Economy Episodes Since 1800, Journal of Economic Perspective. 22 économies avancées, 48 économies émergentes.

Investissement, épargne et solde courant Note : Investissement total, Epargne nationale brute. Source :World Economic Outlook (WEO), FondsMonétaire International

Solde de la balance courante (mds USD) Source : FMI-WEO

Solde de la balance courante (% PIB) Source : FMI-WEO

La dynamique de la dette externe (contrainte extérieure) Déficit courant primaire Service de la dette Accroissement de la dette externe Bt – Bt-1 = BCt + r.Bt-1 bt – bt-1 = (r – g) bt-1 + bct Accroissement du ratio dette externe / PIB Ratio Déficit courant primaire / PIB Accroissement ‘autonome’ du ratio dette externe / PIB (*) • possibilité d’un effet « boule de neige » des intérêts sur la dette extérieure si r > g : la dette externe est explosive même si le déficit courant primaire est stable (égal à zéro par exemple) • au contraire, possibilité d’une dette externe soutenable (bt constant) si g > r. Exemple : un déficit courant primaire permanent de 2% du PIB peut coïncider avec une dette externe stabilisée à 100% du PIB si le taux de croissance du PIB est supérieur de 2 points au taux d’intérêt. (*) On a : Bt-1 / Yt = Bt-1 / [Yt-1 . (1 + g)] = bt-1 / (1 + g), où g est le taux de croissance du PIB.

La dette extérieure des Etats-Unis (Artus et Ripert (2009), « Dette extérieure des Etats-Unis : 23000 milliards de dollars en 2015 ? », Flash Economie n°219, Natixis)

Le théorème des élasticités critiques (Marshall-Lerner) Px = prix des exportations en monnaie nationale Px* = prix des exportations en monnaie étrangère = Px/S Pm = prix des importations en monnaie nationale S = taux de change coté à l’incertain (le prix en monnaie domestique d’une unité monétaire étrangère) ηx = élasticité-prix de la demande d’exportation = - (dX/X)/(dPx*/Px*) ηm = élasticité-prix de la demande d’importation = - (dM/M)/(dPm/Pm) BC = Px.X – Pm.M On montre que (on suppose que la balance commerciale est initialement équilibrée, M.Pm = X.Px) : dBC/dS = X.(Px/S).ηx + X.(Px/S).ηm – X.(Px/S) On a donc : dBC/dS > 0 (ηx + ηm – 1) > 0 Effet volume sur les importations Effet prix sur les importations Effet volume sur les exportations Théorème des élasticités critiques : une dévaluation (hausse de S) a un effet net positif sur la balance commerciale ssi la somme des élasticités-prix de la demande (étrangère) d’exportation et de la demande (domestique) d’importation est supérieure à un.

Les estimations des élasticités-prix à long terme des demandes d’exportation et d’importation Lecture : Lorsque les prix (en monnaie étrangère) des exportations américaines baissent de 1%, le volume de ces exportations augmente, selon les 19 études recensées, entre 0.20% et 3.75% (1.31% en moyenne).

La courbe en J: l’exemple du dollar en 1985 Taux de change (effectif réel) du dollar, base 100 en 1987 Solde de la balance courante, % du PIB appréciation dépréciation Ceci est un J ! Commentaire : Après un pic en février 1985, le dollar chute de 50% environ (les accords du Plaza sont conclus en septembre 1985). La balance courante ne commence à se redresser que plus de 2 ans et demi plus tard. Source :Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz, 2007.

Evolution des Taux de change (1998 – 2010) Taux de change effectifs réel, base 100 en 1998 appréciation dépréciation Source :Artus (2010), « Les taux de change effectifs réels vont-ils dans la bonne direction ? La réponse est négative, sauf dans le cas de la Chine (et du Royaume-Uni). Pourquoi alors critiquer le régime de change chinois alors que les anomalies sont partout ailleurs ? », Flash Economie, n°568.

Le dollar face à l’euro et au yen (1979 – 2012) (Source : OCDE, Taux de change nominal ; avant 1999 : taux de change moyen des 17 pays membres aujourd’hui de la zone euro) Fev 2002 1$ = 1,15€ Mars 1985 1$ = 1,48€ appréciation dépréciation Jan 1980 1$ = 0,69€ Dec 1987 1$ = 0,79€ Juil 1995 1$ = 0,74€ Avril 2008 1$ = 0,63€

Le dollar face à l’euro et au yen depuis 2007 (Source : OCDE, Taux de change nominal ) appréciation du dollar face à l’euro dépréciation du dollar face à l’euro appréciation du dollar face au yen dépréciation du dollar face au yen

Le dollar face au yuan depuis 2000 (Source : OCDE, Taux de change nominal ) Jusqu’en juin 2005, 1 USD = 8.277 CNY appréciation du dollar face au yuan dépréciation du dollar face au yuan En septembre 2013, 1 USD = 6.158 CNY En août 2008, 1 USD = 6.838 CNY

Le taux de change effectif de l’euro (1993 – 2012) (source :BCE ; base 100 en 1999Q1 ; déflateur : indice des prix à la consommation, zone euro à 17 pays) appréciation dépréciation Nominal, 40 pays Réel , 20 pays Nominal, 20 pays Réel , 40 pays • l’euro s’est fortement apprécié face au groupe des 40 pays (perte de compétitivité change), comprenant, en plus du groupe étroit, principalement des pays émergents. • Jusqu’à la fin des années 1990, cette appréciation face aux monnaie des pays émergents (nominal) est compensée, par une inflation plus faible (réel)

Le Marché des changes : + de 5000 mds USD par jour en 2013 (source : Banque des Règlements Internationaux) Transactions de change par devise (2 monnaies sont impliquées dans une opérations de change => total = 200%) Transactions de change par instrument

Des transactions de change financiarisées (source : Banque des Règlements Internationaux) Les opérations de change représentent 1 à 10 fois le volume des transactions courantes (échanges commerciaux) pour les pays émergents et près de 100 fois, voire plus, pour les économies avancées. + l’économie se développe (PIB par tête élevé) moins les opérations de change sont liées à l’économie réelle et plus elles sont liées à l’économie financière. Rq : Les codes de trois lettres pour les devises se trouvent ici.

La volatilité du cours dollar / yen (variations mensuelles en %) Source : D. Plihon, Les taux de change, 6e édition, La Découverte, 2012.

La Parité des Pouvoirs d’Achat : l’Indice Big Mac (Source: The Economist) (données corrigées par le PIB / tête) Monnaies surévaluées par rapport au dollar Monnaies sous-évaluées par rapport au dollar

La PPA vérifiée sur le très long terme : le cas livre sterling / dollar depuis 1800 • (Source :Bouguinat H., Teïletche J. et Dupuy M., Finance Internationale, Dalloz, 2007 ; taux de change base 1 en 1900) ) Depuis 1945, le taux d’inflation est de 4% par an aux Etats-Unis et de 5.5% au Royaume-Uni. Taux de change de PPA absolue Taux de change GBP / USD observé

La PPA non vérifiée sur un assez long terme : le cas dollar / yen depuis 1986 • (Source : D. Plihon, Les taux de change, 6e édition, La Découverte, 2012. ) )

La parité couverte des taux d’intérêt : les opérations de couverture

La surréaction (overshooting)des taux de change (Dornbusch (1976)) Taux de change (au certain) Taux de change d’équilibre (PPA) avant le choc monétaire Overshooting Taux de change d’équilibre (PPA) à long terme Date de l’expansion monétaire temps