Download

1 / 10

100 likes | 261 Views

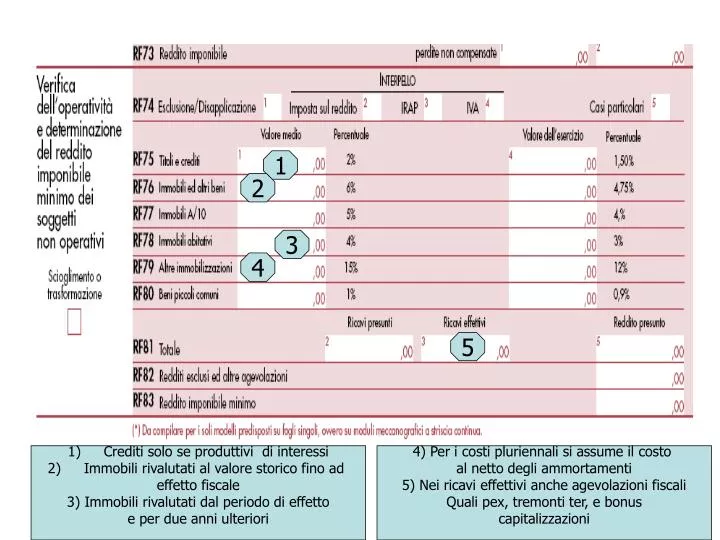

1. 2. 3. 4. 5. Crediti solo se produttivi di interessi Immobili rivalutati al valore storico fino ad effetto fiscale 3) Immobili rivalutati dal periodo di effetto e per due anni ulteriori. 4) Per i costi pluriennali si assume il costo al netto degli ammortamenti

E N D

1 2 3 4 5 • Crediti solo se produttivi di interessi • Immobili rivalutati al valore storico fino ad • effetto fiscale • 3) Immobili rivalutati dal periodo di effetto • e per due anni ulteriori • 4) Per i costi pluriennali si assume il costo • al netto degli ammortamenti • 5) Nei ricavi effettivi anche agevolazioni fiscali • Quali pex, tremonti ter, e bonus • capitalizzazioni

RICAVI PRESUNTIVI 2) Valorizzazione dei beni e delle immobilizzazioni Avviene in base alle regole fiscali di cui all’art.110 del Tuir Art.30 comma 2 del D.L. 724/94 Circ. 11/07: beni a deducibilità limitata rilevano per il costo integrale

RICAVIPRESUNTIVI 2) Valorizzazione dei beni e delle immobilizzazioni • rivalutazioni che hanno rilevanza fiscale es. L. 342/2000 > valore riconosciuto • Rivalutazione a effetto posticipato es. d.l.185/08 > valore storico fino al momento di rilevanza fiscale • Al netto dei contributi in conto impianti ( principio del tempus regit actum Circ. 55/02) • Disavanzi di fusione irrilevanti Regole di determinazione del valore di cui all’art.110 del Tuir

RICAVI PRESUNTIVI 2) Valorizzazione dei beni e delle immobilizzazioni • Costi incrementativi rilevanti • Ragguaglio a giorni per detenzione minore di 365 gg • Doppio ragguaglio per periodo inferiore a 12 mesi • Partecipazioni > non rilevano rivalutazioni e svalutazioni da iscrizione • Costi pluriennali > circ. 48 > rilevano al netto degli ammortamenti Regole di determinazione del valore di cui all’art.110 del Tuir

COMPUTO DELLE MEDIA TRIENNALE • Se non ci sono tre esercizi si assumono anche in numero minore • I periodi esclusi esclusi rilevano nella media (cir 25/2007) Assonime ed Agenzia entrate

TEST DI OPERATIVITA’ E REDDITIVITA’ • Alcune regole da ricordare • Beni in leasing – sempre costo del concedente • Beni ammortizzabili – costo storico • Costi pluriennali – valore residuo • Beni in corso di costruzione – non rilevano • Fabbricati e auto – costo storico contabile • Questione della “omogeneità” beni – proventi • Anche beni inferiore a 516,46€

RIVALUTAZIONE DL 185 (immobili diversi da A10 e situati in comuni con più di 1.000 abitanti) 1. fino al 2012 gli immobili : 6 per cento sul valore non rivalutato; 2. a partire dal periodo d’imposta 2013 e per i successivi due periodi d’imposta: coefficiente agevolato del 4 per cento sul maggior valore divenuto fiscalmente rilevante; 3. a partire dal periodo d’imposta 2016: 6 per cento sul valore rivalutato.

PROSPETTO “SOCIETA’ DI COMODO” IMMOBILI RIVALUTATI EX L. 266/2005 Esempio: Società che detiene immobili abitativi del costo storico di euro 500.000 rivalutati per 100.000 euro nel 2005. Gli immobili abitativi sono affittati con ricavi medi per il triennio di riferimento: nel 2007 pari ad euro 25.000 e nel 2008 pari ad euro 26.500.

SOCIETÀ NON OPERATIVE Determinazione del reddito minimo IRAP Dal 2007 le norme in materia di società di comodo interessano anche la modalità di determinazione della base imponibile IRAP si presume non inferiore al reddito minimo determinato ai sensi del comma 3, aumentato: - delle retribuzioni sostenute per il personale dipendente; - dei compensi spettanti ai collaboratori coordinati e continuativi; - dei compensi erogati per prestazioni di lavoro autonomo non esercitate abitualmente; - degli interessi passivi.

Società di comodo e IRAP Circolare 21/E del 17 marzo 2008 L’Agenzia ha avuto modo di chiarire che, essendo la disciplina IRAP in tema di società di comodo legata ad uno specifico criterio di determinazione dell’imponibile, la stessa resta sganciata dai possibili effetti che possono scaturire dalle modifiche apportate al D. Lgs. 446/97. In pratica, secondo le Entrate, non sussiste alcun contrasto normativo e quindi, lo speciale sistema forfetario di determinazione della base imponibile minima ai fini dell’Irap prevista per le società di comodo, resta confermato, a prescindere dalle risultanze contabili della società.