Download

1 / 78

980 likes | 1.48k Views

Orçamento Empresarial. Controladoria de Gestão I. Ana Paula Pedroso Ana Paula Gaboardi Larissa Di Sordi Leandro Muller Marcelo Bertamani. Agenda. I) Conceitos e Objetivos; II) Principais Características; III) Vantagens e Desvantagens; IV) Recomendações na implementação e

E N D

Orçamento Empresarial Controladoria de Gestão I Ana Paula Pedroso Ana Paula Gaboardi Larissa Di Sordi Leandro Muller Marcelo Bertamani

Agenda I) Conceitos e Objetivos; II) Principais Características; III) Vantagens e Desvantagens; IV) Recomendações na implementação e V) Organizações que utilizam.

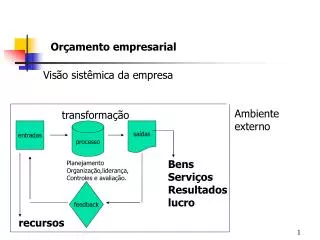

I) Conceito e Objetivos • Instrumento de planejamento e controle das receitas, despesas e resultados do empreendimento. • Tem como objetivo a coordenação e avaliação dos resultados operacionais da empresa e, também, do desempenho profissional de seus gestores em relação à busca dos objetivos de seus proprietários. • Auxiliar, identificar e corrigir possíveis distorções.

II) Principais Características • Permite a elaboração de planejamentos financeiros baseados no plano financeiro e com diferentes agrupamentos de informações, como, por exemplo, tipo de negócio, departamento ou centro de custo; • Permite o acompanhamento de setores que não têm seus custos acompanhados pelos sistemas de Orçamento e de Planejamento; • Possibilita a geração de diferentes orçamentos para um mesmo setor e de relatórios comparativos; • Acompanhamento automático que os usuários responsáveis sejam notificados sempre que uma conta do plano financeiro tem o seu realizado superior ao valor orçado.

III) Vantagens e Desvantagens • Estratégia e Planos • Avaliação de Desempenho • Coordenação e Comunicação • Apoio Gerencia e Administrativo • X Dados contidos no orçamento não passam de estimativas, estando assim sujeitos a erros maiores ou menores; • XCusto da implementação.

IV) Recomendações na implementação • Apoio da cúpula da empresa; • Estrutura organizacional adequada; • Flexibilidade suficiente para reformular estimativas; • Acompanhamento tempestivos das mutações ocorridas.

V) Organizações que utilizam • É utilizado principalmente pelas grandes empresas, mas pode ser aplicado a pequenas e médias também.

DOCENTE: WENDY BEATRIZ WITT HADDAD CARRARO ALUNO: ANDRE LUIS OLIVEIRA ALUNO: ARACI FLORES ALUNO: GUILHERME FERRAZ ALUNO: LUIS FERNANDO SILVA JÚNIOR ALUNO: ROBSON LAZZARI PORTO ALEGRE, 17 DE SETEMBRO DE 2012.

Conceito Orçamento esta relacionado a uma peridiocidade anual, dados atualizados se tornam indispensavel para tomada de decisões. O sucesso de uma boa gestão é o acompanhamento constante entre o orçado versos realizados.

Principais Características Orçamento contínuo objetivo atualizar periodicamente, sendo a idéia de centralizar no fim de cada cliclo um novo periodo, o qual pode contemplar um mes, quatro meses ou seis meses limitados em geral a um ano. A elaboração abrange em geral um plano de 12 meses substituindo normalmente o periodo atual a seu termino pelo mesmo periodo.

E frequentemente utilizado quando se acredita em planos realistas pode ser feitos continuamente por força das circunstancias e por considerar que as informações contidas neste orçamento são as mais verdadeiras e atuais ate o momento. A elaboraçao abrange em geral um plano de 12 meses substituindo normalmente o periodo atual a seu termino pelo mesmo periodo.

E frequentemente utilizado quando se acredita em planos realistas pode ser feitos continuamente por força das circunstancias e por considerar que as informações contidas neste orçamento são as mais verdadeiras e atuais ate o momento. A elaboração abrange em geral um plano de 12 meses substituindo normalmente o periodo atual a seu termino pelo mesmo periodo.

É baseado em um prazo de constante mutação que se estende em função de um periodo fixo.Ouando um mes atual se encerra, outro é inserido no futuro. Estima recursos continuamente.

Implementando Orçamento Distribuindo relatórios orçamentários elaborados mensalmente, é essencial para criar um comportamento proativo no lugar de reativo, além de induzir a postura de autocorreção dos problemas orçamentários. Quando mais cedo os gestores e funcionários procederem com a analise econhecerem-se os problemas, mais rapido pode ser implementadas as ações corretivas.

A chave do sucesso do orçamento é a competencia, habilidade e comprometimentos dos participantes junto ao sistema. Há de se considerar a importância do responsavel pelos aspectos técnico do orçamento, como cálculos de depreciação, precisos, projeções de fluxo monetário, estimativas de inventário e qualquer outra responsabilidade que não seja delegadas a outros gestores.

Vantagens O orçamento Contínuo possui 3 grandes vantagens em relação aos outros métodos orçamentários: - facilidade em orçar períodos menores;- incorporação de novas variáveis;- resulta em um orçamento mais preciso e detalhado.

Esses sistema é fácil de implementar, gerenciar, requer muito menos tempo de elaboração, assegura verdadeira responsabilidade, prevendo antecipadamente o fluxo monetário e resulta em um orçamento mais preciso que as aproximações dos orçamentos tradicionais. Há uma tendência nas empresas de usar as características do orçamento contínuo em função das constantes mudanças no ambiente.

Esses sistema é fácil de implementar, gerenciar, requer muito menos tempo de elaboração, assegura verdadeira responsabilidade, prevendo antecipadamente o fluxo monetário e resulta em um orçamento mais preciso que as aproximações dos orçamentos tradicionais. Há uma tendência nas empresas de usar as características do orçamento contínuo em função das constantes mudanças no ambiente.

Desvantagens Perpetua ineficiências de anos anteriores.

Organizações Utilizam a ferramenta Dell Computadores HP Sansumg LG

Orçamento por Atividades Aline Canciani Geraldine Cornutti Marília Pinheiro Thais Flores Rosa Lucrecio

O Orçamento Baseado em Atividade - ABB surgiu a partir do uso pelas empresas do Custo ABC e tem com objetivo e missão identificar os recursos que devem ser alocados para cada atividade e como estas estão contribuindo para a satisfação dos clientes melhora dos produtos. Trata-se de um plano quantitativo e financeiro que direciona a empresa a focalizar atividades e recursos visando atingir objetivos estratégicos. Orçamento BASEADO EM ATIVIDADESconceito:

É uma ferramenta para obter consenso e compromisso dos colaboradores com o objetivo de guiar a empresa por meio de metas essenciais, que envolvem receita, custo, qualidade, tempo e inovação. O ABB analisa os produtos ou serviços produzidos, que atividades são exigidas para produzir esses produtos ou serviços, e que recursos precisam ser orçados para executar essas atividades. ABB reflete atividades e processos de negócio, e não recursos como salários e materiais. Orçamento BASEADO EM ATIVIDADESCARACTERÍSTICAS:

Pode-se usar uma sucessão de oito etapas na concepção do orçamento por atividades: • 1º Etapa: Determinar a demanda projetada para cada produto ou serviços (objeto de custo); • 2º Etapa: Identificar a taxa de consumo da atividade pelo objeto de custo; • 3º Etapa: Multiplicar a demanda projetada para o produto pela taxa de consumo da atividade; • 4º etapa: Prever a demanda de atividades organizacionais; Execução do Orçamento BASEADO EM ATIVIDADES:

5º Etapa: Identificar a taxa de consumo dos recursos (direcionador de recursos); • 6º Etapa: Multiplicar o total das atividades requeridas (quantidades) com a taxa dos recursos consumidos; • 7º Etapa: Converter o total dos recursos requeridos (quantidades) com o custo dos recursos necessários; • 8º Etapa: Acumular o custo total dos recursos exigidos para atender a demanda projetada dos objetos de custo. Execução do Orçamento BASEADO EM ATIVIDADES:

Essas oito etapas do orçamento por atividades são dividas em três fases distintas: • Contextualização: esta fase é o guia na elaboração do orçamento, contempla a avaliação do ambiente operacional atual da organização, a atualização e planejamento do produto e do lucro de longo prazo para refletir as mudanças do ambiente, os objetivos do orçamento anual baseado no plano de longo prazo revisado e as previsões, metas e formatos exigidos a gerentes individuais com responsabilidade sobre o orçamento; Execução do Orçamento BASEADO EM ATIVIDADES:

Elaboração: a fase requer análises detalhadas e estimativas de atividades e recursos necessários para atender as atividades. O detalhamento também inclui a preparação e consolidação do orçamento individual da unidade em um formato de demonstração financeira. Embora baseado em dados históricos e expectativas futuras, os números gerados na fase de preparação devem ser “flexíveis”; Execução do Orçamento BASEADO EM ATIVIDADES:

Revisão e aprovação: consiste em colocar a prova as previsões orçamentárias, com a finalidade de identificar problemas potenciais, definir o plano de ação e aprovar os limites para os gastos. Nessa fase são pedidas revisões do orçamento ou este é aprovado. Execução do Orçamento BASEADO EM ATIVIDADES:

A elaboração do orçamento anual é um processo interativo. Cada gerente elabora o orçamento de sua responsabilidade. Geralmente, o processo tem basicamente duas partes. A primeira parte consiste em prever as atividades necessárias ao nível de atividade orçada. A segunda parte é traduzir os orçamentos de atividade em orçamentos financeiros (receita, despesa e fluxo de caixa etc). As unidades orçamentárias então são reunidas para criar o orçamento financeiro da organização. Assim, o orçamento por atividades flui dos produtos, serviços e clientes para os recursos. Orçamento BASEADO EM ATIVIDADESconclusão:

Capacidade de elaborar orçamentos mais realistas; • Melhor identificação dos recursos necessários; • Associação dos custos a produção; • Vinculação mais clara dos custos com responsabilidade do quadro funcional; • Identificação das folgas orçamentárias; • Eliminação de atividades supérfulas; vantagens do Orçamento BASEADO EM ATIVIDADES:

Seleção das atividades de custo mais baixo; • Redução do tempo ou dos recursos empenhados no cumprimento das atividades; • Múltipla utilização de atividades; • Desenvolver uma discrição de caso; • Definir prioridades; • Oferecer justificativas de custo; vantagens do Orçamento BASEADO EM ATIVIDADES:

Como um plano de resultados baseia-se em estimativas é necessário que este seja permanentemente adaptado as circunstâncias existentes; • O plano de resultados não deve ocupar o lugar da administração. Limitações:

Obter conscientização da cúpula diretora para uma mentalidade de planejamento e controle financeiro; • Alcançar a flexibilidade na aplicação do orçamento; • Fixar padrões realistas e quantificáveis; • Desenvolver plano de vendas. Recomendações na implantação:

Após pesquisa realizadas identificamos empresa de energia elétrica. Empresa que utiliza:

Orçamento baseado em AtividadesObjetivo do Trabalho: Apresentar os aspectos abaixo do Orçamento por Atividades: Conceito Características Vantagens e Desvantagens Recomendações Implantação Organizações que utilizam UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL NÚCLEO DE ESTUDOS E PESQUISAS EM CONTABILIDADE PROGRAMA DE PÓS-GRADUAÇÃO EM CONTROLADORIA DE GESTÃO CONTROLADORIA DE GESTÃO I Orçamento Baseado em Atividades Graziela Bernardes Fagundes Letícia Barcelos Porto Alegre, 2012

Orçamento baseado em AtividadesObjetivo do Trabalho: Apresentar os aspectos abaixo do Orçamento por Atividades: Conceito Características Vantagens e Desvantagens Recomendações Implantação Organizações que utilizam OBJETIVOS DO TRABALHO: Apresentar os aspectos do Orçamento por Atividades: • Conceito • Características • Vantagens e Desvantagens • Recomendações Implantação • Modelo de Empresa

Apresentar os aspectos abaixo do Orçamento por Atividades: Conceito Características Vantagens e Desvantagens Recomendações Implantação Organizações que utilizam ORÇAMENTO BASEADO EM ATIVIDADES O orçamento baseado em atividades é um plano quantitativo e financeiro que direciona a empresa a focalizar atividades e recursos visando atingir objetivos estratégicos. Sendo assim, é a expressão do plano esperado pela empresa, refletindo a previsão dos direcionadores de custo e atividades necessárias para executar o volume dos objetos de custo. É uma ferramenta para obter consenso e compromisso dos colaboradores com o objetivo de guiar a empresa por meio de metas essenciais, que envolvem receita, custo, qualidade, tempo e inovação.

Apresentar os aspectos abaixo do Orçamento por Atividades: Conceito Características Vantagens e Desvantagens Recomendações Implantação Organizações que utilizam CONCEITOS E CARACTERÍSTICAS: • O orçamento por atividades permite identificar os recursos alocados para cada atividade; • Permite identificar como cada atividade está contribuindo para maximização de oportunidades de seus produtos e clientes; • Decomposição dos custos indiretos em centros de custos por atividades homogêneas; • Gestão utiliza critério de causa e efeito para identificar direcionadores de custo de cada um dos centros de custos indiretos; • Reflete a capacidade necessária para produção do nível desejado e recursos financeiros e não financeiros de acordo com as metas estratégicas e mudanças planejadas para melhoria de desempenho.

Apresentar os aspectos abaixo do Orçamento por Atividades: Conceito Características Vantagens e Desvantagens Recomendações Implantação Organizações que utilizam VANTAGENS: • Capacidade de elaborar orçamentos mais realistas; • Melhor identificação dos recursos necessários; • Associação dos custos a produção; • Vinculação mais clara dos custos com responsabilidade do quadro funcional; • Identificação das folgas orçamentárias; • Eliminação de atividades supérfluas • Seleção das atividades de custo mais baixo • Redução do tempo ou dos recursos empenhados no cumprimento das atividades; • Múltipla utilização de atividades • Desenvolver uma discrição de caso; • Deferir prioridades; • Oferecer justificativas de custo; • Monitorar os benefícios; • Avaliar o desempenho para melhoria continua.

Apresentar os aspectos abaixo do Orçamento por Atividades: Conceito Características Vantagens e Desvantagens Recomendações Implantação Organizações que utilizam DESVANTAGENS: • Uma das desvantagens deste método orçamentário é que ele pressupõe a utilização do custeio por atividade, tornando sua implementação algo bem mais complexo, para empresas que não utilizam o custeio por atividade. Contudo, uma vez implementado, seus benefícios, provavelmente, superarão suas dificuldades e desvantagens. • Outra desvantagem se relaciona com a quantidade de relatórios e níveis de controles internos;

Apresentar os aspectos abaixo do Orçamento por Atividades: Conceito Características Vantagens e Desvantagens Recomendações Implantação Organizações que utilizam IMPLANTAÇÃO: • A maioria dos custos e despesas é determinado pelo volume e mix de produção, pelos serviços prestados e clientes atendidos. O orçamento com base em atividades fornece bases sólidas para analisar as expectativas de gastos com base nas previsões de receita e no mix de produtos, serviços e clientes.

Apresentar os aspectos abaixo do Orçamento por Atividades: Conceito Características Vantagens e Desvantagens Recomendações Implantação Organizações que utilizam IMPLANTAÇÃO: O quadro a seguir demonstra uma sucessão de 8 passos para elaboração do orçamento por atividades: