Download

1 / 169

1.72k likes | 2.36k Views

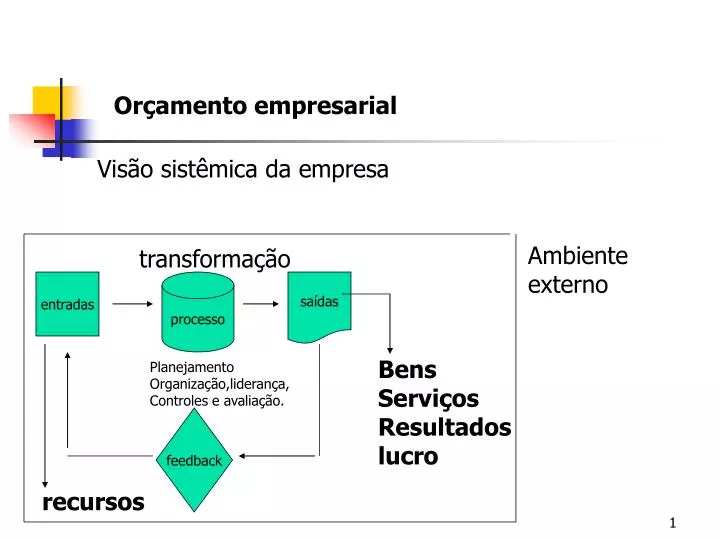

Orçamento empresarial. Visão sistêmica da empresa. Ambiente externo. transformação. entradas. processo. saídas. Bens Serviços Resultados lucro. Planejamento Organização,liderança, Controles e avaliação. feedback. recursos. Orçamento empresarial. Visão Sistêmica Da Empresa :.

E N D

Orçamento empresarial Visão sistêmica da empresa Ambiente externo transformação entradas processo saídas Bens Serviços Resultados lucro Planejamento Organização,liderança, Controles e avaliação. feedback recursos

Orçamento empresarial Visão Sistêmica Da Empresa: Objetivo; Ambiente em que a empresa está inserida; Ambiente Setorial; Entradas (recursos humanos,materiais,tecnológicos e Financeiros); Processamento (a arte de administrar); Saídas (bens,serviços,lucro).

Orçamento empresarial • Planejamento Estratégico • Ambiente Externo • Forças econômicas, sociais, político-legais e tecnológicas; • Ambiente Setorial • Forças Competitivas(Porter) • 1) a entrada de novos concorrentes; • 2) ameaça de substitutos; • 3) poder de negociação dos compradores; • 4) poder de negociação dos fornecedores; • 5) rivalidade entre os concorrentes existentes.

Orçamento empresarial • Análise do Macroambiente • Forças político-legais • eleições • legislações • sentenças judiciais • governo Forças econômicas • PIB – forma de crescimento • taxa de juros • taxa de inflação • índices : Bovespa, Dollar,etc. Forças tecnológicas • melhorias e inovações científicas • mudanças na tecnologia - informática - internet Forças sociais • tradições • valores • tendências sociais • mudança nos costumes

Orçamento empresarial Planejamento Estratégico Capacidades de visualizar oportunidades; Capacidade de antever ameaças; Percepção dos pontos fortes e fracos. Foco no consumidor e no negócio

AMEAÇAS Forças ambientais incontroláveis pela organização que representamobstáculos à sua gestão estratégica , mas que poderão ser contornadasdesde que conhecidas em tempo hábil .OPORTUNIDADESForças ambientais incontroláveis pela organização , que podem favorecersua gestão estratégica, desde que conhecidas e aproveitadas enquanto perduram. Orçamento empresarial

Orçamento empresarial Variáveis controláveis Aquelas que podem ser planejadas e manipuladas pela administração Variáveis não controláveis Aquelas que não podem ser influenciadas pela administração Prever o comportamento das variáveis não-controláveis, avaliar os seus possíveis efeitos e preparar seus planos . Trabalhar com a dinâmica inter-relação das variáveis não-controláveis com as variáveis controláveis .

Orçamento empresarial Planejamento Missão Filosofia. Intenção de propósitos. Ideais. Compromisso Objetivos Estabelecer sistematicamente os objetivos relevantes da empresa e formular estratégias e planos realistas de curto e longo prazos.

O orçamento inicia-se com a elaboração do planejamento estratégico Orçamento empresarial Planejamento estratégico Estabelecimento de objetivos claros Gerando planos de ação Orçamento = base para sustentação econômica do planejamento

O orçamento é a etapa do processo do planejamento estratégico em que se.estima e determina a melhor relação entre resultados e despesas para atender.às necessidades, características e objetivos da Empresa no período esperado “Rogério João Lunkes Manual de orçamento (atlas,2003,pg 27) Orçamento empresarial Orçar é materializar os planos sob a forma de valores

Orçamento empresarial • Conceito : planejamento, coordenação e controle tempo • Sistema que integra aspectos funcionais e operacionais da empresa • Relação especial com o sistema contábil • Aspectos dimensionais e de Comportamento do Orçamento • 2.1- Aspectos dimensionais • Tempo : planos periódicos e de projetos • Estrutura : unidades administrativas organizacionais = responsabilidades • 2.2- Aspectos comportamentais • Orientação para objetivos • Participação • Resistência • Objetivos realistas • Nível de aspirações • Aferição do desempenho • “cozinhar” o orçamento

Orçamento empresarial • 3. A Função de planejamento no Orçamento • Objetivos gerais e específicos • Estratégias, políticas e programas • Planos formais : projetos , de curto e longo prazos. • Relatórios • A Função Controle no Orçamento • 4.1. Envolve • Comunicação dos envolvidos = Sistema de comunicação • Medidas de desempenho • Análise das diferenças em relação aos objetivos • Alternativas de correção • Implantação de alternativas • Acompanhamento

Orçamento empresarial Administração por exceção Valor real absoluto esclarece pouco Comparação resultados correntes x passados 5. Coordenação = sincronização de esforços departamentais e pessoais

Orçamento empresarial PRINCIPIOS GERAIS DE PLANEJAMENTO ORÇAMENTÁRIO ENVOLVIMENTO ADMINISTRATIVO Entendimento e aceitação por todos da importância do planejamento orçamentário, os seus benefícios para a organização. Empenho e dedicação de recursos no seu desenvolvimento e execução. ADAPTAÇÃO ORGANIZACIONAL Atribuições claras das responsabilidades organizacionais. CONTABILIDADE POR ÁREA DE RESPONSABILIDADE Unidades de negócios, centros de responsabilidade : > CENTROS DE RESULTADO Avaliação do desempenho gerencial do departamento com base na maneira como o .resultado planejado é atingido. Receitas

Orçamento empresarial > CENTROS DE INVESTIMENTOS Centro de resultados avaliados com base na aplicação de investimentos ( ativo permanente) Desempenho com base na relação resultado / investimento – TAXA DE RETORNO > CENTRO DE CUSTOS O gerente da área não pode exercer controle sobre investimentos e receitas mas pode .controlar o volume de despesas. ORIENTAÇÃO POR OBJETIVOS Objetivos gerais Objetivos funcionais Objetivos operacionais PLANEJAMENTO Estratégico Administrativo ou Integrativo Operacional

Orçamento empresarial COMUNICAÇÃO INTEGRAL- SISTEMA DE COMUNICAÇÃO Sistema de comunicação eficiente entre as unidades organizacionais. EXPECTATIVAS REALÍSTICAS TIMIDEZ EXCESSIVA X SONHADOR APLICAÇÃO FLEXÍVEL PLANEJAMENTO E ORÇAMENTO FLEXÍVEL . CAMISA DE FORÇA NÃO ! ACOMPANHAMENTO / CONTROLE O PLANEJAMENTO SÓ SE CONSUMA SE FOR MONITORADO , ACOMPANHADO E CONTROLADO. REALIZADO X PLANEJADO / ORÇADO

Orçamento empresarial CENÁRIOS, DIRETRIZES, POLÍTICAS E PROGRAMAS Diretrizes , Políticas , Premissas. Políticas e diretrizes : Conjunto de medidas, regras a serem seguidas PREMISSAS OPERACIONAIS >FATORES DE CONSUMO DE MATERIAIS E MÃO-DE-OBRA ; >HIERARQUIA DE PRODUTOS PARA O PERÍODO FUTURO ; >TENDÊNCIA DE OBTENÇAÕ DE INSUMOS (IMPORTADOS OU ADQUIRIDOS LOCALMENTE); > PRODUTOS, SALA´RIOS, PREÇO DOS INSUMOS; >PERÍODOS DE PLANEJAMENTO; >MOEDA DE DECISÃO UTILIZADA, ETC.

Orçamento empresarial PREMISSAS MACROECONÔMICAS >PIB >INDICE INFLACIONÁRIO >TAXAS DE CÂMBIO >TAXA BÁSICA DE JUROS , ETC. PLANO DE MARKETING VOLUME PREVISTO DE VENDAS (POR PERÍODO, ÁREA GEOGRÁFICA,POLÍTICA DE PREÇOS ) POLÍTICA DE DESCONTOS, PRAZOS, DESPESAS COMERCIAIS ,ETC. PLANO DE SUPRIMENTOS,PRODUÇÃO E ESTOCAEM ESTOQUE DE PRODUTOS ACABADOS, EM PROCESSO E MATÉRIAS-PRIMAS.

Orçamento empresarial PLANO DE RECURSOS HUMANOS PREENCHIMENTO DA ESTRUTURA ORGANIZACIONAL REMUNERAÇÃO , TREINAMENTO, CONTRATAÇÕES E DESLIGAMENTOS. PLANO DE INVESTIMENTOS EM ATIVO PERMANENTE EXPLICITA OS GASTOS QUE SERÃO EFETUADOS EM MOVIMENTAÇÕES REFERENTES A ATIVOS PERMANENTES DA ORGANIZAÇÃO. PLANO FINANCEIRO = ORÇAMENTO TRADUÇÃO MONETÁRIA DE TODAS DECISÕES TOMADAS NOS DEMAIS PLANOS

Orçamento empresarial PRINCIPIOS GERAIS DE PLANEJAMENTO CENÁRIOS, DIRETRIZES, POLÍTICAS,REGISTROS , DADOS PREMISSAS PLANO MKT PLANO DE PRODUÇÃO PLANO INVESTIMENTOS PLANO RH PLANO FINANCEIRO ( ORÇAMENTO )

ESTRUTURA DO ORÇAMENTO EMPRESARIAL ORÇAMENTO DE VENDAS / RECEITAS ORÇAMENTO DE RECEITAS NÃO OPERACIONAIS ( + ) ORÇAMENTO DE PRODUÇÃO / FABRICAÇÃO Orçamento de Custos dos Materiais Diretos Orçamento de Custos de Mão de obra direta Orçamento de Custos Indiretos de fabricação ORÇAMENTO DOS CUSTOS DOS PRODUTOS VENDIDOS ( - ) ORÇAMENTO DESPESAS ADM/VENDAS/TRIBUTÁRIAS ( - ) DRE ORÇADO / PROJETADO ( = ) Orçamento capital Orçamento caixa Financ. L Prazo ORÇAMENTO EMPRESARIAL

FUTURO HISTÓRICO PLANOS DE PROJETOS PLANO ANUAL PLANOS PERIÓDICOS PLANO FORMAL A LONGO PRAZO P-3 P-2 P-1 P P+1 P+2 P+3 P+4 P+5 P+6 P+7 OPERAÇÕES PERMANENTES PROJETO A PROJETO B PROJETO C PROJETO D PROJETO E PROJETO F PROJET G PROJETO H

Orçamento empresarial ORÇAMENTO DE VENDAS Plano de vendas futuras da Empresa. Determina o nível de atividades futuras da Empresa. TODOS OS DEMAIS ORÇAMENTOS PARCIAIS SÃO DESENVOLVIDOS A PARTIR DO ORÇAMENTO DE VENDAS.

Orçamento empresarial ORÇAMENTO DE VENDAS • A) CONDICIONANTES BÁSICOS • Restrições internas - capacidade de produção em termos econômicos - recursos humanos - adequação de matérias-primas e materiais indiretos - disponibilidade de fundos • Restrições externas - política do país - política econômica - mercado fornecedor matéria-prima - qualidade mão de obra local - mercado consumidor - concorrentes

Orçamento empresarial ORÇAMENTO DE VENDAS B) DECISÕES FUNDAMENTAIS : OBJETIVOS E POLÍTICAS Objetivos Fixar objetivos de marketing e de vendas que estejam de acordo com os objetivos gerais da empresa.Claros e transmitidos a todos Políticas - método do custo Política de preços - método da concorrência • Em que medida o volume de vendas varia de acordo com o preço de venda ? • Como o custo unitário varia com o nível de produção ? Relação volume x preço x custo

Orçamento empresarial Avaliação relação volume x preço x custo

Orçamento empresarial ORÇAMENTO DE VENDAS Política de produtos Estabelece as decisões básicas quanto à inclusão, modificação ou eliminação de produtos .ou linhas de produtos Política de distribuição Logística Política de propaganda Linguagem . Mídia, etc.

Orçamento empresarial ORÇAMENTO DE VENDAS C) MÉTODOS DE ESTIMAÇÃO DA PROCURA FUTURA Métodos baseados no que se diz, no que se faz, e no que se fez NO QUE SE DIZ = métodos de julgamento ( não estatísticos) • Levantamento de intenções de compradores (para poucos compradores potenciais) • Levantamento de opiniões de vendedores • Combinação das opiniões de executivos • Levantamento de opiniões de especialistas Predição Processo para determinar um acontecimento futuro baseado em dados subjetivos NO QUE SE FAZ • Levantamento de intenções de compra com o lançamento de novo produto com difícil previsão de vendas devido a inexistência de produtos similares • Lançamento de novo produto em pequena escala

Orçamento empresarial ORÇAMENTO DE VENDAS NO QUE SE FEZ = métodos quantitativos/ estatísticos Utilização de instrumental matemático e estatístico na determinação de fórmulas que expliquem o comportamento das vendas passadas e permitam a projeção de vendas futuras Previsão / projeção Processo metodológico para determinação de dados futuros baseados em modelos estatísticos, matemáticos ou econométricos. Previsão de vendas = projeção técnica da procura em potencial para um período específico

Orçamento empresarial ORÇAMENTO DE VENDAS + Previsão de vendas Julgamento da administração = Plano de vendas

Orçamento empresarial ORÇAMENTO DE VENDAS TENDÊNCIAS Tendência linear Média / sazonal Tendência não linear

Orçamento empresarial ORÇAMENTO DE VENDAS Métodos quantitativos de projeções • Média móvel simples • Média móvel com ajustamento • Média aritmética • Média geométrica • Análise de tendências / determinação da equação da reta • Análise de correlação / sequências cíclicas / regressão linear • Análise da indústria ( % participação no mercado) • Análise de linhas de produtos • Análise de usos finais de produtos (demanda reflexa) • Análise de sazonalidade

Orçamento empresarial ORÇAMENTO DE VENDAS Métodos quantitativos de projeções 1) Média móvel simples X(n+1) = X1 + X2 + X3 + ... + Xn n

Orçamento empresarial Jan 2008 ? Fev 2008 ?

Orçamento empresarial ORÇAMENTO DE VENDAS 2) Média móvel com ajustamento P Próximo Mês Ano 2 P Mês Anterior Ano 2 + a Realizado Mês Anterior Ano 2 P Mês Anterior Ano 2 - = a. = coeficiente de ajustamento n. = número de períodos entre os 2 anos P = previsão R = realizado a. = 2 / n + 1 (0,1 < a < 0,3)

Orçamento empresarial ORÇAMENTO DE VENDAS Resolvendo : P Fev 2008 = P Jan 2008 + a ( R Jan 2008 - P Jan 2008) P Fev 2008 = 102,33 + 0,15 (104 – 102,33) P Fev 2008 = 102,33 + 0,15 (1,67) P Fev 2008 = 102,33 + 0,25 = 102,58 Média Móvel Simples

Orçamento empresarial ORÇAMENTO DE VENDAS Métodos quantitativos de projeções I = Vn / Vo - 1 n 3) Média aritmética Onde : Vo = valor inicial da série Vn = valor final da série n = corresponde ao número de períodos existentes na série histórica i = taxa de crescimento 4) Média geométrica I = Vn / Vo - 1 n

Orçamento empresarial ORÇAMENTO DE VENDAS Métodos quantitativos de projeções EXEMPLO Projete os valores para os períodos de 2002 e 2003 pelo método da média móvel, média aritmética e da Média Geométrica e móvel com ajustamento somente para 2003 (admitindo um valor realizado de 53 para 2002). ANO Crescimento em toneladas (t) 1994 25 1995 28 1996 32 1997 37 1998 36 1999 45 2000 48 2001 52 2002 2003

Orçamento empresarial ORÇAMENTO DE VENDAS 5) Análise de tendências / determinação da equação da reta Encontrar a equação da reta que espelha graficamente a tendência das séries de dados Situações práticas :

Orçamento empresarial Situação A : .f(x) = ax + b .y = ax + b Para : X = 0 y = a.0 + 5 = 5 , significa que b=5 , ponto em que o gráfico é cortado no eixo das ordenadas para x=0. X=1 y = 7 7 = a . 1 + 5 X=2 y = 9 9 = a.. 2 + 5 Buscando o valor de a : Resolvendo o sistema : a + 5 = 7 a + 5 = 7 2.a + 5 = 9 (-1) - 2.a - 5 = - 9 _______________ - a = - 2 a = 2

Orçamento empresarial Substituindo na função : .f(x) = a x + b . y = a x + b y = 2x + 5 Projeção : ANO - X - Y 2006 - 6 - 17 Y = 2.6 + 5 = 17 2007 - 7 - 19 Y = 2.7 + 5 = 19 .. 2010 - 10 - 25 Y = 2.10 + 5 = 25

Orçamento empresarial Situação B : .f(x) = ax² + bx + c y = ax² + bx + c Para : X = 0 y = a . 0² + b.0 + c = 15 y = c = 15 c = 15 Ponto em que o gráfico é cortado no eixo das ordenadas para x=0 X = 1 y = 14 a . 1² + b.1 + 15 = 14 a + b + 15 =14 a + b = - 1 X = 2 y = 19 a . 2² + b. 2 +15 = 19 a.2² + b.2 + 15 = 19 4.a + 2.b = 4 Buscando o valor de a : Resolvendo o sistema : . a + b = - 1 a + b = -1 . 4.a + 2.b = 4 (/2)(-1) - 2.a - b = - 2 - a = - 3 a = 3

Orçamento empresarial Buscando o valor de b : . a + b = - 1 . 3 + b = - 1 b = - 4 Substituindo na função / equação , encontramos : .f(x) = ax² + bx + c y = 3x² - 4x +15 Projeção : ANO - X - Y 2006 - 6 - 99 2007 - 7 - 134 .. .2010 - 10 - 275

Orçamento empresarial • Com base nos dados abaixo, encontre a equação determinante para a projeção • .de valores : • ANOCONSUMO DE AÇUCAR EM TON. • 2001 300 • 2002 420 • 2003 540 • 2004 660 • 2005 780 • 2006 • 2007 • 2008 • ANOOFERTA DE REFRIGERANTES EM MIL LITROS • 2001 90 • 2002 84 • 2003 114 • 2004 180 • 2005 282 • 2006 • 2007

REGRESSÃO LINEARAproximação de um conjunto de pontos por uma retaVariável independenteVariável dependente : variável sobre a qual desejamos fazer uma estimativaA reta y = ax + b que melhor aproxima esse conjunto de pontos é chamada de Reta de regressão Orçamento empresarial 6) Análise de correlação / regressão linear

Orçamento empresarial y x x X x x x x x x x x .x x x x

Orçamento empresarial __ __ • X Y - n X Y a = ______________________ 2 __ 2 • X - n ( X ) _ _ b = Y - aX • XY - é a soma dos produtos de x pelo y correspondente. n - é o número de observações ONDE :X - é a média aritmética dos valores x, ou seja, a divisão da soma dos valores x pelo número de observações Y - é a média aritmética dos valores y, ou seja, a divisão da soma dos valores y pelo número de observações 2 • X - é a soma dos quadrados dos valores de x observados

Exercícios de Regressão Linear • A tabela abaixo mostra a evolução semanal de vendas de um determinado produto : • x = semana 01 02 03 04 05 • y = quantidade vendida 20 24 30 32 40 • Calcule a reta que melhor aproxima o conjunto de pontos anotados • Qual a estimativa de vendas para sexta semana ? • E para a oitava ? • Um instituto de pesquisa está verificando como um cereal reage a vários • níveis de adubação. Foram experimentados cinco níveis e anotados os • rendimentos do cereal em cada caso : • x = nível de adubo em g/m2 5 10 15 20 25 • y = rendimento em g/m2 20 30 34 38 39 • Determine a reta que melhor aproxima o conjunto de pontos anotados • Qual é a previsão de rendimento para 30 g/m2 ?