Download

1 / 34

790 likes | 2.24k Views

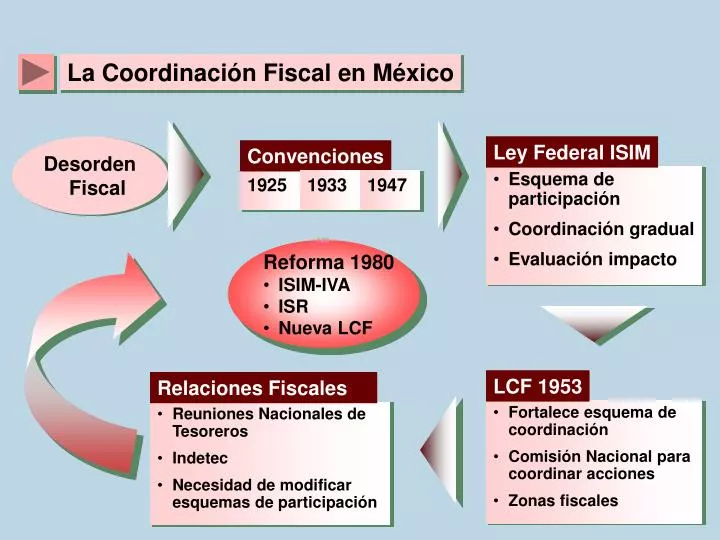

Ley Federal ISIM. Convenciones. Esquema de participación Coordinación gradual Evaluación impacto. 1925. 1947. LCF 1953. Relaciones Fiscales. Fortalece esquema de coordinación Comisión Nacional para coordinar acciones Zonas fiscales. Reuniones Nacionales de Tesoreros Indetec

E N D

Ley Federal ISIM Convenciones • Esquema de participación • Coordinación gradual • Evaluación impacto 1925 1947 LCF 1953 Relaciones Fiscales • Fortalece esquema de coordinación • Comisión Nacional para coordinar acciones • Zonas fiscales • Reuniones Nacionales de Tesoreros • Indetec • Necesidad de modificar esquemas de participación La Coordinación Fiscal en México Desorden Fiscal 1933 • Reforma 1980 • ISIM-IVA • ISR • Nueva LCF

Ley de Coordinación Fiscal Sistema Nacional de Coordinación Fiscal • Figura máxima de la coordinación fiscal entre los órdenes de gobierno • Nuevo sistema distributivo de recursos a través de participaciones • Sistema integral de coordinación entre Federación-Estados-Municipios • Posibilidad de no adhesión • Creación de fondos para participar de los recursos repartibles • Establecimiento de fórmulas de distribución de recursos Instrumentos • Convenio de Adhesión • Convenio de Colaboración Administrativa El Sistema Nacional de Coordinación Fiscal

Sujetos LA RELACIÓN TRIBUTARIA Sujeto pasivo El contribuyente Registro de contribuyentes Recaudación Liquidación Pago Sujeto activo Revisión del padrón Fiscalización Cumplimiento de obligaciones Procedimiento administrativo de ejecución Cobranza

Funciones sustantivas RECAUDACIÓN Recepción de contribuciones Recaudación Depósito de los ingresos Expedición del recibo de pago Concentración de la recaudación

Tipos de fiscalización FISCALIZACIÓN Cruce de información (padrones de obligaciones y pagos) Control de Obligaciones Revisión Fiscal Revisión Aritmética Cruce de información (diferentes padrones) Gabinete Fiscalización o Auditoría Renglones específicos Campo Auditoría Integral

Fases del Ciclo Presupuestal Planeación Programación Presupuestación Discusión y Aprobación Control y Evaluación Ejecución

Ejercicio del Gasto Planeación-Programación-Presupuestación Mediano Plazo Largo Plazo Corto Plazo Programas Sectoriales, Institucionales y Especiales Plan Nacional, Estatal y Municipal de Desarrollo POA Ley de Ingresos Presupuesto de Egresos Informes Trimestrales de Avance Cierre Presupuestal Cuenta Pública Defi-nitiva Preli-minar Control y Evaluación: Rendición de Cuentas

Ejercicio Presupuesto Programación Realimentación (ajuste y adecuación) Planeación Auditoría Evaluación Seguimiento y Control Ejercicio Presupuesto Programación Planeación

Control y Evaluación: 1º enero - 31 diciembre • Control y Evaluación Interna: Poder Ejecutivo • Secretarías de Hacienda y Crédito Público (SED) y de la Función Pública • Secretaría de Finanzas Estatal (SEGEMUN) y de la Contraloría • Tesorería Municipal (SEGEMUN) Y Contraloría Interna Municipal • Control y Evaluación Externa: Poder Legislativo. Cámara de Diputados • Auditoría Superior de la Federación • Órgano Superior de Fiscalización del Estado de México (SIEP)

Fuente: Curso “Planeación, Programación, Presupuestación y Evaluación Municipal 2010”. DGPyGP. GEM. Septiembre, 2009.

Fuente: Curso “Planeación, Programación, Presupuestación y Evaluación Municipal 2010”. DGPyGP. GEM. Septiembre, 2009

Fuente: Curso “Planeación, Programación, Presupuestación y Evaluación Municipal 2010”. DGPyGP. GEM. Septiembre, 2009

Fuente: Curso “Planeación, Programación, Presupuestación y Evaluación Municipal 2010”. DGPyGP. GEM. Septiembre, 2009

Fuente: Curso “Planeación, Programación, Presupuestación y Evaluación Municipal 2010”. DGPyGP. GEM. Septiembre, 2009

Sistema de Evaluación del Desempeño Municipal Evalúa el desempeño de los programas, considerando el cumplimiento de metas e indicadores para: Conocer los resultados del ejercicio de los recursos y el impacto social de los programas Identificar la eficiencia, economía, eficacia y la calidad en el gasto Mejorar la calidad del gasto y con ello la eficacia y eficiencia de los procesos gubernamentales Los indicadores del sistema de evaluación del desempeño forman parte del presupuesto e incorporan sus resultados a los Informes Trimestrales y Cuenta Pública

Clasificación de Indicadores del SEGEMUN Estratégicos De desempeño De gestión De proyecto Miden el grado de cumplimiento de los objetivos de los programas del Plan de Desarrollo Municipal en términos de impacto. Miden los logros obtenidos en términos de resultados con respecto a los objetivos específicos y eficacia de las dependencias publicas municipales. Miden los alcancesobtenidos con respecto a las metas planteadas de las acciones específicas de gobierno.

Fuente: Curso “Planeación, Programación, Presupuestación y Evaluación Municipal 2010”. DGPyGP. GEM. Septiembre, 2009

Gobierno Federal envía a Estados y Municipios: • Participaciones (Ramo 28) • Aportaciones (Ramo 33) • Sistema de Evaluación del Desempeño: Ramo 33 • SHCP

Ingresos Municipales: • Propios • Participaciones (Ramo 28) • Aportaciones (Ramo 33) • Sistema de Avance Mensual del Ramo General 33 “SIAVAMEN”, FISM Y FORTAMUN • Municipios informan al Poder Ejecutivo Estatal

Control y Evaluación Externa • Control y Evaluación Interna • Sistema Integral del Evaluación Programática (SIEP) Poder Legislativo Estatal. OSFEM • SIAVAMEN Poder Ejecutivo Estatal

Estructura Programática Elementos Programáticos Misión MS Formulación de: Plan de Desarrollo y Programas Anuales VS Visión OBJ Objetivos Estrategias EST Indicadores IND M Metas Categorías Programáticas F Función PR Programa PY Proyecto 30

PRESUPUESTO BASADO EN RESULTADOS Y EL SISTEMA DE EVALUACIÓN DEL DESEMPEÑO Fuente: SHCP. Manual del Sistema de Evaluación del Desempeño. 2008

“Esta presentación tiene fines exclusivamente educativos e informativos, su contenido es responsabilidad de sus autores y no necesariamente representa la postura del INDESOL, la SEDESOL o del Gobierno Federal”.

![FISCAL POLICY [“G” and “T”]](https://cdn3.slideserve.com/5787261/fiscal-policy-g-and-t-dt.jpg)