Download

1 / 18

180 likes | 345 Views

Harcamaların Stratejik Plan ve Performans Programı İle İlişkilendirilmesi.

E N D

HarcamalarınStratejik PlanvePerformans Programı İle İlişkilendirilmesi Strateji Geliştirme Daire Başkanlığı tarafından, performans programında yer alan hedef ve faaliyetlerle bütçe ilişkisinin kurulması konusunda, harcama sürecinde görev alan yetkili personele çalışmalarında rehberlik etmek üzere hazırlanmıştır. Strateji Geliştirme Daire Başkanlığı, Mart 2013

Strateji Geliştirme Daire Başkanlığı Hukuki Çerçeve (5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu)

Strateji Geliştirme Daire Başkanlığı Hukuki Çerçeve (5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu)

Strateji Geliştirme Daire Başkanlığı Hukuki Çerçeve Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik

Strateji Geliştirme Daire Başkanlığı Hukuki Çerçeve (Maliye Bakanlığı’nın 30.03.2012 / 3884 sayılı Genel Yazısı)

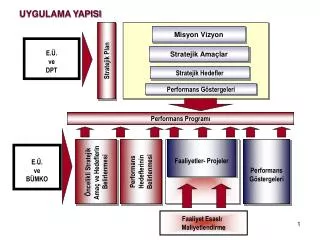

Uygulama SüreciHarcamaya Talimatı, Onay Belgesi, Ödenek Ekleme ve Aktarma Talepleri vb. çalışmalarda örnek uygulama süreci dikkate alınacaktır.

Strateji Geliştirme Daire Başkanlığı ÖRNEKTİR

Strateji Geliştirme Daire Başkanlığı HARCAMANIN PERFORMANS HEDEFİ İLE İLİŞKİLENDİRİLMESİ Kaynak: SGDB web sayfasında yer alan ‘Stratejik Plan ve Performans Programı Hedef Kodları Listesi Uygulama: Listede yer alan Performans Hedefleri ile harcama ilişkisi kurulur. İlgili Performans hedefinin açıklaması harcama talimatına yazılır.

Strateji Geliştirme Daire Başkanlığı ÖRNEKTİR

Strateji Geliştirme Daire Başkanlığı HARCAMANIN PERFORMANS HEDEFİ İLE İLİŞKİLENDİRİLMESİ • Kaynak: SGDB web sayfasında yer alan ‘Stratejik Plan ve Performans Programı Hedef Kodları Listesi • Uygulama: İlgili Performans hedefinin kodu yazılır.

Strateji Geliştirme Daire Başkanlığı ÖRNEKTİR

Strateji Geliştirme Daire Başkanlığı PERFORMANS PROGRAMI - BÜTÇE İLİŞKİSİ Kaynak: SGDB web sayfasında yer alan ‘’Stratejik Plan ve Performans Programına Göre Birim Düzeyinde 2013 Mali Yılı Bütçesi (4 Düzey) ‘’ dosyası Uygulama: Birime ilişkin ödenekler görüntülenir.

Strateji Geliştirme Daire Başkanlığı PERFORMANS PROGRAMI - BÜTÇE İLİŞKİSİ Kaynak: SGDB web sayfasında yer alan ‘’Stratejik Plan ve Performans Programına Göre Birim Düzeyinde 2013 Mali Yılı Bütçesi (4 Düzey) ‘’ dosyası Uygulama: Birim bütçe ödenekleri içerisinde ilgili hedef ile ilişkilendirilen hedef kodu seçilir.

Strateji Geliştirme Daire Başkanlığı PERFORMANS PROGRAMI - BÜTÇE İLİŞKİSİ Kaynak: SGDB web sayfasında yer alan ‘’Stratejik Plan ve Performans Programına Göre Birim Düzeyinde 2013 Mali Yılı Bütçesi (4 Düzey) ‘’ dosyası Uygulama: İlgili hedef için ayrılan bütçe ödeneği, ekonomik kodlamanın 4. düzeyinde kontrol edilir. Örneğin; SGDB’nın ilgili hedef için ayrılan bütçe ödeneği 2013 yılı için 9.000 TL’dir. 03.03.1.01 no’lu ekonomik koduna tahsis edilen ödenek 4.000 TL’dir. Hedefle ilişkilendirilen harcamaya ilişkin 4 düzeyde bütçe ödeneği İlgili hedef için SGDB’ye tahsis edilen toplam ödenek 4 düzeyde bütçe tertibi

Strateji Geliştirme Daire Başkanlığı ÖRNEKTİR

Strateji Geliştirme Daire Başkanlığı PERFORMANS PROGRAMI - BÜTÇE İLİŞKİSİ Kaynak: SGDB web sayfasında yer alan ‘’Stratejik Plan ve Performans Programına Göre Birim Düzeyinde 2013 Mali Yılı Bütçesi (4 Düzey) ‘’ dosyası Uygulama: İlgili hedefle ilişkilendirilen bütçe tertibi ekonomik kodun dördüncü düzeyinde takip edilecek, yıl içerisinde hedefe ilişkin yapılan tüm harcama tutarları bu tertip üzerinden düşülerek kalan ödenek tutarı bulunacaktır. Kullanılabilir ödenek tutarı ise tertip düzeyinde (ekonomik kodun 2. düzeyi) kontrol edilecektir. Uygulamanın amacı: İlgili mevzuatına göre hazırlanan 2013 yılı Performans Programı ile program yılı içerisinde gerçekleştirilmesi planlanan hedefler belirlenmiş ve bu hedeflere ilişkin faaliyetler oluşturularak; Üniversitemize tahsis edilen bütçe ödenekleri ve harcama birimlerinden gelen bilgiler doğrultusunda maliyetlendirilmiştir. İlgili hedeflerin mali gerçekleşmesinin sağlanması için faaliyet maliyetlerine ilişkin gerçekleşmelerin birimler bazında ekonomik sınıflandırmanın 4. düzeyinde takibi gereklidir. Çünkü; bir hedef için ayrılan ödeneğin aşılması, başka bir hedef için ayrılan ödeneğin eksiltilmesine sebep olacaktır. Bu durumda ise; Üniversitemiz yıl sonu performans göstergesi rakamlarında hedeflenen düzeye ulaşılamaması riski ile karşı karşıya kalınacaktır.

Strateji Geliştirme Daire Başkanlığı PERFORMANS PROGRAMI - BÜTÇE İLİŞKİSİ Örneğin; SGDB’nın03.3 nolu tertibi için kullanılabilir ödenek tutarı 5.100 TLdir. İlgili hedef için 03.03.1.01no’lu ekonomik koduna tahsis edilen ödenek 4.000 TLdir. Yapılan harcama tutarı 150,25 TL’dir. Kalan ödenek tutarı ise 4000-105,25= 3.894,75 TL’dir. ÖRNEKTİR

Strateji Geliştirme Daire Başkanlığı Tereddüte düşülen hususlarda iletişime geçilecek birim personeli Stratejik Plan – Performans Programı İşlemleri İlknur TUNÇ - Mali Hizmetler Uzman Yardımcısı / 5144 Ön Mali Kontrol İşlemleri Gülsen AKTÜRK - Mali Hizmetler Uzman Yardımcısı / 5144 Bütçe Uygulamaları Mustafa AYDIN – Bütçe Hazırlama ve Uygulama Görevlisi / 5146