Download

1 / 24

240 likes | 387 Views

“SUS 20 anos: uma obra inacabada, embora ainda em construção...”. Fragilidades dessa obra: Não efetivação das conferências como espaços de decisão e priorização da vontade popular, com implicação no orçamento;

E N D

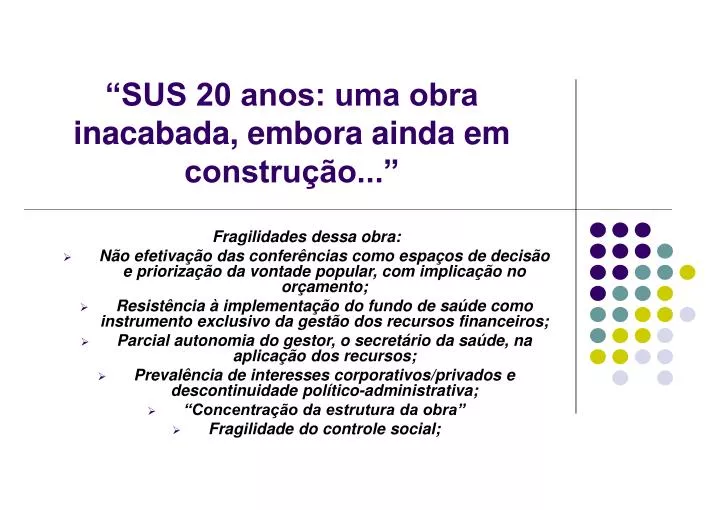

“SUS 20 anos: uma obra inacabada, embora ainda em construção...” Fragilidades dessa obra: Não efetivação das conferências como espaços de decisão e priorização da vontade popular, com implicação no orçamento; Resistência à implementação do fundo de saúde como instrumento exclusivo da gestão dos recursos financeiros; Parcial autonomia do gestor, o secretário da saúde, na aplicação dos recursos; Prevalência de interesses corporativos/privados e descontinuidade político-administrativa; “Concentração da estrutura da obra” Fragilidade do controle social;

Financiamento do SUS ADMINISTRAÇÃO PÚBLICA PRINCÍPIOS GERAIS Legalidade, Impessoalidade, Moralidade, Publicidade, Eficiência.

origem e responsabilidades pelo financiamento do sus Constituição Federal 1988: Saúde integra a Seguridade Social. • O artigo 195.º estabelece que a seguridade social será financiada por toda a sociedade, mediante recursos dos orçamentos da União, dos estados, do DF e dos municípios e das seguintes contribuições: 1. Do empregador, da empresa e equiparada, incidente sobre: > a folha de salário e demais rendimentos do trabalho, > a receita ou faturamento (COFINS); > o Lucro (CSLL); 2. Do trabalhador e demais segurados da previdência social; 3. Sobre a receita de concursos de prognósticos. • Artigo 198.º, parágrafo 1º - O SUS será financiado com recursos dos orçamentos da seguridade social da União, dos estados, do DF e dos municípios, além de outras fontes;

recursos mínimos a aplicar Parágrafo 2º - a União, os estados e os municípios aplicarão anualmente em ações e serviços públicos de saúde recursos mínimos derivados da aplicação de: • União: montante do recurso orçamentário empenhado no ano anterior, corrigido pela variação nominal do PIB; • estados: 12% do produto da arrecadação de impostos (TCMD, ICMS, IPVA, IRRF) e transferências recebidas, deduzidas as parcelas que forem transferidas aos respectivos municípios; • municípios: 15% do produto da arrecadação de impostos (IPTU, ITBI, ISS, IRRF) e transferências recebidas da União (quotas parte: FPM, ITR, ICMS-Exportação) e do estado (quotas parte: ICMS, IPVA, IPI-exportação) e receitas de cobrança da dívida ativa.

União: transferências fundo a fundo por bloco de financiamento I – Bloco da Atenção Básica a) Componente PAB Fixo b) Componente PAB Variável; II – Bloco de At. de MAC Ambulatorial e Hospitalar a) Componente limite financeiro da MAC. b) Componente FAEC. III – Bloco de Vigilância em Saúde a) Componente da vig. epidem. ambiental; b) Componente da vigilância sanitária;

União: transferências fundo a fundo por bloco de financiamento I V – Bloco de Assistência Farmacêutica a) Componente básico da assist. farmacêutica b) Componente estratégico c) Componente de MDE; V – Bloco de Gestão do SUS a) Componente qualificação da gestão do sus b) Componente implantação ações e serviços; Outras não regulamentadas por bloco: Convênios e Pagamentos a prestadores contratados;

União: participação no financiamento da saúde Proposta de regulamentação da EC 29/00, aprovada no senado e em tramitação na câmara dos deputados define os seguintes % das receitas da União para o sus: 8,5% para 2.008 9,0% para 2.009 9,5% para 2.0l0 e 10% a partir de 2.011.

Organização e Gestão Financeira do SUS • Lei 8080/90 – Orgânica da Saúde: • Artigo 31. O orçamento da SS destinará ao SUS, de acordo com a receita estimada, os recursos necessários à realização de suas finalidades... • Artigo 32. p. 2º. As receitas geradas no âmbito do SUS serão creditadas diretamente em conta especial movimentadas pela sua direção na esfera de poder onde forem arrecadadas; • Artigo 33. Os recursos financeiros do SUS serão depositados em conta especial, em cada esfera de sua atuação, e movimentados sob fiscalização do respectivo conselho de saúde;

Organização e Gestão Financeira do SUS • A direção do SUS é única, de acordo com o inciso I do art. 198 da CF 88, e será exercida no âmbito dos municípios, pela respectiva secretaria de saúde ou órgão equivalente; (inciso III do artigo 9º da lei 8080/90).

Organização e Gestão Financeira do SUS Lei 8142/90: Artigo 4º. Para receber os recursos destinados à cobertura de ações e serviços de saúde os estados, o DF e os municípios deverão contar com > Fundo de Saúde, > Conselho de Saúde, > Contrapartida de recursos para a saúde no orçamento; > Relatório de gestão;

O Fundo de Saúde É um fundo especial de natureza orçamentária, financeira, contábil e patrimonial criado por lei com a finalidade de gerir a totalidade dos recursos da saúde em cada espera governamental. Fundo Especial – Lei 4.320/64 “produto de receitas específicas que, por lei, se vinculam à realização de determinados objetivos ou serviços...”

1. Algumas características dos FMS a) Criado por Lei e regulamentado por decreto ou portaria; b) Vinculado a secretaria da saúde; c) Contém o total das receitas específicas para financiar o plano de saúde sob controle e fiscalização do conselho de saúde; d) Possui inscrição no CNPJ (IN RFB 748 de 28/06/07); d) Unidade orçamentária e gestora dos recursos da SMS; e) Atende à política de descentralização; f) Integra a prestação de contas do município; g) Viabiliza a vinculação constitucional dos recursos da saúde; h) Facilita a fiscalização, avaliação e controle social; i) Garante aplicação de saldos financeiros no ano seguinte

2. Principais fontes de receitas • a) Transferências constitucionais da União, estado e município; • b) Transferências de convênios; • c) Receitas próprias; • d) Receitas patrimoniais; • e) Doações e outras;

3. Estrutura: a) Contabilidade própria; b) Lei de criação, decreto e normas de funcionamento; c) Orçamento; d) Contas bancárias em instituições financeiras oficiais;

4. Funcionamento: • 4.1. Elaboração da proposta orçamentária da SMS • 4. 2. Programação e execução orçamentária • PAB • Licitações • Recebimento registro e aplicação das receitas • Execução das fases da Despesa pública • Contabilização e encerramento do exercício • 4.3. Controle Social e prestação de contas • Controle interno • Controle Externo • Audiências públicas • Conselho de saúde

LEI FMS - SALVADOR Município de Salvador Lei 4.301/91 - Cria o Fundo Municipal de Saúde e dá outras providencias. O Prefeito Municipal do Salvador, Capital do Estado da Bahia, faz saber que a Câmara Municipal decreta e eu sanciono a seguinte Lei: Artigo 1.º Fica instituído o Fundo Municipal de Saúde, com o objetivo de gerenciar os recursos destinados ao desenvolvimento das ações de saúde, compreendendo: I – o atendimento à saúde, universalizado, integral, regionalizado e hierarquizado; II – a vigilância sanitária; III – a vigilância epidemiológica e ações de saúde de interesse individual e coletivo correspondentes; IV - o controle e a fiscalização das agressões ao meio ambiente, nele compreendido o ambiente de trabalho, em comum acordo com as organizações.

LEI FMS - SALVADOR Artigo 2.º O Fundo Municipal de Saúde será suprido por recursos provenientes de: I – dotações do governo Federal e Estadual em conformidade com os diplomas legais em vigor; II – rendimentos e os juros de aplicações financeiras; III – recursos do Fundo Nacional de Saúde conforme estabelecido em legislação específica; IV – o produto da arrecadação das taxas de fiscalização sanitária e de higiene, multas e juros de mora por infrações ao Código de Policia Administrativa do Município do Salvador, bem como parcelas de arrecadação de outras taxas já instituídas e daquelas que o Município vier a criar; V – o produto de convênios firmados com outras entidades financiadoras; VI – doações; VII – outras receitas; VIII – dotações do orçamento municipal destinadas ao desenvolvimento das ações de saúde.

LEI FMS - SALVADOR Artigo 3.º O Fundo Municipal de Saúde terá contabilidade própria e será administrado pela Secretaria Municipal de Saúde. Parágrafo único – O Fundo Municipal de Saúde apresentará, anualmente, prestação de contas ao Tribunal de Contas dos Municípios, além das prestações de contas a que for obrigado pelas dotações federais e estaduais que recolher. Artigo 4.º O Chefe do Poder Executivo Municipal baixará os atos necessários à regulamentação do Fundo Municipal de Saúde. Artigo 5.º Esta lei entra em vigor na data de sua publicação. Artigo 6. º Revogam-se as disposições em contrário. Gabinete do Prefeito Municipal de Salvador, em 24 de janeiro de 1991. Fernando José Guimarães Rocha Prefeito

Controle socialRESOLUÇÃO Nº 297/96 TCM/BA Dispõe sobre os Fundos Especiais Municipais; disciplina a descentralização de recursos e as respectivas prestações de contas e dá outras providências. O TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA, no uso de suas atribuições legais, com fundamento nos artigos 1º, XXV, e 6º, III da Lei Complementar nº 6, de 06.12.91, a Lei Orgânica do TCM; artigo 4º, XXV, da Resolução nº 208/92, o Regimento Interno da Corte, e considerando que: a) os Fundos Especiais são entendidos como forma de gestão dos recursos públicos, sendo sempre vinculados a um órgão da Administração Pública, centralizada ou descentralizada; b) aos Fundos Especiais, através do seu Gestor, compete a aplicação e a utilização dos recursos que forem descentralizados da Prefeitura, e de órgãos outros das demais esferas do Poder, bem com os que venham a ser repassados por entidades privadas; c) ao Tribunal de Contas dos Municípios compete a fiscalização da aplicação de quaisquer recursos transferidos pelos Municípios, mediante convênio, acordo, ajuste ou outro instrumento.

RESOLUÇÃO Nº 297/96 TCM/BA RESOLVE: Art. 1º - Os Fundos Especiais serão sempre criados por lei (artigo 167, IX, da Constituição da Republica Federativa do Brasil) . Art. 2º - Os recursos descentralizados para os Fundos Especiais, observadas as proibições constantes do artigo 167, IV, da Constituição da República Federativa do Brasil, independem de empenhamento prévio por não se constituir despesa. Art. 3º - As importâncias descentralizadas para os Fundos Especiais deverão permanecer em conta vinculada, sob a seguinte denominação: Art. 4º - Os Fundos Especiais prestarão contas dos recursos recebidos aos órgãos ou entidades responsáveis pelas respectivas liberações, que as farão integrar às suas para apresentação ao Tribunal de Contas dos Municípios, observando-se os prazos e exercícios correspondentes.

RESOLUÇÃO Nº 297/96 TCM/BA Art. 5º - A prestação de contas de que trata o artigo anterior, quando a descentralização dos recursos financeiros for feita pelo Município, será realizada: I - mensalmente, através do encaminhamento, nos prazos especificados, dos seguintes documentos: II - anualmente, mediante o envio, até 31 de janeiro do exercício subseqüente àquele a que se refere, da documentação a seguir elencada:

RESOLUÇÃO Nº 297/96 TCM/BA Art. 6º - A prestação de contas a que se refere o artigo 4º desta Resolução será analisada, face a determinação legal, preliminarmente pelo Conselho do Fundo Especial, bem como pelo controle interno do órgão ou entidade municipal ao qual o Fundo encontra-se vinculado, devendo o seu Gestor, necessariamente, emitir pronunciamento formal quanto à regularidade ou não da aplicação dos recursos públicos, integrando-se ela, em seguida à prestada anualmente pelo Município ao Tribunal de Contas dos Municípios do Estado da Bahia. Parágrafo Único - A não apresentação da documentação devida, poderá ensejar a tomada de contas especial, a ser realizada pelo Tribunal de Contas dos Municípios. Art. 7º - A não prestação de contas prevista no artigo 4º desta Resolução, nos prazos definidos no seu artigo 5º, ensejará a tomada de contas a ser concretizada pelo Tribunal de Contas dos Municípios. Art. 8º - Independentemente da apresentação da prestação de contas voluntária, poderá o Tribunal de Contas dos Municípios, a qualquer momento, fiscalizar, “in loco”, a aplicação dos recursos públicos municipais que tenham sido descentralizados para o Fundo Especial.

Instrumento para o controle socialRESOLUÇÃO Nº 1064/05 TCM/BA Disciplina a aplicação, pelos municípios, de recursos em ações e serviços de saúde. Art. 1º O FMS deve constar na LOA em unidade orçamentária específica que contenha, exclusivamente, programas vinculados às ações e serviços públicos de saúde com a referida denominação, devidamente compatibilizados com o plano municipal de saúde. Art. 2º Toda e qualquer despesa efetivada pelo município em ações e serviços de saúde será realizada através da unidade orçamentária mencionada no artigo anterior. Art. 13º Os recursos aplicados através do fms serão acompanhados e fiscalizados pelo cms, sem prejuízo do controle externo exercido pelo TCM. Art. 14º Não serão considerados pelo TCM como aplicações em saúde os recursos que não tenham sido aplicados através do fms. Art. 15º As prestações de contas do mencionado Fundo enviadas a esse Tribunal conterão parecer do cms.