Download

1 / 21

220 likes | 483 Views

PRIMJENA DIREKTIVE O OBAVEZNIM REVIZIJAMA POJEDINAČNIH I KONSOLIDIRANIH FINANCIJSKIH IZVJEŠTAJA V SLOVENIJI. Dr. Marjan Odar Slovenski inštitut za revizijo. OSNOVNI PODACI. SLOVENSKI INŠTITUT ZA REVIZIJO OSNIVAN: 9.9.1993 ČLANSTVO: IFAC, FEE WEB SITE: WWW/SI-REVIZIJA.SI ADRESA:

E N D

PRIMJENA DIREKTIVE O OBAVEZNIM REVIZIJAMA POJEDINAČNIH I KONSOLIDIRANIH FINANCIJSKIH IZVJEŠTAJA V SLOVENIJI Dr. Marjan Odar Slovenski inštitut za revizijo

OSNOVNI PODACI SLOVENSKI INŠTITUT ZA REVIZIJO OSNIVAN: 9.9.1993 ČLANSTVO: IFAC, FEE WEB SITE: WWW/SI-REVIZIJA.SI ADRESA: DUNAJSKA 106, LlJUBLJANA

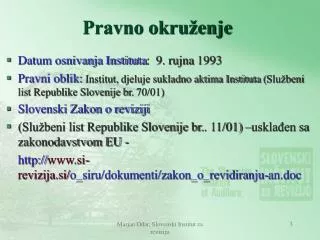

SEKCIJA ZA REVIDIRANJE INFORMA-CIJSKIH SUSTAVA SEKCIJA ZA OCIJENJIVANJEVREDNOSTI SEKCIJA ZA UNUTRAŠNJU REVIZIJU SEKCIJA ZA RAČUNO-VODSTVO SEKCIJA ZA PORESKO SAVETOVANJE SEKCIJA ZA POSLOVNE FINANSIJE SLOVENSKI INŠTITUT ZA REVIZIJO SAVET INŠTITUTA DIREKTOR SEKCIJA ZA REVIZIJU REVIZIJSKI SAVET STRUĆNI SAVET

Pravo Europske Unije - Direktive (Direktives) - Uredbe (Regulations) - Preporuke (Recommendations) - Mišljenja (Statements)

Direktive (Directives) obvezujuće za države članice u pogledu rezultata koji se žele postići nacionalnim vlasti prepuštena izbor forme i metoda nisu izravno primjenjive način konvergencije (harmonizacije) - države članice dužne su zahtjeve direktive prenjeti u svoje zakonodavstvo

UREĐENJE REVIZORSKE PROFESIJE V EU direktiva 2006/43/ES Evropskog parlamenta – sl. list EU L 157 Direktiva o obveznoj reviziji godišnjih i konsolidiranih financijskih izveštaja Zakon o revidiranju ZRev – 2

I: PREDMET I DEFINICIJE Reguliše obavezne revizije godišnjih i KFI Obavezna revizija – revizija FI koje zahteva pravo EU (4. i 7. Direktiva) Statutarni revizor – lice koje je ovlašteno da vrši obavezne revizije Izvještaj o reviziji - 4. In 7. Direktiva EU Mreža - ukupna veza revizora odnosno revizijskih kuća /komercialne, vlastniška, kontrolno i sl./ Subjekti od javneg interesa – deoničarska društva

II. DOZVOLA, KONTINUIRANO OBRAZOVANJE I UZAJEMNO PRIZNAVANJE Određivanje nadležnog organa (Slovenski inštitut za reviziju) Zahtevi za revizijske kuće /večina prava glasa, večina članova rukovodstva, dobra reputacija,…/ Potrebna teoretska znanja 15 predmeta = 214 sati + završni rad Praktično izkustvo /najmanje 3 godine/ Kontinuirano stručno obrazovanje 80 sati na dvije godine; 60% SIR, 20% drugi, 20% samoedukacija Dozvola statutarnih revizora iz drugih zemalja EU /aptitude test/

III. REGISTRACIJA Javni registar revizora in revizorskih preduzeća – svakodnevno ažuriran http://www.si- revizija.si/revizorji/register-poobl_reviz.html Registar v elektronskom obliku javno dostupan /revizori - ime, prezime, reg. broj, zapošljenje/ /preduzeča - mnogi zahtevi/ Odgovornost za podatke i jezik

IV. POFESIONALNA ETIKA, NEZAVISNOST, NEPRISTRANSKOST, POVERLJIVOST, POSLOVNA TAJNA Profesionalna etika – kodeks Kodeks SIR, Kodeks IFAC Nezavisnost /revizor mora da bude nezavisan, ne smije biti uključen u odluke klijenta, zabrana svih financijskih, poslovnih, zaposlitvenih i drugih relacija – direktno i indirektno/ Zrev-2 Poverljivost i profesionalna tajnost Zrev-2 Nezavisnost Zrev-2 Pravila o ”nezavisnosti” primanja

V. STANDARDI REVIZIJE IN REVIZIJSKO IZVEŠTAVANJE Obaveznaupotreba Mrevs /prijem – Komisija EU, objavljeni v službenom listu EU/ http://www.si-revizija.si/revizorji/msr-2009.php Revizija konsolidiranih FI – odgovornost glavnog revizora Potpisivanje izveštaja – izveštavanje - pod uslovima 4. In 7. direktive Zrev-2. ZGD-1

VI. OSIGURAVANJE KVALITETA Obavezno uspostavljanje vanjske kontrole :nezavisna kontrola, nezavisno financiranje, adekvatno obrazovani, komepetentni i nezavisni kontrolori :procena usklađenosti cena za obezbeđenje kvalitetne revizije, procjena unutrašnjih kontrola :izveštavanje, kontrola najmanje na 6 godina, godišni izveštaj o pregledu javno objavljen :preporuke, sankcije Izvodi Institut: na 3 i najviše na 6 godina Team: stalno 3 inspektori + pravnik

VII. ISTRAGA I KAZNE Države treba da obezbede efikasnu kaznenu politiku Donesene mere i kazne morajo da budu pravilno prezentirane javnosti Kazne treba da sadrže i mogućnost povlačenja (oduzimanja) dozvole(certifikata) Strućno mišljenje - 2010 Ovlašteni revizorji : 7/ 27 = 26% Revizjska društva : 3/10 = 30%

VIII. JAVNI NADZOR I NJEGOVO UREĐENJE U DRŽAVAMA ČLANICAMA Države treba da obezbede efikasan sistem javnog nadzora svih revizora i revizijskih firmi Treba da ga vode lica, koja nisu aktivni revizori ali imaju adekvatno znanje o reviziji /iznimke/ Lica koja će izvoditi javni nadzor trebajo da bodu izabrana na nezavisan i transparentan način Agencija za javni nadzor nad revizijo 9 članova 5 stalno zaposlenih

VIII. JAVNI NADZOR I NJEGOVO UREĐENJE U DRŽAVAMA ČLANICAMA Javni nadzorstveni organ treba kontrolirati: • davanje dozvola revizorima in revizijskim firmama, registraciju, • upotrebu standarda, etike, unutrašnjih kontrola i revidiranja v revizijskim firmama, • kontinuiranu edukaciju, obezbeđenje kvaliteta i disciplinsku odgovornost Ima pravo na direktne istrage i akcije!

VIII. JAVNI NADZOR I NJEGOVO UREĐENJE U DRŽAVAMA ČLANICAMA Uređenje javnog nadzora treba da bude transparentno, podnositi godišnji izveštaj Uređenje javnog nadzora treba da bude nazavisno financirano Sarađivanje organa javnog nadzora u EU Međusobno priznavanje propisa između država Poslovne tajne

X. POSEBNE ODREDBE ZA REVIZORE JAVNIH PREDUZEĆA Internetno objavljivanje godišnjeg transparentnog izveštaja koji treba da sadrži: - opis pravne forme i vlastništva - linkove u mreži - opis strukture upravljanja - opis uređenja unutrašnjog kontrolisanja - indikacija revidiranih kompanija

X. POSEBNE ODREDBE ZA REVIZORE JAVNIH PREDUZEĆA Internetno objavljivanje godišnjeg transparentnog izveštaja koji treba da sadrži i: • izveštaj o unutrašnjom osiguranju nezavisnosti • izveštaj o obezbeđenju unutršanje kontinuirane edukacije • financijske informacije o revizijskoj firmi • podaci o osnovama za određivanje plaćanja i naknada partnerima

X. POSEBNE ODREDBE ZA REVIZORE JAVNIH PREDUZEĆA Obavezna razmena partnera najmanje na 7 godina Zabrana zapošljavanja u revidirani kompaniji najmanje 2 godine Kontrola – obezbeđivanje kvalitete - na najmanje 3 godine Zrev-2

XI. MEĐUNARODNI FOKUS Dozvole za revizore iz trećih država: - registracija i nadzor revizora i revizijskih firmi iz trećih država saradnja sa nadležnim institucijama u trećim državama Zrev-2

INTERNET ADRESE http://www.si-revizija.si/revizorji/pravila_stroke.php http://europa.eu/legislation_summaries/internal_market/businesses/company_law/index_en.htm http://www.fee.be/ http://www.ifac.org/