Download

1 / 4

40 likes | 180 Views

ORÇAMENTO EMPRESARIAL Aula 06. ORÇAMENTO DE MATÉRIAS-PRIMAS. PUC – MINAS PROFESSOR: MAURILIO DA SILVA E-mail: maurilio@pucminas.br Transparências utilizadas em sala de aula com fins exclusivamente didáticos. ORÇAMENTO DE MATÉRIAS-PRIMAS.

E N D

ORÇAMENTO EMPRESARIALAula 06 ORÇAMENTO DE MATÉRIAS-PRIMAS PUC – MINAS PROFESSOR: MAURILIO DA SILVA E-mail: maurilio@pucminas.br Transparências utilizadas em sala de aula com fins exclusivamente didáticos.

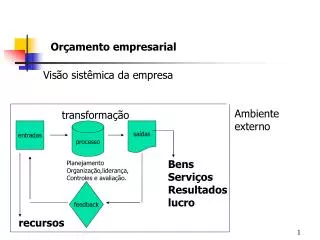

ORÇAMENTO DE MATÉRIAS-PRIMAS • ORÇAMENTO DE MATÉRIAS-PRIMAS: Trata apenas das quantidades planejadas de cada tipo de matéria prima necessária à produção; Deve ser detalhado por tipo de matéria prima, período de tempo e departamento. • ORÇAMENTO DE COMPRAS: Especifica tanto as quantidades a serem compradas como o custo de cada tipo de matéria prima e as datas de entrega exigida. • ORÇAMENTO DE ESTOQUES DE MATÉRIAS-PRIMAS: Indicam os níveis planejados de estoques de matérias primas em termos de quantidade e custos. • ORÇAMENTO DO CUSTO DE MATÉRIAS-PRIMAS NECESSÁRIAS A PRODUÇÃO: Apresentam o custo planejado das Matérias Primas a serem usadas na produção.

ORÇAMENTO DE MATÉRIAS-PRIMAS • Na elaboração de cada um destes orçamentos devemos observar alguns pontos básicos : • Controle : Os custos de Matérias Primas estão sujeitos a controle direto e portanto estes orçamentos devem ser elaborados em termos de responsabilidade organizacionais; • Custeio do produto final: Os custos de Matérias Primas fazem parte do custo de fabricação e portanto devem ser identificados com o custo do produto acabado. • Classificação: Por tipo de matéria prima, por responsabilidade organizacional ligada á sua utilização, por período de tempo e por produto. • Níveis de Estoques: Deve-se buscar um planejamento e controle de equilíbrio ótimo entre as necessidades de matérias primas, os níveis de estoques e a utilização das matérias primas na produção.

ORÇAMENTO DE MATÉRIAS-PRIMAS Métodos de custeio dos estoques • PEPS (FIFO): o Primeiro a Entrar é o Primeiro a Sair Tende a superestimar os saldos de estoque e motivar a apuração de um lucro bruto elevado • UEPS (LIFO): o Último a Entrar é o Primeiro a Sair Subestima os saldos de estoque, ocasionando a apuração de um lucro relativamente baixo • Custo médio Mantém um equilíbrio permanente em relação à apuração do lucro