Download

1 / 26

260 likes | 806 Views

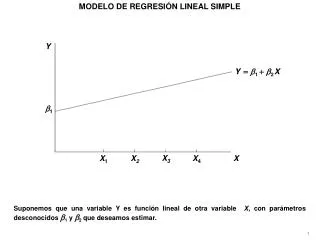

Econometria 2. Modelo de Regresión Lineal Simple. Prof. Ma. Isabel Santana. FRP Y FRM. La diferencia entre los Y i poblacionales y los Y ^ estimados es lo que llamaremos residuos. EStimación de β 1 y β 2.

E N D

Econometria2. Modelo de Regresión Lineal Simple Prof. Ma. Isabel Santana

FRP Y FRM • La diferencia entre los Yi poblacionales y los Y^ estimados es lo que llamaremos residuos

EStimación de β1 y β2 • El objetivo es determinar la FRM de tal manera que esté lo más cerca posible a la Y observada. • Una posibilidad sería minimizar la sumatoria de los residuos • Sin embargo, este método no es factible ya que da el mismo peso a todos los residuos sin considerar qué tan cerca o qué tan dispersas están las observaciones de la FRM.

EStimación de β1 y β2 • Esto se puede evitar adoptando el criterio de mínimos cuadrados • Adicionalmente, este método posee propiedades estadísticas deseables (que veremos más adelante

Derivación Resolviendo para : (1) CNPO CNSO

Derivación Resolviendo para : (2) Sustituyendo

Derivación (1) También es igual a: (2) También se puede expresar como:

Ejemplo • Supongamos que conocemos los datos de producción y horas trabajadas dee 10 trabajadores de una fábrica en un momento de tiempo (corte transversal). • Definimos Y= producto, X= horas de trabajo.

MICO expresado en desvíos • Existe otra manera de representar Las variables en minisculas representan desvios respecto a la media de la variable Si Entonces:

Propiedades de la regresión MICO 1. Pasa a través de las medias muestrales de Y y X. Y FRM X

Propiedades de la regresión MICO 2. El valor promedio del Y estimado= , es igual al valor medio del Y real para:

Propiedades de la regresión MICO CNPO 3. El valor de la media de los residuos es cero Dado que * La regresión muestral puede ser expresada como desviaciones de Y y X. Dividiendo por n ** Restando ** de *

Propiedades de la regresión MICO 4. Los residuos no están correlacionados con el valor predicho de Yi, lo cual puede ser verificado utilizando la forma de desviación. 5. Los residuos no están correlacionados con Xi. Esto es:

Supuestos Clásicos de los MICO • El modelo de regresión es lineal en los parámetros • Los valores de X son fijos en muestreo repetido • El valor medio de es igual a cero. • Homocedasticidad o igual varianza de . • No autocorrelación entre los . • La covarianza entre y Xi es cero. • El número de observaciones debe ser mayor que el de parámetros • Variabilidad en los valores de X. • El modelo de regresión está correctamente especificado • No hay multicolinealidad perfecta

Supuestos Clásicos de los MICO • El modelo de regresión es lineal en los parámetros • Los valores de X son fijos en muestreo repetido • Supone que las variables X no son aleatorias • Es posible mantener fijo el valor de X, y repetir el experimento, obteniendo en cada observación un valor de la variable distinto aleatoria Y. • El análisis de regresión es un análisis de regresión condicional, es decir, condicionado a los valores dados de los regresores X.

Supuestos Clásicos de los MICO 3. El valor medio de es igual a cero. • Los residuos no son más que las desviaciones de la muestra aleatoria con respecto a la FRP. • Los factores que no están incluidos en el modelo, no afectan sistemáticamente el valor esperado de Y. • Los valores positivos de se cancelan con los valores negativos, de tal manera que su efecto promedio sobre Y es cero.

Supuestos Clásicos de los MICO 4. Homocedasticidad o igual varianza de . • La variación alrededor de la recta de regresión es la misma para los valores de X, es decir, las perturbaciones se distribuyen con igual dispersión respecto a la media. • y dado el supuesto 2 es equivalente a

Supuestos Clásicos de los MICO 5. No autocorrelación entre los . • No existe tendencia de que los errores asociados a una observación estén relacionados a los errores de otra. • Si en un momento de tiempo o en un individuo de la muestra se genera un error positivo, esto no nos da información alguna sobre si el próximo error será positivo o negativo. • Los errores no tienen un patrón de comportamiento sistemático. • Si y están correlacionados, Yt no sólo depende de Xt, sino también de .

Supuestos Clásicos de los MICO 6. La covarianza entre y Xi es cero. • Si hay correlación, no es posible saber como afecta individualmente y a la variable Yi. • Este supuesto se cumple inmediatamente si X no es una variable aleatoria (sino que es fija). 7. El número de observaciones debe ser mayor que el de parámetros

Supuestos Clásicos de los MICO 8. Variabilidad en los valores de X. • El modelo de MCO requiere que exista una dispersión entre las X para poder calcular los valores de los coeficientes, pues si no, éstos serían una cantidad infinita. • Ejemplo. Si todos los valores de X son idénticos, entonces Por lo cual Y entonces,

Supuestos Clásicos de los MICO 9. El modelo de regresión está correctamente especificado • La forma de la FRM es igual a la FRP • El modelo posee las variables correctas: no se incluyen variables irrelevante ni se excluyen relevantes. • La forma funcional es la correcta 10. No hay multicolinealidad perfecta • No hay una relación perfectamente lineal entre las X