Download

1 / 24

250 likes | 722 Views

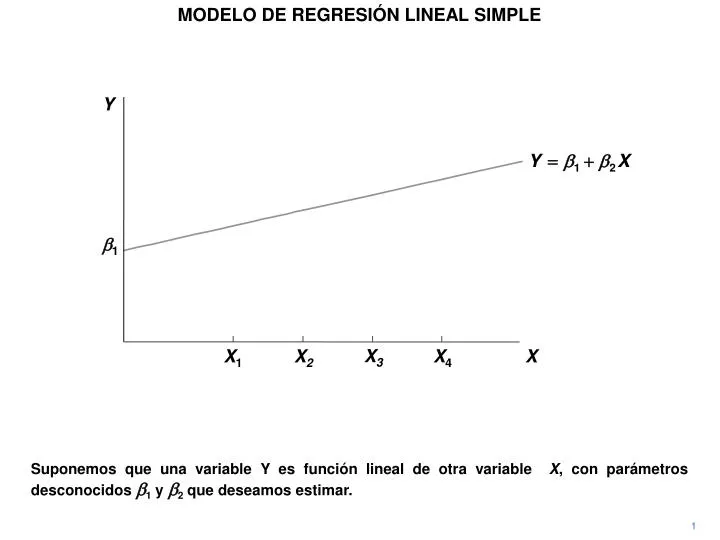

MODELO DE REGRESIÓN LINEAL SIMPLE. X 3. X. X 1. X 2. X 4. Y. b 1. Suponemos que una variable Y es función lineal de otra variable X , con parámetros desconocidos b 1 y b 2 que deseamos estimar. 1. MODELO DE REGRESIÓN LINEAL SIMPLE. X 3. X. X 1. X 2. X 4. Y. b 1.

E N D

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y b1 Suponemos que una variable Y es función lineal de otra variable X, con parámetros desconocidos b1 y b2 que deseamos estimar. 1

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y b1 Suponemos que disponemos de una muestra de 4 observaciones con los valores de X que se muestrán en el gráfico. 2

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y Q4 Q3 Q2 Q1 b1 Si la relaciónfuera exacta las observaciones estarían sobre la linea y no habría ningún problema para obtener estimaciones de b1 y b2. 3

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 P4 Y Q4 P1 Q3 Q2 Q1 P3 b1 P2 En la práctica, la mayoría de relaciones económicas no son exactas y los valores reales de Y son diferentes de los que corresponden a la linea recta. 4

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 P4 Y Q4 P1 Q3 Q2 Q1 P3 b1 P2 Para permitir tales diferencias, expresamos el modelo como Y = b1 + b2X + u, donde u es un término de error (perturbación) 5

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 P4 Y Q4 P1 u1 Q3 Q2 Q1 P3 b1 P2 Cada valor de Y tiene así una componente no aleatoria , b1 + b2X, y una componente aleatoria, u. La primera observación se descompone en estas dos componentes. 6

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 P4 Y P1 P3 P2 En la práctica, podemos ver sólo los puntos P. 7

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 P4 Y P1 P3 P2 b1 Obviamente, podemos utilizar los P puntos para dibujar una linea que es una aproximación a la linea Y = b1 + b2X. Si la escribimos como Y = b1 + b2X, b1 es una estimación de b1 y b2 es una estimación de b2. ^ 8

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y R3 R4 R2 P1 R1 P3 P2 b1 La linea se denomina el modelo ajustado y los valores de Y predichos se denominan valores ajustados de Y. Vienen dados por la altura de los puntos R . 9

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y e4 (residuo) R3 R4 R2 P1 e1 e3 e2 R1 P3 P2 b1 Las diferencias entre valores reales y ajustados de Y se denominan residuos. 10

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y R3 R4 R2 P1 R1 P3 b1 P2 b1 Es importante observar que los valores de los residuos no son los mismos que los valores del término de perturbación. El gráfico muestra la relación verdadera y desconocida, así como la ajustada. 11

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y Q4 P1 Q3 Q2 Q1 P3 b1 P2 b1 El término de error (perturbación) de cada observación es el responsable de la diferencia entre la componente no aleatoria de la verdadera relación y la observación real. 12

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y R3 R4 R2 P1 R1 P3 b1 P2 b1 Los residuos son las diferencias entre valores reales y valores ajustados (estimados). 13

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y R3 R4 R2 P1 R1 P3 b1 P2 b1 Si el ajuste es bueno, los residuos y los valores del término de error serán similares, pero conceptualmente son totalmente distintos. 14

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y u4 Q4 b1 b1 Ambas lineas serán utilizadas en el análisis. Cada una permite una descomposición del valor de Y. La descomposición se ilustra en la cuarta observación. 15

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y u4 Q4 b1 b1 Utilizando la relación teórica, Y puede descomponerse entre su componente no estocástico b1 + b2X y su componente aleatorio (estocástico) u. 16

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y u4 Q4 b1 b1 Planteamos una descomposición teórica, porque no conocemos los valores de b1 o b2, ni los del término de error. La utilizaremos en el análisisde las propiedades de los coeficientes de regresión. 17

MODELO DE REGRESIÓN LINEAL SIMPLE X3 X X1 X2 X4 Y (valor real) P4 (ajustado) Y e4 R4 b1 b1 Esta descomposición hace referencia a la linea ajustada. Para cada observación, el valor real de Y es igual al ajustado más el residuo. Se realiza una descomposición operativa con própositos prácticos. 18

MODELO DE REGRESIÓN LINEAL SIMPLE Criterio M.C.O.: Minimizar SCR (suma de cuadrados de los residuos), donde Empezamos trazando la linea ajustado de tal forma que minimice la SCR, y precisamente, esto expresa el criterio de los mínimos cuadrados ordinarios (M.C.O.). 19

MODELO DE REGRESIÓN LINEAL SIMPLE Criterio M.C.O.: Minimizar SCR (suma de cuadrados de los residuos), donde ¿Por qué no se minimiza? ¿Por qué la suma de los cuadrados de los residuos? ¿Por qué no minimizar simplemente la suma de los residuos? 20

MODELO DE REGRESIÓN LINEAL SIMPLE Y X3 X X1 X2 X4 P4 Y P1 P3 P2 La respuesta es que se obtendría un ajuste aparentemente perfecto simplemente trazando una linea horizontal expresando el valor medio de Y. La suma de los residuos sería cero. 21

MODELO DE REGRESIÓN LINEAL SIMPLE Y X3 X X1 X2 X4 P4 Y P1 P3 P2 Hay que prevenir que los residuos negativos se compensen con los positivos, y una forma de hacerlo es utilizando la suma de cuadrados de los residuos. 22

MODELO DE REGRESIÓN LINEAL SIMPLE Y X3 X X1 X2 X4 P4 Y P1 P3 P2 Obviamente, existen distintas formas de resolver este problema. El criterio mínimo cuadrático es muy atractivo porque los estimadores que se obtienen gozan de propiedades muy deseables, con tal de que se satisfagan ciertas condiciones. 23

MODELO DE REGRESIÓN LINEAL SIMPLE Y X3 X X1 X2 X4 P4 Y P1 P3 P2 La siguiente secuencia muestra como se utiliza el criterio mínimo cuadrático para calcular los coeficiente de la linea ajustada. 24