Download

1 / 27

270 likes | 497 Views

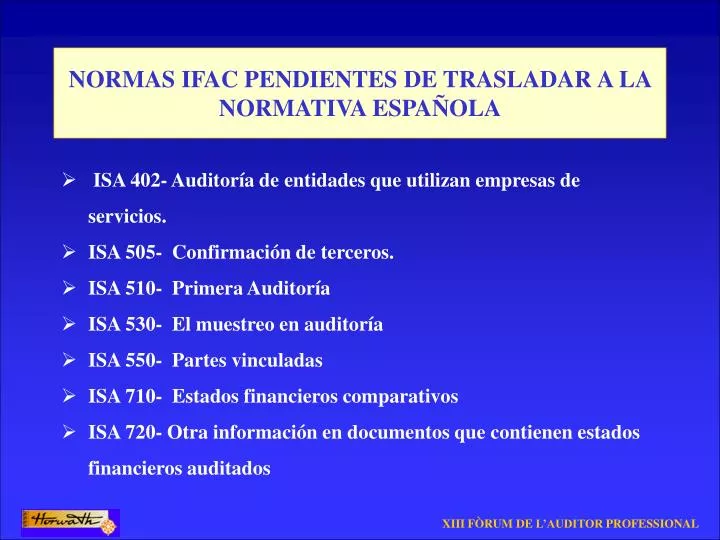

NORMAS IFAC PENDIENTES DE TRASLADAR A LA NORMATIVA ESPAÑOLA. ISA 402- Auditoría de entidades que utilizan empresas de servicios. ISA 505- Confirmación de terceros. ISA 510- Primera Auditoría ISA 530- El muestreo en auditoría ISA 550- Partes vinculadas

E N D

NORMAS IFAC PENDIENTES DE TRASLADAR A LA NORMATIVA ESPAÑOLA • ISA 402- Auditoría de entidades que utilizan empresas de servicios. • ISA 505- Confirmación de terceros. • ISA 510- Primera Auditoría • ISA 530- El muestreo en auditoría • ISA 550- Partes vinculadas • ISA 710- Estados financieros comparativos • ISA 720- Otra información en documentos que contienen estados financieros auditados

ISA 402-Auditoría de entidades que utilizan empresas de terceros • Objetivo: El auditor debe evaluar la manera en que la empresa de servicios (teneduría de libros o servicios informatizados etc.)afecta a los sistemas contable y de control interno del cliente, en la medida necesaria para planificar la auditoría y para realizarla de una manera efectiva. • Actuación: Si el auditor del cliente concluye que las actividades de la empresa de servicios son significativas para la entidad y relevantes para la auditoría, debe obtener información suficiente para conocer sus sistemas contable y de control interno y para evaluar el riesgo de control. Puede ser adecuado apoyarse en un informe específico del auditor de la empresa de servicios.

ISA 505-Confirmación de Terceros • Objetivo: El auditor debe determinar si el empleo de confirmaciones de terceros es adecuado para la consecución de evidencia apropiada de auditoría sobre determinadas afirmaciones de los estados financieros. Para hacer esta determinación, el auditor debe considerar la materialidad, el nivel evaluado de riesgo inherente y de control y si la evidencia a obtener de otros procedimientos de auditoría puede reducir el riesgo de auditoría a un nivel aceptable. • La norma trata de los siguientes temas: aspectos cubiertos por las confirmaciones, diseño de las confirmaciones, confirmaciones positivas y negativas, restricciones impuestas por la entidad, características de los terceros que responden, el proceso de confirmación y evaluación de los resultados y confirmación a fecha distinta del cierre.

ISA 510- Primera auditoría • Objetivo: Los saldos de apertura, cuando se audita por primera vez o cuando el año anterior lo ha sido por otro auditor. • Actuación: El auditor debe verificar que: a. Los saldos de apertura no contienen irregularidades. b. Los saldos de cierre del ejercicio anterior han sido correctamente trasladados al actual o corregidos; y c. Los criterios contables han sido aplicados uniformemente o los cambios han sido adecuadamente contabilizados e informados. • La norma indica la diferencia que hay entre activos y pasivos circulantes (reseña la problemática de las existencias) y no circulantes. Nos expone los efectos que pueden derivarse sobre la opinión de auditoría (denagación sobre pérdidas y ganancias, irregularidades no corregidas, efecto en el año actual de las salvedades del auditor predecesor).

ISA 530-El muestreo en auditoría y otros procedimientos selectivos de prueba. • Objetivo: Establece reglas y suministra criterios sobre la utilización de procedimientos de muestreo en la auditoria. • Actuación: Al diseñar sus procedimientos de auditoría, el auditor debe determinar la manera adecuada de seleccionar las partidas que deben ser comprobadas. • La norma trata entre otros de: selección de partidas (todas, parte o muestreo), estadístico o no, tamaño y selección de la muestra, naturaleza y causa de errores, proyección de errores y evaluación de los resultados.

ISA 550-Terceros vinculados-1 • Objetivo: Establece reglas y proporciona criterios sobre la responsabilidad del auditor y los procedimientos de auditoria relativos a los terceros vinculados y a las transacciones con ellos. La Norma Internacional de Contabilidad (NIC) número 24, “Información sobre terceros vinculados” , regula esta àrea de los estados financieros. • La relación íntima entre esta norma y la NIC 24 se desprende del hecho de que las definiciones de parte vinculada y operación o transacción vinculada que se encuentran en la norma 550 provienen de la NIC 24.

ISA 550-Terceros vinculados-II • El primer punto importante que surge es que la NIC 24 no tiene correspondencia en los principios contables incluidos en la legislación española , por lo cual se tendría que enmendar la legislación para introducir el concepto de “parte vinculada”.Esto permitiría la elaboración de una norma técnica sobre el tema. Obviamente habrá necesidad de resolver esta laguna en la legislación , si las empresas cotizadas más grandes han de adoptar los principios internacionales para el 2005, tal como se ha contemplado en las decisiones tomadas por Bruselas. • Actuación: El auditor debe aplicar los procedimientos de auditoría diseñados para obtener suficiente evidencia en relación con la identificación y presentación por la dirección de las relaciones con terceros vinculados, y el efecto de las transacciones con ellos que puedan ser significativas en los estados financieros.

ISA 710-Estados financieros comparativos • Objetivo: Establece reglas y suministra criterios sobre la responsabilidad del auditor en relación con los estados financieros comparativos. • Actuación: El auditor debe determinar si los estados financieros comparativos cumplen en todos sus aspectos significativos con los criterios aplicables al tipo de información que está siendo sometida a auditoria. • La norma distingue dos situaciones claramente diferenciadas como son: a) Datos formando parte de los estados financieros. b) Estados financieros comparativos.

ISA 720-Otra información incluida en documentos conteniendo estados financieros auditados. • Establece normas y suministra criterios al auditor en su consideración de la “otra información”que puede estar incluida en documentos que contengan estados financieros auditados, suponiendo que no tiene obligación de informar sobre la misma. • Actuación: El auditor debe leer “la otra información” para identificar posibles inconsistencias significativas con la información financiera auditada. • La norma es aplicable cuando la otra “información” aparece junto a las cuentas anuales p.ej el informe de gestión y también es aplicable a otros documentos ,tales como la información utilizada en ofertas de valores.

NORMAS IFAC QUE VAN A REQUERIR MODIFICACIONES EN LAS NORMAS TECNICAS ESPAÑOLAS CORRESPONDIENTES • ISA 700- Informe de auditoría • ISA 570- Empresa en funcionamiento • ISA 240- Fraudes y errores • ISA 220-Control de calidad del trabajo de auditoría (suponiendo que el borrador propuesto por la IAASB se aceptará)

Presentación española Presentación internacional Presentación estadounidense PÁRRAFO Introducción x x x Responsabilidad de los administradores y auditores Incluida en la introducción Incluida en la introducción Incluida en la introducción Referencia a cifras comparativas Referencia a la legislación mercantil NO NO Alcance Incluido en el primer párrafo Párrafo por separado Párrafo por separado Opinión x x x Referencia al informe de gestión Verificación de la información contable. NO NO OPINIÓN DE AUDITORÍA(SIN SALVEDADES Y SIN PARRAFO DE ENFASIS)

COMENTARIOS COMPARATIVOS - I 1. Introducción : Afirmación de haber auditado las cuentas anuales/estados financieros y descripción de estos e incluye un breve resumen de las responsabilidades de los administradores y auditores. 2. Referencias a cifras comparativas: Sólo aplicable al caso español, salvo en el caso de estados comparativos cuando el ejercicio anterior fue auditado por otro auditor.

COMENTARIOS COMPARATIVOS-II 3. Alcance: En el caso español se incluye esta parte en la introducción , en los otros casos el tema se trata en un párrafo por separado. Se destaca el hecho de que en todos los formatos de presentación salvo el español se hable de una “seguridad razonable” y/ o de una”base razonable” respecto a la opinión y el que las cuentas estén libres de equivocaciones materiales. También los formatos internacional, estadounidense y británico incluyen una referencia explícita a la “planificación”. En el caso español no aparece la palabra aunque se incluye de una manera implícita (Normas de Auditoría)

COMENTARIOS COMPARATIVOS-III 4.Opinión: En todos los casos hay una clara referencia a la conformidad con principios contables aplicables. En el caso español hay una referencia a la uniformidad de las políticas contables con las del año anterior. Este punto no aparece en los otros casos.

COMENTARIOS COMPARATIVOS-IV 5. Incertidumbres: En el caso español, las incertidumbres como por ejemplo, litigios o el problema de negocio en marcha dan origen a salvedades. En los demás casos las incertidumbres no generan salvedades sino párrafos de énfasis. En los formatos estadounidense e internacional , hay lo que se llama el cuarto párrafo o sea el párrafo después de la opinión en el cual el auditor llama a la atención del lector una incertidumbre fundamental (negocio en marcha o un litigio pendiente de resolución. Este párrafo afirma claramente que el párrafo de énfasis no afecta a la opinión del auditor.

COMENTARIOS COMPARATIVOS-V 6. Cambios de política contable: En el caso de la opinión estadounidense, no hay ninguna referencia a la uniformidad de políticas contables con las del año anterior. Si ha habido algún cambio de política contable importante, el auditor puede emplear el cuarto párrafo para llamar la atención del lector al cambio. En el caso de la opinión internacional, una opinión limpia indica implícitamente que cualquier cambio de políticas contables o en su aplicación esté revelado y cuantificado en la memoria o sea si no está revelado puede dar origen a un comentario en la opinión.

TRATAMIENTO DE LA INCERTIDUMBRE EN EL DICTAMEN DEL AUDITOR(EEUU)-1 • Uno ha de tener en cuenta que las desviaciones de los principios contables generalmente aceptados que abarcan incertidumbres normalmente están relacionados con la revelación inadecuada de la incertidumbre, el uso de políticas contables inadecuadas en la determinación de estimados contables o con estimados no razonables. • En tales situaciones una opinión con salvedad o una opinión adversa sería la reacción más adecuada por parte del auditor dado que había ocurrido una desviación de los PCGA.

TRATAMIENTO DE LA INCERTIDUMBRE EN EL DICTAMEN DEL AUDITOR(EEUU)-2 Un ejemplo para distinguir entre las diferentes posibles opiniones. • SAS 12 requiere que el auditor obtenga evidencia suficiente de los abogados para corroborar la integridad de la información facilitada por la gerencia sobre litigios pendientes o posibles. • Si la sociedad no pide a su abogado que se ponga en contacto con el auditor o si el abogado rehuye facilitar información la posible de un fallo negativo respecto a un litigio significativo o demanda, existe UNA LIMITACION AL ALCANCE y por tanto puede dar origen A UNA SALVEDAD O UNA DENEGACION DE OPINION

TRATAMIENTO DE LA INCERTIDUMBRE EN EL DICTAMEN DEL AUDITOR(EEUU)-3 • Si el abogado de la empresa no puede contestar con respecto a la posibilidad de un fallo desfavorable o respecto al rango de las posibles pérdidas, EXISTE UNA INCERTIDUMBRE que TENDRIA QUE REVELARSE EN LA MEMORIA PERO no daría origen A UNA SALVEDAD SINO A UN PARRAFO DE ENFASIS. • Sin embargo si la sociedad y el abogado reconocen la existencia de la incertidumbre y ésa rehuye incorporar las revelaciones pertinentes, se da origen a una salvedad o a una opinión adversa ya que ha habido una desviación de las PCGA.

Opinión con Salvedad Opinión limpia con párrafo de énfasis Opinión adversa Denegación de opinión No se permite obtener la información necesaria para evaluar el caso X X Se revela toda la información sobre la incertidumbre X No se revela la información en las C.A. Aunque se reconoce la incertidumbre X X TRATAMIENTO DE LA INCERTIDUMBRE EN EL DICTAMEN DEL AUDITOR(EEUU)-4-RESUMEN

TRATAMIENTO DE LA INCERTIDUMBRE EN EL DICTAMEN DEL AUDITOR(EEUU)-5 • En la práctica no es siempre fácil distinguir entre las diferentes situaciones. Se ha expresado cierta preocupación en cuanto a que los auditores hayan emitido opiniones limpias con las revelaciones apropiadas en las cuentas anuales y con párrafos de énfasis en los cuales se describe la existencia de una incertidumbre cuando la situación debería haber requerido una opinión con salvedad o una opinión adversa por una desviación de las PCGA.

ISA 570-El principio de empresa en funcionamiento I • Actuación: a) El auditor debe valorar si la aplicación por la gerencia de la hipótesis de empresa en funcionamiento en la preparación de los estados financieros ha sido adecuada o no. b) El auditor , debe determinar si ,a su ver, existe una incertidumbre significativa con respecto a acontecimientos o situaciones que por sí solos o en su conjunto pudieran poner en duda la continuidad de la entidad como empresa en funcionamiento.

ISA 570-El principio de empresa en funcionamiento II • Si la aplicación de la hipótesis es apropiada, pero existe una incertidumbre material, el auditor ha de evaluar si los estados financieros : 1. Describen de una manera adecuada los acontecimientos principales o las situaciones que han dado origen a la incertidumbre. 2. Afirma de una manera nítida que existe una incertidumbre significativa relacionada con acontecimientos o situaciones que pudieran poner en duda la capacidad de la entidad para continuar como empresa en funcionamiento.

ISA 570-El principio de empresa en funcionamiento III • Si se ha hecho una revelación adecuada en los estados financieros, EL AUDITOR DEBE EMITIR UNA OPINION SIN SALVEDAD pero modificar su informe con la introducción de un párrafo de énfasis en el cual se destaca la existencia de una incertidumbre significativa relacionada con un acontecimiento o situación que ponga en duda la capacidad de la entidad para continuar como empresa en funcionamiento y en el cual llama la atención a la nota de la memoria en que se trata del tema. • Si no se incluye una revelación adecuada en la memoria, el auditor debe emitir una opinión con salvedad o una opinión adversa.

ISA 570-El principio de empresa en funcionamiento -EJEMPLO DE UN PARRAFO DE ENFASIS Después de la opinión sin salvedades viene el cuarto párrafo: “Sin cualificar nuestra opinión, llamamos la atención a la Nota X de la memoria en la cual se indica que la Sociedad ha sufrido una pérdida después de impuestos de zzzz para el año financiero terminado el 31 de diciembre de 20x1 y que a tal fecha sus pasivos a corto plazo superaban el total de sus activos en yyy .Esta situación, junto con otros asuntos descritos en la Nota X , indica la existencia de una incertidumbre material que pone en duda de una manera significativa la capacidad de la Sociedad para continuar como una empresa en funcionamiento.”

ISA 240- Fraudes y errores • La norma técnica española sobre errores e irregularidades se aproxima a lo que era la norma internacional 240 (antigua).La nueva norma ISA240 ha cambiado de enfoque y da mucho énfasis al fraude y sigue el esquema de SAS 82 estadounidense, aunque esta probablemente va a verse modificada a corto plazo ya que se ha formulado un nuevo borrador. • La ISA 240 es un documento mucho más práctico que la antigua norma en el sentido de que sirve de guía orientativa para el auditor.

ISA 220 (Borrador propuesto por el IAASB)-Control de calidad de trabajo de auditoría • De momento la norma técnica española corresponde a la norma ISA 220 que está en vigor. Es probable que el nuevo borrador se apruebe en un futuro próximo. • Este borrador es mucho más amplio que la norma que está en vigor y adopta un enfoque mucho más orientativo en cuanto a políticas de control de calidad a nivel de trabajo y de firma.