Download

1 / 17

170 likes | 516 Views

ARCH- und GARCH Modelle. Cristina Dette. Einführung. ARCH-Prozesse wurden 1982 von Robert F. Engle eingeführt, der hierfür den Nobelpreis für Wirtschaftswissenschaft bekommen hat.

E N D

ARCH- und GARCH Modelle Cristina Dette

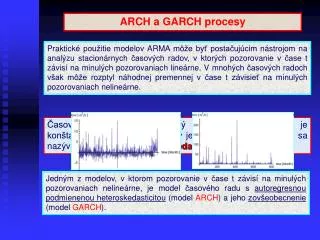

Einführung • ARCH-Prozesse wurden 1982 von Robert F. Engle eingeführt, der hierfür den Nobelpreis für Wirtschaftswissenschaft bekommen hat. • ARCH bedeutet autoregressiv bedingt heteroskedastisch. Diese Modelle spiegeln die wichtigsten „Stylized Facts“ des Finanzmarktes wider; • Heteroskedastizität bedeutet, dass die Volatilität (bzw. Varianz) einer Finanzmarktreihe in der Zeit stark schwankt („Volatility Clustering“); • Die Finanzzeitreihen sind bedingt heteroskedastisch, weil die Quadrate bzw. die Beträge der Renditen positiv korreliert sind. • ARCH-Modelle werden in der Praxis z.B. bei der Optionsbewertung oder bei der Varianzprognose eingesetzt.

ARCH(1) I Definition: Ein stationärer Prozess heißt ARCH Prozess der Ordnung 1, falls es ein unabhängiges Weißes Rauschen ε der Varianz σε² = 1 sowie reelle Zahlen α0 > 0, α1 ≥ 0 gibt, so dass mit σt²:= α0 + α1X²t-1 gilt: Xt = σtεt. - σt wird als Volatilität und εt als Innovation bezeichnet (jeweils bezogen auf den Zeitpunkt t); - σt und εt sindstochastisch unabhängig. Bemerkungen: 1. Man kann Annahmen treffen über die Verteilung der Innovationen εt. Häufig geht man von standardnormalverteilten Innovationen aus; in diesem Fall ist ε ein Gaußsches Weißes Rauschen. Man ist jedoch an Verteilungen von εt mit schwerenTails interessiert; in diesem Fall kommt meist eine tυ-Verteilung mit υ > 2 zum Einsatz: εt~√ υ-2/υ· tυ.

ARCH(1) II 2. Für einen ARCH(1)- Prozess Xt gilt: E(Xt|Xt-1,Xt-2,. . .) = 0 und Var(Xt|Xt-1,Xt-2,. . .) =σt² = α0 + α1X²t-1.Hieraus leitet sich der Name des Prozesses ab. 3. Die Varianz von Xt ist genau dann endlich wenn α1< 1; 4. Ein ARCH(1)– Prozess Xt ist ein Weißes Rauschen mit Varianz σx² = α0 / (1- α1). 5.Unter geeigneten Voraussetzungen ist das Quadrat Xt² eines ARCH(1) Prozesses ein AR(1)- Prozess.

ARCH(1) III 6. Das vierte Moment eines ARCH(1)- Prozesses mit normalverteilten Innovationen εt existiert genau dann, wenn α1< √3/3 gilt. In diesem Fall gilt für die Kurtosis κX von X: κX = 3(1- α²1)/(1-3α²1) 7. ARCH(1)- Prozesse haben schwere Tails, auch wenn die Innovationen εt keine schweren Tails besitzen.

ARCH(q) I Definition: Ein stationärer Prozess Xt heißt ARCH- Prozess der Ordnung q, falls es ein unabhängiges Weißes Rauschen ε der Varianz σε² = 1 sowie reelle Zahlen α0 > 0, α1 ≥ 0, . . ., αq ≥ 0, gibt, so dass mit σt² := α0 + α1X²t-1+. . .+αqX²t-q gilt: X = σtεt. Bemerkungen: 1. Die Annahmen über die Verteilungen der Innovationen εt gelten analog zum ARCH(1)-Prozess.

ARCH(q) II 2. Die Varianz von Xt ist genau dann endlich, wenn α1+. . . + αq < 1; 3. Ein ARCH(q)- Prozess Xt ist ein Weißes Rauschen mit Varianz σx² = α0 / (1- α1-...- αq). 4. Analog zu ARCH(1)- Prozessen gilt: die bedingte Varianz gegeben die Prozessvergangenheit ist gerade gleich σt² = α0 + α1X²t-1+. . .+αqX²t-q. 5. Unter geeigneten Voraussetzungen ist das Quadrat Xt² eines ARCH(q) Prozesses ein AR(q)- Prozess. 6. Falls das vierte Moment eines ARCH q)- Prozesses mit normalverteilten Innovationen εt existiert, so muss α1+. . . + αq < ⅓ gelten.

GARCH(1,1)-Modell I • Wurde erstmals unter anderem Namen von Taylor vorgeschlagen. Der Durchbruch gelang jedoch 1986 Bollerslev, der diese Namensgebung eingeführt hatte. • Ein GARCH-Prozess ist ein um autoregressive Terme erweiterter ARCH- Prozess. Definition: Ein stationärer Prozess X heißt GARCH-Prozess der Ordnung (1,1), falls es ein unabhängiges Weißes Rauschen ε der Varianz σε² = 1 sowie reelle Zahlen α0 > 0,α1 ≥ 0, ß1 ≥ 0 gibt, so dass es einen stochastischen Prozess σt gibt mit σt² = α0 + α1X²t-1+ ß1σ²t-1 und Xt = σtεt.

GARCH(1,1)-Modell II Bemerkungen: 1. Bezüglich der Verteilung der Innovationen gilt wie beim ARCH-Prozess: man geht häufig von standardnormalverteilten Innovationen aus. Man ist jedoch an Verteilungen von εt mit schwerenTails interessiert; in diesem Fall kommt meist eine tυ-Verteilung mit υ > 2 zum Einsatz: εt~√ υ-2/υ· tυ. 1. Die Varianz von Xt ist genau dann endlich wenn α1+ß1< 1 ist; 2.Ein GARCH(1,1)-Prozess ist ein Weißes Rauschen mit Varianz σx² = α0 / (1- α1-ß1). 3.Für GARCH(1,1)-Prozesse gilt E(Xt|Xt-1,Xt-2,. . .) = 0 und Var(Xt|Xt-1,Xt-2,. . .) =σt².

GARCH(1,1)-Modell III 4. Das vierte Moment eines GARCH(1,1)-Prozesses Xt mit normalverteilten Innovationen εt existiert genau dann, wenn 3α²1+2αß1+ ß²1 < 1 gilt. Für die Kurtosis κX von X gilt: κX = 3[1- (α1+ ß1)²]/(1- 3α²1-2αß1-ß²1). 5. GARCH(1,1) -Prozesse haben i.a. schwere Tails, auch wenn die Innovationen εt keine schweren Tails besitzen.

GARCH(p,q)-Modell I Definition: Ein stationärer Prozess X heißt GARCH-Prozess der Ordnung (p,q,) falls es ein unabhängiges Weißes Rauschen ε der Varianz σε² = 1 sowie reelle Zahlen α0 > 0,α1 ≥ 0,..., αq ≥ 0, ß1 ≥ 0,..., ßp ≥ 0 gibt, so dass es einen stochastischen Prozess σt gibt mit σt² = α0 + α1X²t-1+...+ αqX²t-q+ ß1σ²t-1+...+ ßpσ²t-p und Xt = σtεt. Bemerkungen: 1. Man geht bei GARCH(p,q)-Prozessen davon aus, dass wenigstens einer der Koeffizienten α1,..., αq echt größer als 0 ist, da andernfalls keine Kopplung von σt² an X²t vorliegt.

GARCH(p,q)-Modell II 2. Die Annahmen über die Verteilungen der Innovationen εt gelten analog zum GARCH(1,1)-Prozess. 3. Die Varianz eines GARCH(p,q)-Prozesses ist genau dann endlich wenn α1+...+ αq+ ß1+...+ ßp < 1 gilt. 4.Ein GARCH(p,q)-Prozess ist ein Weißes Rauschen mitVarianz σx² = α0 / (1- α1-...- αq-ß1-…-ßp) 5. Analog zu den GARCH(1,1)-Prozessen gilt E(Xt|Xt-1,Xt-2,. . .) = 0 und Var(Xt|Xt-1,Xt-2,. . .) =σt². 6. Wenn das vierte Moment von Xt existiert, so ist das Quadrat X²t eines GARCH(p,q)-Prozesses ein ARMA(max(p,q),p)-Prozess.

Erweiterte GARCH-Modelle I • IGARCH : integrierte GARCH-Prozesse sind GARCH(p,q)-Prozesse, für die gilt: α1+...+ αq+ ß1+...+ ßp = 1. • Die Erwartungen für die Zuwächse der Volatilität sind zu jedem Zeitpunkt positiv, d.h. die unbedingte Varianz ist nicht mehr endlich. • Diese GARCH-Prozesse sind nicht mehr schwach stationär, allerdings können sie unter bestimmten Bedingungen strikt stationär sein.

Erweiterte GARCH-Modelle II • GARCH-M: „GARCH in mean“ ist ein GARCH-Prozess, bei dem der Volatilitätsterm den bedingten Erwartungswert beeinflusst, z.B. bei der Risikoprämie: wenn die Volatilität einer Anlage hoch ist, erwartet man eine höhere Rendite im Mittel. • Ein GARCH-M-Prozess ist kein Weißes Rauschen mehr, sondern weist im allgemeinen Autokorrelation auf. Darstellung: Xt = θσt + ut , wobei ut ein GARCH-Prozess ist: ut = σtεt , σt² = α0 + α1u²t-1+...+ αqu²t-q+ ß1σ²t-1+...+ ßpσ²t-p , θ Element R. • Die Mittelwertfunktion μt wird als θσt angesetzt. • In manchen Fällen wird mit dem Vielfachen der Varianz modelliert: Xt = θσ²t + ut

Erweiterte GARCH-Modelle III • Aktienrenditen weisen den so genannten Leverage-Effekt (Englisch für „Hebelwirkung“) auf. Man hat beobachtet, dass negative Renditen (fallende Aktienkurse) mit höhere Volatilität einhergehen als steigende. Die herkömmlichen GARCH-Modelle berücksichtigen diesen Effekt nicht. • Nelson hat 1991 ein Modell vorgeschlagen, das diesen Effekt abbildet: Exponential GARCH(EGARCH). Darstellung: log σt² = μlogσ²t+Δ(log σt - 1² - μlogσ²t) +g(Xt - 1), mit g(Xt-1) = θXt-1 + γ (| Xt-1 | - E | Xt-1 |); Xt ist eine Folge von unabhängig identisch verteilten Zufallsvariablen.

Erweiterte GARCH-Modelle IV • μlogσ²tist der Erwartungswertvon log σt² und Δ ist der Parameter für den autoregressiven Teil • Der Term θXt-1 in g(Xt - 1) bestimmt den Vorzeicheneffekt von Schocks auf die Volatilität (spiegelt den „Leverage Effekt“ wider). Der Parameter θist typischerweise negativ. • Der Term γ (| Xt-1 | - E | Xt-1 |) bestimmt den Größeneffekt von Schocks auf die Volatilität. Der Parameter γ ist typischerweise positiv. • Der EGARCH bietet einerseits den Vorteil, dass die Parameter nicht auf positive Werte restringiert sind, und andererseits werden die Asymmetrien in der Volatilität erfasst.

Erweiterte GARCH-Modelle V • GJR GARCH(1,1)-Modell wurde 1993 von Glosten, Jagannathan und Runkle vorgeschlagen; Darstellung: σt² = α0 + w (Xt - 1) X²t – 1+ ßσ²t-1 , α + αˉ für Xt – 1 < 0 mit w (Xt - 1) = α für Xt – 1 ≥ 0