Download

1 / 10

100 likes | 232 Views

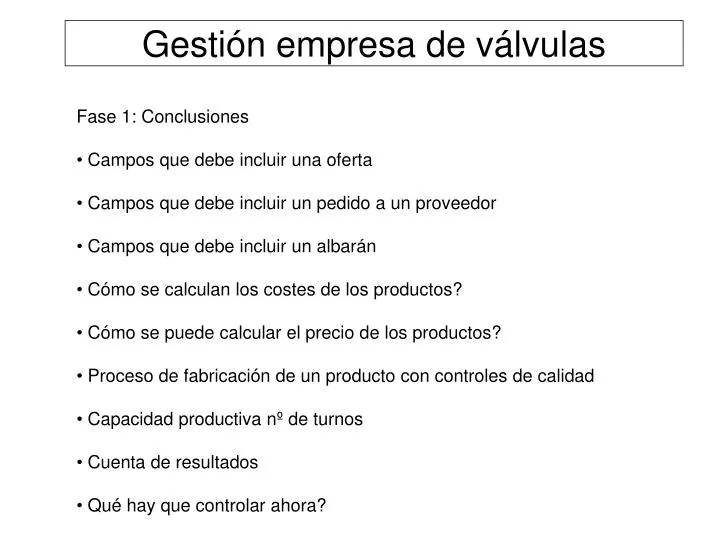

Gestión empresa de válvulas. Fase 1: Conclusiones Campos que debe incluir una oferta Campos que debe incluir un pedido a un proveedor Campos que debe incluir un albarán Cómo se calculan los costes de los productos? Cómo se puede calcular el precio de los productos?

E N D

Gestión empresa de válvulas • Fase 1: Conclusiones • Campos que debe incluir una oferta • Campos que debe incluir un pedido a un proveedor • Campos que debe incluir un albarán • Cómo se calculan los costes de los productos? • Cómo se puede calcular el precio de los productos? • Proceso de fabricación de un producto con controles de calidad • Capacidad productiva nº de turnos • Cuenta de resultados • Qué hay que controlar ahora?

Campos que debe incluir una oferta Gestión empresa de válvulas Datos de la empresa proveedora DEPARTAMENTO COMERCIAL Nº de oferta Fecha de la oferta Código artículo Artículo Cantidad Precio unitario Plazo de entrega Lugar de entrega Portes: pagados o debidos Condiciones de pago: Plazo, modalidad, Descuentos por pronto pago Validez de la oferta Sello de la empresa Firma • Otras condiciones de la oferta • Precio referencial para el cálculo • Pedido mínimo Datos de la empresa cliente Referencia a la solicitud de oferta Realizada, plano, requisitos, etc…

Campos que debe incluir un pedido a un proveedor Datos del cliente Gestión empresa de válvulas DEPARTAMENTO DE COMPRAS Datos del proveedor Nº pedido Fecha de pedido Código cantidad Fecha de entrega Artículo Precio Portes Lugar de entrega Condiciones de pago Condiciones de la entrega: Según oferta nº o diferentes

Campos que debe incluir un albarán Gestión empresa de válvulas Fecha de entrega Nº albarán Artículo, código cantidad Nº pedido Nº bultos Firma del cliente Firma Transportista Firma del proveedor Portes Certificados anexos

Como se calculan los costes y precios de los productos Gestión empresa de válvulas METODO A Costes variables directos: MP, MOD, Portes.. Costes fijo directo: Utillaje, molde + OPCIONAL ( añadir ) a.-COSTE TOTAL: Costes fijos indirectos imputados. GFH Y aplicar un margen de beneficio b.-SIN COSTE TOTA: No imputar costes fijos Y aplicar un margen para cubrir gastos fijos y obtener beneficios

Como se calculan los costes de los productos Gestión empresa de válvulas METODO B PRECIO de mercado -Margen de contribución necesarios para obtener beneficios --------------------------------------------------------------------------------- COSTE al que hay que fabricar el producto ( COSTE OBJETIVO) CALCULAR EL PRECIO DE UN PRODUCTO ES MUY DIFICIL SE TRATA DE UN ELEMENTO DEL MARKETING , JUNTO CON LA PROMOCION, PUBLICIDAD, DISTRIBUCION.

Gestión empresa de válvulas GAMA DE PRECIOS OFERTADOS Para los mismos requisitos del cliente y misma estructura de gastos fijos Válvula 400*400 acero manual : 340 € a 670 € Válvula 1000*1000 inoxidable neumática: 880 € a 1550 € • CONCLUSION: • El diseño es crítico- IMPORTANCIA DE LA INGENIERIA DE DISEÑO • El proceso de fabricación es crítico • La estructura fija de la organización es crítica • La estructura del pasivo es crítica. Gastos financieros • El tamaño de la empresa es crítico

Proceso de fabricación de un producto con controles de calidad Gestión empresa de válvulas • ¿Cuántos habéis hecho el ejercicio de analizar donde puede fallar una • Válvula ? Modos de fallos y efectos causados • No cierra bien durante el uso, se acumula suciedad en la parte de abajo • La junta se rompe al rozar con la tajadera • La tajadera no baja derecha y no cierra donde debe • Etc….

Capacidad productiva nº de turnos Gestión empresa de válvulas 1 turno, 8 horas al día en un puesto de trabajo. 2 turnos,16 horas al día en un puesto de trabajo: 2 personas a 8 horas. 3 turnos, 24 horas al día en un puesto, 3 personas a 8 horas. Necesidad de trabajar fines de semana: 1 fin de semana aislado: HORAS EXTRAS Muchos fines de semana seguidos, serían demasiadas horas extras ALTERNATIVA: mas turnos

Qué hay que controlar ahora Gestión empresa de válvulas • Carga de trabajo y capacidad. • No quedarse sin dinero : La tesorería • No quedarse sin chapa , ni perfiles • Fin de mes: Resultados y desviaciones Capital riesgo: MAXIMO: 300.000 €. Fondo de garantía recíproca: MAXIMO 200.000 €