Download

1 / 20

200 likes | 306 Views

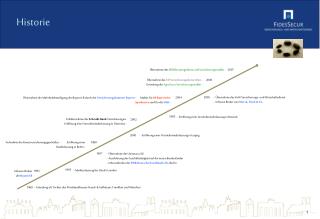

Die Historie. Die Schwere Krankheiten Vorsorge ist eine der wenigen echten Produktinnovationen der Versicherungsbranche. Die ersten Dread Disease Policen wurden 1983 in Südafrika entwickelt: Leistung bei Herzinfarkt, Bypass-Operationen der Koronararterien, Schlaganfall und Krebs

E N D

Die Historie • Die Schwere Krankheiten Vorsorge ist eine der wenigen echten Produktinnovationen der Versicherungsbranche • Die ersten Dread Disease Policen wurden 1983 in Südafrika entwickelt: Leistung bei Herzinfarkt, Bypass-Operationen der Koronararterien, Schlaganfall und Krebs • Bereits 1987 wurde das erste Dread Disease Produkt von Canada Life in Irland angeboten n Die Historie

Der Markt in Deutschland • Einführung der ersten Policen im Jahr 1991 • Erwerbsunfähigkeit häufig mit abgedeckt • Produkte in der Regel auf internationalem Standard n Die Historie

Feste Wurzeln • 18 Jahre Erfahrung der Gruppe im Bereich der Absicherung gegen schwere Krankheiten • Marktführer in diesem Bereich in Deutschland n Warum die Schwere Krankheiten Vorsorge von Canada Life?

Klare Flüsse • klare Leistungsfalldefinitionen • vereinfachte Erläuterungen der medizinischen Begriffe • optimiertes, verständliches Bedingungswerkn Warum die Schwere Krankheiten Vorsorge von Canada Life?

Frischer Wind • 36 versicherte Krankheiten – sowie vorgezogene Todesfallleistung bei Lebenserwartung von unter 12 Monaten vereinbar • bei bestimmten Krankheiten:Anspruch auf Teilzahlung bei einem geringeren Grad der Erkrankung • flexible Vertragsgestaltung durch Basis- und Zusatzoptionen inklusive „zwei versicherte Personen“ n Warum die Schwere Krankheiten Vorsorge von Canada Life?

Verwendungsmöglichkeiten der Leistung Verwendungsmöglichkeiten für die Leistung können sein: • den Erhalt der finanziellen Freiheit • den Erhalt des Wohneigentums • die Hinterbliebenenabsicherung und die Sicherung der Ausbildung der Kinder • die optimale medizinischeVersorgungn

Verwendungsmöglichkeiten der Leistung Verwendungsmöglichkeiten für die Leistung können sein: • die Finanzierung ggf. erforderlicher Umbaumaßnahmen • die Finanzierung einer Haushalts- oder Pflegekraft bzw. einer Unterbringung in einer Pflegeeinrichtung • die Absicherung einer Keypersonn

Herzinfarkt • Fortgeschrittene Lebererkrankung • Fortgeschrittene Lungenerkrankung (inklusive schwerem Emphysem) • Chronische rezidivierende Bauchspeicheldrüsenentzündung • Querschnittslähmung • Kinderlähmung (Poliomyelitis) • Verlust von Gliedmaßen • Multiple Sklerose • Muskeldystrophie n • Schlaganfall • Krebs • Bypass-OP der Herzkranzgefäße • Angioplastie am Herzen • Aortenplastik • Herzklappen-OP • Erkrankungen des Herzmuskels • Transplantation von Hauptorganen • Nierenversagen 36 versicherte Krankheiten

Motor-Neurone-Erkrankung • Koma • Schwere Verbrennungen • Taubheit • Blindheit • Sprachverlust • Systemischer Lupus erythematodes • HIV-Infektion durch Bluttransfusion • HIV-Infektion berufsbedingt • Aplastische Anämie (Blutbildungsstörung) n • Schwere rheumatoide Arthritis • Abhängigkeit von einer 3. Person(Alter 18 bis 65) • Gutartiger Hirntumor • Bakterielle Meningitis • Fortgeschrittene Alzheimer Krankheit (vor Alter 65) • Enzephalitis • Fortgeschrittene Parkinson‘sche Krankheit • Schwere Kopfverletzung 36 versicherte Krankheiten

Die Highlights der Schweren Krankheiten Vorsorge • Absicherung im Fall von 36 versicherten schweren Krankheiten • Einmalzahlung im Leistungsfall • Zusatzoptionen zur individuellen Vertragsgestaltung • Leistung bei Vorliegen einer versicherten schweren Krankheit, deren Diagnose die versicherte Person 14 Tage überlebt • Automatische Mitversicherung der Kinder der versicherten Person • Zwei versicherte Personen möglichn Die Produkthighlights

Die Highlights der Schweren Krankheiten Vorsorge • Vertragsverlängerung ohne erneute Gesundheitsprüfung möglich • Nachversicherungsgarantie ohne erneute Gesundheitsprüfung bei Ereignissen wie z.B. • Heirat der versicherten Person • Geburt oder Adoption eines Kindes • Erwerb von selbstgenutztem Wohneigentum • Schritt in die Selbständigkeit • Lebenslanger Versicherungsschutz möglich n Die Produkthighlights

Die Zusatzoptionen • Erwerbsunfähigkeits- und Pflegeschutz • Berufsunfähigkeitsschutz bei chronischer Erkrankung der Wirbelsäule oder des Geistes • Beitragsbefreiung bei Arbeitsunfähigkeit • Planmäßige Erhöhung der Leistungen um jährlich 3 % n Die Zusatzoptionen

Erwerbsunfähigkeits- und Pflegeschutz • Erwerbsunfähigkeitsschutz bis und Pflegeschutz ab dem 60. Geburtstag. • Dieser Schutz kann nur beantragt werden, wenn auch Schwere Krankheiten Schutz gewählt wurde. • Auszahlung in Form einer Einmalleistung n Die neuen Zusatzoptionen

Berufsunfähigkeitsschutz bei chronischer Erkrankung der Wirbelsäule oder des Geistes • Bis zum 60. Geburtstag. • Dieser Schutz kann nur beantragt werden, wenn auch Schwere Krankheiten Schutz sowie Erwerbsunfähigkeits- und Pflegeschutz gewählt wurde. • Die versicherte monatliche Rente im Fall der Berufsunfähigkeit kann € 500, € 1.000, € 1.500 oder € 2.000, aber maximal bis zu 1 % der versicherten Leistung für Schwere Krankheiten betragen. • Im Leistungsfall endet die Zahlung der BU-Rente mit Erreichen des 60. Geburtstags. n Die neuen Zusatzoptionen

4,5 % Stoffwechsel/Verdauung 12,4 % Herz/Kreislauf-erkrankungen 20,2 % Skelett/Muskeln/Bindegewebe 14,6 % Neubildungen 29,2 % Psychische Erkrankungen 19,1 % Sonstige Warum diese Zusatzoption? Rentenzugänge wegen verminderter Erwerbsfähigkeit nach Krankheiten * Quelle:VDR, Rentenversicherung in Zeitreihen 2004 Häufigkeit der Erwerbsminderung

Singles, da im Fall einer schweren Krankheit keine Familie oder Partner den Lebensunterhalt verdient bzw. die nötige Pflege realisiert Zielgruppen • Junge Paare und Familien, um die finanzielle Zukunft ihres Partners und ihrer Kinder insbesondere Ausbildung und Kreditrückzahlungen abzusichern • Ältere Paare, um ihren Lebensstandard im Ruhestand abzusichern sowie die nötige Pflege im Fall einer Witwen- oder Witwerschaft zu finanzieren n Zielgruppen

Selbständige und Keyperson, zur Absicherung der finanziellen Folgen eines Arbeitsausfalls für das Unternehmen Zielgruppen • Kinder und Jugendliche zur finanziellen Absicherung der Zukunft, da sie im Fall einer krankheitsbedingten Invalidität kaum bzw. keine staatlich Absicherung haben n Zielgruppen

Ihr Nutzen als Makler • Leicht verkäuflich durch klare Bedingungen • „Eine Karte mehr auf der Hand“ • Neue Zielgruppe/Zielgruppenerweiterung = mehr Umsatzn Ihr Nutzen

Risikoabsicherung Fazit für die Beratung BU Grund-fähig-keiten schwere Krank-heiten Unfall Tod Die Schwere Krankheiten Vorsorge gehört als sinnvolle Alternative bzw. Ergänzung zu konventionellen Tarifangeboten in jedes Beratungsgespräch rund um das Thema Risikoabsicherung. Fazit

Für weitere Fragen stehen wir Ihnen nun gerne zur Verfügung.