Download

1 / 30

601 likes | 1.74k Views

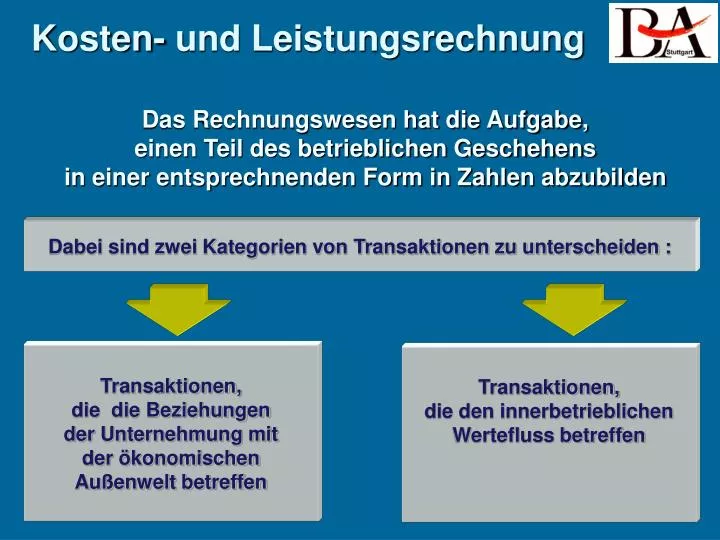

Kosten- und Leistungsrechnung. Das Rechnungswesen hat die Aufgabe, einen Teil des betrieblichen Geschehens in einer entsprechnenden Form in Zahlen abzubilden. Dabei sind zwei Kategorien von Transaktionen zu unterscheiden :. Transaktionen, die die Beziehungen der Unternehmung mit

E N D

Kosten- und Leistungsrechnung Das Rechnungswesen hat die Aufgabe, einen Teil des betrieblichen Geschehens in einer entsprechnenden Form in Zahlen abzubilden Dabei sind zwei Kategorien von Transaktionen zu unterscheiden : Transaktionen, die die Beziehungen der Unternehmung mit der ökonomischen Außenwelt betreffen Transaktionen, die den innerbetrieblichen Wertefluss betreffen

Transaktionen, die die Beziehungen der Unternehmung mit der ökonomischen Außenwelt betreffen Ihr zahlenmäßiges Abbild liefert Informationen für externe Adressaten: Sozialversicherungen Mitarbeiter Finanzbehörden Kapitalgeber Börse Kreditgeber ... Sie werden in der Finanz- oder Geschäftsbuchführung erfasst

Transaktionen, die den innerbetrieblichen Wertefluss betreffen ihre zahlenmäßige Darstellung ist für interne Informationsbedürfnisse bedeutsam Sie werden in der Betriebsbuchführung erfasst : Kosten- und Leistungsrechnung Planungsrechnung Statistik

Die Kosten- und Leistungsrechnung Als wichtigster Bestandteil der Betriebsbuchführung bildet die Kosten- und Leistungsrechnung die mit der betrieblichen Leistungserstellung in Zusammenhang stehenden Vorgänge ab : Einsatz von Produktionsfaktoren, Produktion von Gütern Erstellung von Dienstleistungen Verwertung der produzierten Güter Verwertung der erstellten Dienstleistungen

Überblick : Betriebliches Rechnungswesen intern extern Handelsbilanz/ externe Erfolgsrechnung Steuerbilanz/ steuerliche Erfolgrechnung Kostenrechnung/ interne Erfolgsrechnung Statistik Planungs- rechnung

Gegenüberstellung Merkmal intern extern Kostenrechnung Handelsbilanz Steuerbilanz Gewinn-begriff interner Erfolg oder Betriebserfolg externer Erfolg oder Geschäftserfolg oder Gewinn steuerlicher Erfolg oder zu versteuernder Gewinn Aussage gibt an, wie der Betrieb gearbeitet hat gibt an, was das Unternehmen aus Transaktionen mit der Umwelt verdient hat gibt an, welche Bemessungsgrundlage der Besteuerung zugrunde zu legen ist Ziel Auswertung für interne Zwecke Darstellung nach aussen Darstellung gegenüber den Finanzbehörden Organisation Betriebsbuch-haltung / Kostenrechnung Geschäftsbuch-haltung Steuerberater/ Geschäftsbuchhaltung/ Steuerabteilung Gesetzliche Verpflich-tung keine , Ausnahme : öffentliche Aufträge Handelsgesetzbuch/ IAS / US-GAAP Einkommensteuer-gesetz Abgabenordnung

Gegenüberstellung Merkmal intern extern Kostenrechnung Handelsbilanz Steuerbilanz Zeitraum Unterjährig monatlich, vierteljährlich, halbjährlich Jährlich Jährlich Aufgaben 1.kurzfr.Erfolgs- kontrolle 2.Wirtschaftlich- keitskontrolle 3.Kalkulation d. betriebl. Leistung 4.Zahlenmaterial für dipositive Zwecke 5.Bewertung von Beständen 1.Ermittlung des Jahreserfolges 2.Ermittlung der Vermögens- und Schuldbestände 3.Bereitstellung von Zahlen für dispositive Zwecke Ermittlung des zu versteuernden Gewinns Gewinn-ermittlung Interner Erfolg = Leistung – Kosten Externer Erfolg = Ertrag – Aufwand Steuerlicher Erfolg 1.Durch Betriebs- vermögensvergleich 2.Gegenüberstellung Ertrag ./. Aufwand

Einsatz von Produktionsfaktoren: unfertige Erzeugnisse Arbeitskräfte Betriebsmittel RHB – Stoffe Energie Informationen Kombi- nations- prozess fertige Erzeugnisse

Einsatz von Produktionsfaktoren: Kostenarten Bestandsveränderungen Umsatzerlöse Erfassung der Kosten Bestands- minderungen an UE/FE Bestands- mehrungen an UE/FE Umsatzerlöse Kosten Betriebsergebnis Leistungen Kosten Umsatzerlöse Bestandsminderungen Bestandsmehrungen Betriebsgewinn Betriebsverlust

Die Rechnungskreise im IKR Rechnungskreis I Geschäftsbuchführung ( Finanzbuchhaltung ) Gliederung nach dem Abschlussgliederungsprinzip Die Kontenklassen sind nach der Strukturierung von Bilanz und GuV-Rechnung eingeteilt ( §§ 266 (2) und 275 (2) HGB ) Ziel : Jahresabschluß

Die Rechnungskreise im IKR Rechnungskreis II K/L – Rechnung ( Betriebsbuchführung ) Gliederung nach dem Prozessgliederungsprinzip Die Kontenklasse 9 ist für die kontenmäßige Darstellung vorgesehen. Praxis : K/L-Rechnung in tabellarischer Form Ziel : Ermittlung des Betriebsergebnisses

Grundbegriffe der externen Erfolgsrechnung Auszahlungen Ausgaben Aufwendungen Einzahlungen Einnahmen Erträge

Grundbegriffe der externen Erfolgsrechnung Auszahlungen Zahlungsmittelabflüsse aus einem Unternehmen Ausgaben Wert aller eingekauften Güter und Dienstleistungen Aufwendungen Wert aller verbrauchten Güter und Dienstleistungen Einzahlungen Zahlungsmittelzuflüsse von aussen Einnahmen Wert aller verkauften Güter und Dienstleistungen Erträge Wert aller erstellten Güter und erbrachten Leistungen

Ausgaben vermindern das Geldvermögen eines Unternehmens Beispiel : Kauf einer Maschine auf Ziel, Wert 50.000 GE Auszahlungen 0 GE + Forderungsabgänge 0 GE + Schuldenzugänge 50.000 GE = Ausgaben 50.000 GE Am Ende des Zahlungsziels werden Auszahlungen in Höhe von 50.000 GE geleistet, Die Schulden vermindern sich entsprechend

Einnahmen sind Zugänge des Geldvermögens eines Unternehmens Beispiel : Verkauf einer Maschine auf Ziel, Wert 50.000 GE Einzahlungen 0 GE + Forderungszugänge 50.000 GE + Schuldenabgänge 0 GE = Einnahmen 50.000 GE Am Ende des Zahlungsziels werden Einzahlungen in Höhe von 50.000 GE geleistet, Die Forderungen vermindern sich entsprechend

Aufwendungen - Erträge Ausgaben und Einnahmen für erhaltene oder abgegebene Leistungen sind Aufwendungen oder Erträge, wenn sie bestimmten Rechnungsperioden zugerechnet werden. Aufwendungen bezeichnen den gesamten Eigenkapital mindernden Werteverzehr im Unternehmen an Gütern, Diensten und Abgaben während einer Abrechnungsperiode Erträge bezeichnen den gesamten erfolgswirksamen ( Eigenkapital erhöhenden ) Wertezufluss in ein Unternehmen innerhalb einer Abrechnungsperiode

Grundbegriffe der externen Erfolgsrechnung Beispiel : Ein Unternehmen weist folgende Zahlen aus : Oktober : Kauf von 10 to. V2a Stahl zu 120 GE / to. Oktober : Bezahlung 600 GE November : Bezahlung 600 GE Verbrauch des Stahls : November : 2 to. = 240 GE Dezember : 3 to. = 360 GE Januar : 5 to. = 600 GE Oktober November Dezember Januar Auszahlung 600 600 Ausgabe 1.200 Aufwand 240 360 600

Bereich Begriff Beispiel 1 Auszahlungen, die keine Ausgaben sind Entnahme von Gewinnen durch Barauszahlung 2 Auszahlungen, die Ausgaben sind Barkauf von Rohstoffen 3 Ausgaben, die keine Auszahlungen sind Zielkauf von Waren 4 Ausgaben, die keine Aufwendungen sind Kauf von Rohstoffen und Verbrauch in einer späteren Periode 5 Ausgaben, die Aufwendungen sind Kauf von Rohstoffen und Verbrauch in der gleichen Periode 6 Aufwendungen, die keine Ausgaben sind Abschreibungen einer früher angeschafften Maschine, Materialverbrauch aus Lagerbeständen 2 Auszahlungen 1 Ausgaben 4 2 5 3 Aufwendungen 5 6

Bereich Begriff Beispiel 1 Einzahlungen, die keine Einnahmen sind Einzahlung des Unternehmers zur Erhöhung des Kapitalanteils 2 Einzahlungen, die Einnahmen sind Barverkauf von Erzeugnissen 3 Einnahmen, die keine Einzahlungen sind Zielverkauf von Waren 4 Einnahmen, die keine Erträge sind Erhaltene Anzahlungen 5 Einnahmen, die Erträge sind Verkauf von Erzeugnissen die in der gleichen Periode hergestellt wurden 6 Erträge, die keine Einnahmen sind Produktion von Fabrikaten auf Lager Innerbetriebliche Leistungen, wie selbsterstellte Anlagen 2 Einzahlungen 1 Einnahmen 4 2 5 3 Erträge 5 6

Kosten : wertmäßiger Verzehr von Produktionsfaktoren zur Leistungserstellung und Leistungsverwertung sowie zur Sicherung der dafür notwendigen betrieblichen Kapazitäten Wesensmerkmale : Es muß ein mengenmäßiger Güter- oder Leistungsverbrauch vorliegen Der Güter- oder Leistungsverbrauch muß leistungsbezogen sein Es muß eine Bewertung der leistungsbezogenen Verbrauchsmengen erfolgen

Leistungen Sie sind das Ergebnis der betrieblichen Faktorkombination, also die in Erfüllung des Betriebszwecks erstellten Güter und Dienstleistungen Leistungen Kosten Verbrauch von Gütern und Dienstleistungen Erstellung von Gütern und Dienstleistungen betriebsbedingt betriebsbedingt bewertet bewertet

Die Abgrenzung von Aufwendungen und Kosten Werte- verzehr Bewert- barkeit Ausgabe- wirk- samkeit Leistungs- bezogen- heit gegeben gegeben gegeben gegeben Grundkosten bzw. Zweckaufwand gegeben gegeben gegeben fehlt Neutraler Aufwand gegeben gegeben fehlt gegeben Kalkulatorische Kosten

Die Abgrenzung von Erträgen und Leistungen Werte- verzehr Bewert- barkeit Einnahme- wirk- samkeit Leistungs- bezogen- heit gegeben gegeben gegeben gegeben Grundleistung bzw. Zweckertrag gegeben gegeben gegeben fehlt Neutraler Ertrag gegeben gegeben fehlt gegeben Kalkulatorische Leistung

Kontenklassen des IKR Klassen 0, 1, 2 Klassen 3, 4 Klasse 5 Klassen 6, 7 Klasse 8 Klasse 9 Aktiv- konten Passiv- konten Ertrags- konten Aufwands- konten Eröffnungs- und Abschluss- Konten frei für Kosten-/ Leistungs- Rechnung Bestandskonten Erfolgskonten Geschäftsbuchführung ( Rechnungskreis I ) Betriebsbuch- führung ( Rechnungs-kreis II)

Das Zweikreissystem des IKR Ergebnistabelle Finanzbuchhaltung ( Rechnungskreis I ) Kosten- und Leistungsrechnung ( Rechnungskreis II ) Gesamtergebnisrechnung der Finanzbuchhaltung Abgrenzungsrechnung Betriebsergebnis- Rechnung Unternehmensbezogene Abgrenzung Erträge ( Klasse 5 ) neutrale Aufwendungen neutrale Erträge Kosten Leistungen Aufwen- dungen ( Klassen 6, 7 ) + = Gesamtergebnis Neutrales Ergebnis ( Abgrenzungsergebnis ) Betriebsergebnis

Kostenrechnerische Korrekturen Aufwendungen, die zwar durch betriebliche Vorgänge veranlasst sind, deren Höhe oder Berechnungsmethode nicht den Anforderungen der Kosten- und Leistungsrechnung entsprechen. Korrekturbedürftige Aufwendungen der FB: Kalkulatorische Kosten der KLR bilanzmäßige Abschreibungen Kalkulatorische Abschreibungen Fremdkapitalzinsen Kalkulatorische Zinsen eingetretene Einzelwagnisse Kalkulatorische Wagnisse Anschaffungskosten für Werkstoffe Verrechnungspreise Zusätzlich werden in der KLR Kosten angesetzt, für die keine Aufwendungen entstanden sind : kalkulatorischer Unternehmerlohn kalkulatorische Zinsen auf das Eigenkapital

Kostenrechnerische Korrekturen durch kalkulatorische Kosten Grundkosten : Aufwendungen, die unverändert als Kosten in die Betriebsergebnisrechnung eingehen. = Aufwandsgleiche Kosten : Löhne, Gehälter Anderskosten Aufwendungen, die nur abgeändert als Kosten in die Betriebsergebnisrechnung eingehen können. = Aufwandsungleiche Kosten : kalkulatorische Wagnisse, kalkulatorische Abschreibungen Zusatzkosten Kosten, denen kein Aufwand zugrunde liegt. Werden als leistungsbedingter Werteverzehr zusätzlich als Kosten berücksichtigt = Aufwandslose Kosten : Kalkulatorischer Unternehmerlohn, kalkulatorische Zinsen

Das Zweikreissystem des IKR Ergebnistabelle Finanzbuchhaltung ( Rechnungskreis I ) Kosten- und Leistungsrechnung ( Rechnungskreis II ) Betriebs-ergebnis-Rechnung Gesamtergebnisrechnung der Finanzbuchhaltung Abgrenzungsrechnung Unternehmensbe-zogene Abgrenzung Kostenrechne- rische Korrekturen neutrale Aufwen-dungen neutrale Erträge Betriebl. Aufwen-dungen Verrechnete Kosten Kosten Leis-tungen Erträge ( Klasse 5 ) Aufwen- dungen ( Klassen 6, 7 ) Ergebnis aus unternehmens-bezogenen Abgren-zungen Ergebnis aus kostenrechne-rischen Korrekturen + = Gesamtergebnis Neutrales Ergebnis ( Abgrenzungsergebnis ) Betriebsergebnis

Erfassung d. kalkulatorischen u. bilanzmäßigen Abschreibung im RK II Abschreibungen auf Gebäude : 650 Abschreibungen anteilig auf das vermietete Gebäude : 40 Kalkulatoriche Abschreibungen ( als Umsatzerlös vereinnahmt ) : 660 Ergebnistabelle Finanzbuchhaltung ( Rechnungskreis I ) Kosten- und Leistungsrechnung ( Rechnungskreis II ) Betriebs-ergebnis-Rechnung Gesamtergebnisrechnung der Finanzbuchhaltung Abgrenzungsrechnung Unternehmensbe-zogene Abgrenzung Kostenrechne- rische Korrekturen neutrale Aufwen-dungen neutrale Erträge Betriebl. Aufwen-dungen Verrechnete Kosten Kosten Leis-tungen Erträge ( Klasse 5 ) Aufwen- dungen ( Klassen 6, 7 ) 660 660 650 40 610 660 660 10 50 10 Die kalkulierten und als Erlös ( 660 ) vereinnahmten kalk. Abschreibungen erhöhen das Gesamtergebnis im RK I und in der Abgrenzungsrechnung RK II (um 10). Das Betriebsergebnis bleibt unbeeinflusst

Kostenrechnerische Korrekturen durch Verrechnungspreise Bewertung z. Ansch.Kosten in der FB 200,00 * 14.000 = 2.800.000 Bewertung z. Verechungspreis in der KLR 210,00 * 14.000 = 2.940.000 Ergebnistabelle Finanzbuchhaltung ( Rechnungskreis I ) Kosten- und Leistungsrechnung ( Rechnungskreis II ) Betriebs-ergebnis-Rechnung Gesamtergebnisrechnung der Finanzbuchhaltung Abgrenzungsrechnung Unternehmensbe-zogene Abgrenzung Kostenrechne- rische Korrekturen neutrale Aufwen-dungen neutrale Erträge Betriebl. Aufwen-dungen Verrechnete Kosten Kosten Leis-tungen Erträge ( Klasse 5 ) Aufwen- dungen ( Klassen 6, 7 ) 294 294 280 280 294 294 14 14 In der KLAR wird der materialverbrauch oft mit festen Verrechnungspreisen bewertet, um Preisschwankungen auszugleichen