Download

1 / 8

100 likes | 614 Views

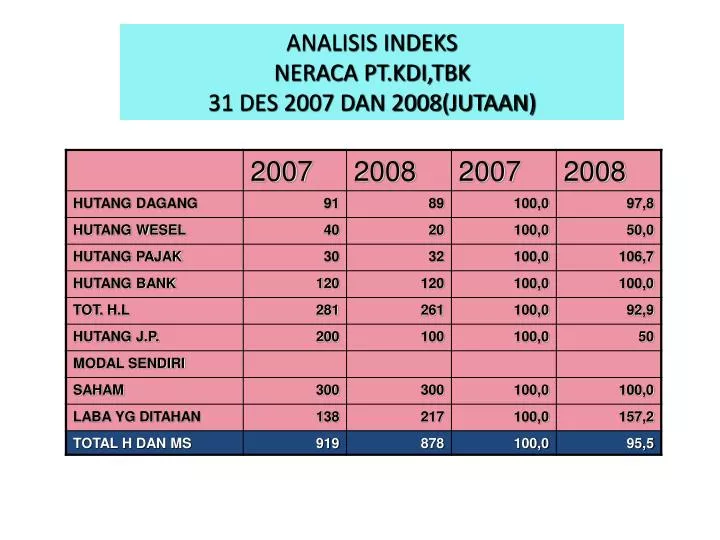

ANALISIS INDEKS NERACA PT.KDI,TBK 31 DES 2007 DAN 2008(JUTAAN). LAPORAN LABA RUGI PT.KDI,TBK 1/1/2008 (JUTAAN). ANALISIS RASIO KEUANGAN. ASPEK LEVERAGE ASPEK LIKUIDITAS ASPEK PROFITABILITAS/EFISIENSI ASPEK NILAI PASAR. ASPEK LEVERAGE.

E N D

ANALISIS INDEKSNERACA PT.KDI,TBK31 DES 2007 DAN 2008(JUTAAN)

ANALISIS RASIO KEUANGAN • ASPEK LEVERAGE • ASPEK LIKUIDITAS • ASPEK PROFITABILITAS/EFISIENSI • ASPEK NILAI PASAR

ASPEK LEVERAGE • RASIO INI MENGUKUR SEBERAPA JAUH PERUSAHAAN MENGGUNAKAN HUTANG • RASIO HUTANG R H = HUTANG JANGKA PANJANG+SEWA GUNA HUTJ.PJ+SEWA GUNA+MODAL SENDIRI RASIO HUTANG= 100/100+517=0,162 Debt to Equity Ratio = Total Kewajiban/Modal Sendiri=361/517 = 0,698 Time Interst Earned (TIE) TIE= Labaoperasi+(Penyusutan)/bunga=300/56=5,36 • Debt Service Coverage = (labaoperasi+penyusutan) bunga+sewaguna +ang.pokokpinjaman/(1-t) DSR = (300 + 50)/(56+(50/(1-35%)=2,63

RASIO LIKUIDITASRASIO INI MENGUKUR KEMAMPUAN PERUSAHAAN MEMENUHI KEWAJIBAN KEUANGAN JANGKA PENDEK • MODAL KERJA NETTO DAN TOTAL AKTIVA NWC-TA= MODAL KERJA NETTO = AL-HL = 328-261 = 0,076 TOTAL AKTIVA TA 878 • CURRENT RATIO = AKTIVA LANCAR = 328/261=1,26 KEWAJIBAN LANCAR • Quick/acid test ratio = (aktivalancar-persediaan) Kewajibanlancar QR = (328-112)/261= 0,83

RENTABILITAS EKONOMI : RASIO INI MENGUKUR KEMAMPUAN AKTIVA PERUSAHAAN DALAM MEMPEROLEH LABA DARI OPERASI PERUSAHAAN RENTABILITAS EKONOMI= LABA OPERASI X 100% (RATA-RATA )AKTIVA RENTABILITAS EKONOMI (300/(919+878)/2 X 100 % =33,4% RENTABILITAS MODAL SENDIRI (RETURN ON EQUITY) RASIO INI MENGUKUR SEBERAPA BANYAK KEUNTUNGAN YANG MENJADI HAK PEMILIK MODAL SENDIRI ROE = LABA SETELAH PAJAK X 100%= 166 x 100% (RATA-RATA)MODAL SENDIRI (438+517)/2 ROE = 34,8% RETURN ON INVESTMENT (ROI), ROI MENUNJUKAN SEBERAPA BANYAK LABA BERSIH YANG BISA DIPEROLEH DARI SELURUH KEKAYAAN YANG DIMILIKI PERUSAHAAN ROI = LABA SETELAH PAJAK X 100%= 166 x 100% = 18,5% (RATA-RATA)AKTIVA (919+878)/2 RASIO PROFITABILITASRASIO INI MENGUKUR EFISIENSI PENGGUNAAN AKTIVA PERUSAHAAN (ATAU MUNGKIN SEKELOMPOK AKTIVA PERUSAHAAN)

PROFIT MARGIN, RASIO INI MENGUKUR SEBERAPA BANYAK KEUNTUNGAN OPERASIONAL BISA DIPEROLEH DARI SETIAP RUPIAH PENJUALAN PROFIT MARGIN = LABA OPERASI X 100% = (300/2.200)X 100%= 13,6% PENJUALAN PERPUTARAN AKTIVA RASIO INI MENGUKUR SEBERAPA BANYAK PENJUALAN BISA DICIPTAKAN DARI SETIAP RUPIAH AKTIVA YANGDIMILIKI PERPUTARAN AKTIVA = PENJUALAN X 100% (RATA-RATA )AKTIVA PERPUTARAN AKTIVA = 2.200/(919+878)/2 X 100 % =2,45 X RENTABILITAS EKONOMI =PROFIT MARGIN X PERPUTARAN AKTIVA= 13,6% X 2,45 = 33,4% PERPUTARAN PIUTANG , RASIO INI MENGUKUR SEBERAPA CEPAT PIUTANG DILUNASI DALAM SATU TAHUN PERPUTARAN PIUTANG = PENJUALAN KREDIT X 100% (RATA-RATA )PIUTANG PERPUTARAN PIUTANG = 2.200/(170+176)/2 X 100 % =12,7 X RATA-RATA PERIODE PENGUMPULAN PIUTANG= 360 HARI/ 12,7= 28,3 HARI PERPUTARAN PERSEDIAAN , RASIO INI MENGUKUR BERAPA LAMA RATA-RATA BARANG BAERADA DI GUDANG PERPUTARAN PERSEDIAAN = HARGA POKOK PENJUALAN X 100% (RATA-RATA )ERSEDIAAN PERPUTARAN PERSEDIAAN = 1500/(117+112)/2 X 100 % =13,1 X RATA-RATA BARANG BERADA DIGUDANG= 360 HARI/ 13,1=27,5 HARI

RASIO NILAI PASARRASIO INI MENGGUNAKAN ANGKA YANG DIPEROLEH DARI LAPORAN KEUANGAN DAN PASAR MODAL • PRICE EARNING RATIO (PER), RASIO INI MEMBANDINGKAN ANTARA HARGA SAHAM (YANG DIPEROLEH DARI PASAR MODAL ) DAN LABA PERLEMBAR SAHAM YANG DIPEROLEH PEMILIK MODAL ( DISAJIKAN DALAM LAPORAN KEUANGAN) • PER = HARGA SAHAM = 1000 = 6 X LABA PERLEMBAR SAHAM 166 SEMAKIN TINGGI RASIO INI SEMAKIN TINGGI PERTUMBHAN LABA YANG DIHARAPKAN OLEH PEMODAL(JIKA PASAR MODAL EFISIEN PER=PERTUMBUHAN LABA PERUSAHAAN ) • MARKET TO BOOK VALUE RATIO MTBR = HARGA SAHAM = 1000/517= 1,93 NILAI BUKU PERSAHAM RASIO INI MENUNJUKAN BAHWA NILAI PERUSAHAAN MELEBIHI 93% DARI APA YANG TELAH DAN SEDANG DITANAMKAN OLEH PEMILIK PERUSAHAAN, SEMAKIN BESAR RASIO INI SEMAKIN BESAR TAMBAHAN WEALTH YANG DIIKMATI PEMILIK PERUSAHAAN