Download

1 / 4

40 likes | 226 Views

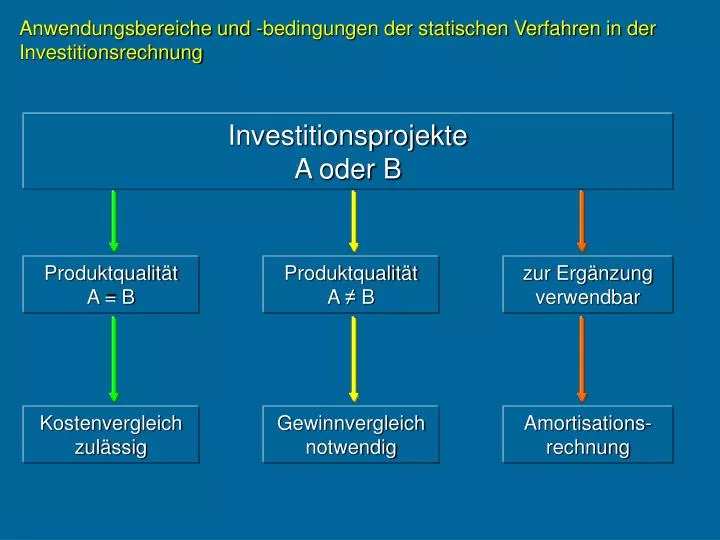

Anwendungsbereiche und -bedingungen der statischen Verfahren in der Investitionsrechnung. Investitionsprojekte A oder B. Produktqualität A = B. Produktqualität A ≠ B. zur Ergänzung verwendbar. Kostenvergleich zulässig. Gewinnvergleich notwendig. Amortisations- rechnung.

E N D

Anwendungsbereiche und -bedingungen der statischen Verfahren in der Investitionsrechnung Investitionsprojekte A oder B ProduktqualitätA = B ProduktqualitätA ≠ B zur Ergänzungverwendbar Kostenvergleichzulässig Gewinnvergleichnotwendig Amortisations-rechnung

Anwendungsbereiche und -bedingungen der statischen Verfahren in der Investitionsrechnung ProduktqualitätA = B Kostenvergleichzulässig geplante Produktions-kapazität A = B Vergleich der Gesamtkosten pro Periode minimale Gesamtkosten pro Periode Entscheidungs-kriterium Voraussetzung Verfahren geplante Produktions-kapazität A ≠ B Stückkosten-vergleich minimale Stückkosten

Anwendungsbereiche und -bedingungen der statischen Verfahren in der Investitionsrechnung ProduktqualitätA ≠ B Gewinnvergleich notwendig max. Übergewinn oder max. Bilanzgewinn oder max. Kapitalertrag annähernd gleiche Kapitalbindung bei A und B Gewinnvergleich ausreichend Entscheidungs-kriterium Voraussetzung Verfahren max. Gesamtkapital-rendite odermax. Eigenkapital-rendite ungleiche Kapitalbindung bei A und B Erweiterung zumRenditevergleich

Anwendungsbereiche und -bedingungen der statischen Verfahren in der Investitionsrechnung nur zur Ergänzung anwendbar Amortisations-rechnung minimale absolute Amortisationsdauer geplante Nutzungsdauer A = B Vergleich der absoluten Amortisationsdauer Entscheidungs-kriterium Voraussetzung Verfahren geplante Nutzungsdauer A ≠ B Vergleich der relativen Amortisationsdauer minimale relative Amortisationsdauer