Download

1 / 21

280 likes | 871 Views

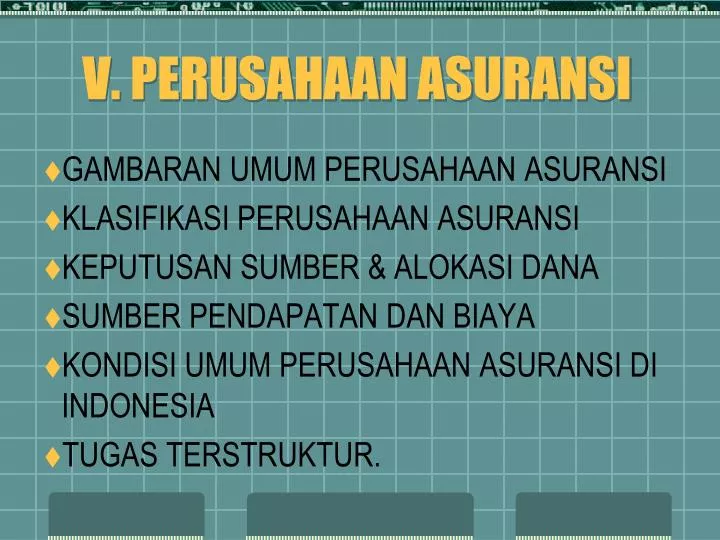

V. PERUSAHAAN ASURANSI. GAMBARAN UMUM PERUSAHAAN ASURANSI KLASIFIKASI PERUSAHAAN ASURANSI KEPUTUSAN SUMBER & ALOKASI DANA SUMBER PENDAPATAN DAN BIAYA KONDISI UMUM PERUSAHAAN ASURANSI DI INDONESIA TUGAS TERSTRUKTUR. GAMBARAN UMUM PERUSAHAAN ASURANSI (1).

E N D

V. PERUSAHAAN ASURANSI • GAMBARAN UMUM PERUSAHAAN ASURANSI • KLASIFIKASI PERUSAHAAN ASURANSI • KEPUTUSAN SUMBER & ALOKASI DANA • SUMBER PENDAPATAN DAN BIAYA • KONDISI UMUM PERUSAHAAN ASURANSI DI INDONESIA • TUGAS TERSTRUKTUR.

GAMBARAN UMUM PERUSAHAAN ASURANSI (1) • Asuransi: perjanjian pertanggungan yang mengikat penanggung & tertanggung, dengan ketentuan pihak penanggung menanggung kerugian yang diderita tertanggung jika suatu kejadian yang merugikan terjadi dengan imbalan suatu premi. • Ada lima macam prinsip asuransi: • 1. Insurable interest(kepentingan yang dapat diasu-ransikan): bentuk/rupa pertanggungan yang dijamin dalam suatu kontrak asuransi, yang dapat berupa benda, harta, atau kejadian yang dapat menimbulkan hak & kewajiban keuangan secara hukum.

GAMBARAN UMUM PERUSAHAAN ASURANSI (2) • 2. Utmost good faith(etikat baik): antara tertanggung & penanggung harus memberikan informasi, baik yang material maupun immaterial yang dapat mempengaruhi pengambilan keputusan persetujuan kontrak asuransi. • 3. Indemnity (ganti rugi): pengembalian pada posisi keuangan tertanggung seperti sebelum terjadinya kerugian. • 4. Proximate cause(penyebab yang terdekat): penyebab terjadinya suatu kerugian yang dipertanggungkan harus jelas. Jika suatu kerugian disebabkan kejadian selain yang disebutkan dalam kontrak, maka tidak akan diganti.

GAMBARAN UMUM PERUSAHAAN ASURANSI (3) • 5. Subrogation (subrogasi): hak penanggung yang te-lah memberikan ganti rugi kepada tertangggung untuk menuntut pihak lain yang mengakibatkan kerugian. • 6. Contribution(kontribusi): penanggung berhak mengajak penanggung2 lain yang memiliki kepentingan untuk memikul kerugian sesuai dengan proporsi pertanggungannya. • Konsep yang digunakan oleh perusahaan asuransi dalam beroperasi: hukum jumlah besar (the law of large numbers).

GAMBARAN UMUM PERUSAHAAN ASURANSI (4) • Hukum jumlah besar: semakin besar jumlah eksposur yang diramalkan, akan semakin cermat hasil peramalan yang diperoleh. • Peril: suatu kejadian yang menyebabkan kerugian bagi perusahaan. • Hazard: kondisi yang memperbesar munculnya peril. • Empat macam tipe hazard: • 1. Hazard fisik: hazard yang muncul dari kondisi fisik. • 2. Hazard moral: hazard yang bersumber dari sikap mental, pandangan hidup, & kebiasaan orang ybs.

GAMBARAN UMUM PERUSAHAAN ASURANSI (5) • 3. Hazard morale: hazard yang bersumber dari perasaan hati orang ybs., yang umumnya karena pengaruh dari suatu keadaan tertentu. • 4. Hazard hukum: hazard yang bersumber dari pengabaian terhadap peraturan atau UU yang berlaku. • Manajemen perusahaan asuransi: proses pengambilan keputusan keuangan pada perusahaan asuransi untuk mencapai tujuan.

GAMBARAN UMUM PERUSAHAAN ASURANSI (6) • Tujuan manajemen perusahaan asuransi: mendapatkan keuntungan & memaksimumkan kekayaan para pemegang saham. • Arti penting manajemen perusahaan asuransi: • 1. Ketidakpastian atau munculnya peril di masa mendatang semakin tinggi. • 2. Persaingan yang semakin ketat antar perusahaan asuransi & dengan lembaga keuangan lainnya. • 3. Kesadaran masyarakat terhadap asuransi masih relatif rendah.

KLASIFIKASI PERUSAHAAN ASURANSI (1) • Bisnis asuransi dapat dikelompokkan berdasar dua perspektif: 1. Dari segi fungsinya, & 2. Dari segi kepemilikannya. • Berdasarkan segi fungsinya, bisnis asuransi diklasifikasi menjadi: • 1. Asuransi kerugian: usaha penanggungan risiko atas kerugian, kehilangan manfaat, & tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa yang tidak pasti.

KLASIFIKASI PERUSAHAAN ASURANSI (2) • 2. Asuransi jiwa: usaha penanggungan risiko atas jiwa/meninggalnya seseorang yang dipertanggung-kan. • 3. Reasuransi: usaha penanggungan atas suatu pertanggungan atau sering disebut asuransi atas asuransi. • Asuransi kerugian terkadang disebut dengan asuransi kekayaan-tanggung gugat (property-casualty).

KLASIFIKASI PERUSAHAAN ASURANSI (3) • Asuransi kekayaan melibatkan penutupan asuransi yang berkaitan dengan kerugian kekayaan riel & personal. Asuransi kewajiban adalah asuransi yang menawarkan perlindungan terhadap eksposur kewajiban hukum. • Asuransi kerugian meliputi: • 1. Asuransi kebakaran: kebakaran, peledakan, petir, kecelakaan kapal terbang. • 2. Asuransi pengangkutan: marine hull policy, marine cargo policy, dan freight.

KLASIFIKASI PERUSAHAAN ASURANSI (4) • 3. Asuransai aneka: asuransi di luar asuransi kebakaran & pengangkutan, seperti asuransi kendaraan bermotor, kecelakaan diri, pencurian, dsb. • Asuransi jiwa meliputi: • 1. Asuransi berjangka (term insurance), • 2. Asuransi tabungan (endowment insurance), • 3. Asuransi seumur hidup (whole life insurance), • 4. Asuransi kontrak anuitas (annuity contrct insurance).

KLASIFIKASI PERUSAHAAN ASURANSI (5) • Reasuransi meliputi: • 1. Reasuransi treaty: • 2. Reasuransi fakultatif: • 3. Reasuransi kombinasi: • Berdasar segi kepemilikannya, bisnis asuransi diklasifikasi menjadi: • 1. Asuransi pemerintah: asuransi yang sahamnya sebagian besar atau seluruhnya dimiliki pemerintah.

KLASIFIKASI PERUSAHAAN ASURANSI (6) • 2. Asuransi swasta nasional: asuransi yang seluruh sahamnya dimiliki oleh swasta nasional. • 3. Asuransi asing: asuransi yang seluruh sahamnya dimiliki oleh pihak asing. • 4. Asuransi campuran: asuransi yang sahamnya dimiliki oleh swasta nasional & asing. • Pengklasifikasian yang banyak digunakan adalah yang berdasarkan segi fungsinya, sesuai dengan UU No. 2 Tahun 1992, tentang Usaha Perasuransian.

KEPUTUSAN SUMBER & ALOKASI DANA (1) • Dana perusahaan asuransi berasal dari berbagai macam sumber & dapat dilihat dari sisi pasiva neraca: • 1. Cadangan2 polis: item kewajiban untuk para insurer yang mencerminkan komitmen pembayaran yang diharapkannya atas kontrak polis yang ada. • 2. Dana premi & deposito: dana yang berasal pemegang polis & deposito dari nasabah. • 3. Kewajiban lain: seperti peminjaman dari pihak lain & penerbitan obligasi.

KEPUTUSAN SUMBER & ALOKASI DANA (2) • 4. Bisnis rekening terpisah: program anuitas yang disponsori oleh perusahaan asuransi jiwa yang hasil atas polis tsb. dikaitkan dengan aset2 dalam mana premi asuransi diinvestasikan. • 5. Modal saham: setoran modal oleh para pemegang saham. • 6. Laba ditahan: bagian keuntungan yang tidak dibagi kepada para pemegang saham.

KEPUTUSAN SUMBER & ALOKASI DANA (3) • Dana yang ada pada perusahaan asuransi dialokasi dalam berbagai macam aset: • 1. Investasi jangka panjang: 1. Obligasi, 2. Saham preferen, 3. Saham biasa, 4. Pinjaman hipotek, & 5. Real estate. • 2. Pinjaman polis: pinjaman yang dibuat oleh perusahaan asuransi kepada para pemegang polisnya yang menggunakan polis2-nya sebagai jaminan.

KEPUTUSAN SUMBER & ALOKASI DANA (4) • 3. Kas & deposito, • 4. Investasi jangka pendek, • 5. Aset2 investasi lain, • 6. Pendapatan investasi yang belum dibayar, • 7. Aset2 rekening terpisah, • 8. Aset2 lain.

SUMBER PENDAPATAN DAN BIAYA (1) • Pendapatan perusahaan asuransi kebanyakan bersumber dari: • 1. Hasil penjualan polis asuransi: berupa premi asuransi yang dibayar oleh para pemegang polis. Premi ini bergantung pada jenis asuransi yang dijual. • 2. Hasil/pengembalian atas investasi yang dilakukannya: baik investasi pada jangka panjang maupun jangka pendek.

SUMBER PENDAPATAN DAN BIAYA (2) • 3. Fee atas jasa yang dijual kepada pihak lain: misalnya fee sebagai konsultan, dsb. • Pengeluaran perusahaan asuransi kebanyakan digunakan untuk: • 1. Membiayai klaim asuransi dari pemegang polis asuransi, • 2. Biaya tenaga kerja, • 3. Biaya operasional, • 4. Bunga, pajak, dsb.

TUGAS TERSTRUKTUR • 1. Sebutkan dan jelaskan lima prinsip asuransi! • 2. Jelaskan tentang the law of large numbers dalam bisnis asuransi! • 3. Apa yang dimaksud dengan peril & hazard? Apa keterkaitan kedua istilah ini? Jelaskan. • 4. Jelaskan arti dan tujuan manajemen perusahaan asuransi! • 5. Sebutkan dan jelaskan secara singkat klasifikasi perusahaan asuransi!

TUGAS TERSTRUKTUR • 6. Mengapa cadangan polis pada umumnya merupakan komponen kewajiban yang terbesar dalam perusahaan asuransi? Jelaskan. • 7. Sebutkan dan jelaskan klasifikasi alokasi dana pada aset2 di perusahaan asuransi! • 8. Sebutkan dan jelaskan sumber pendapatan dan biaya perusahaan asuransi!