Download

1 / 17

170 likes | 357 Views

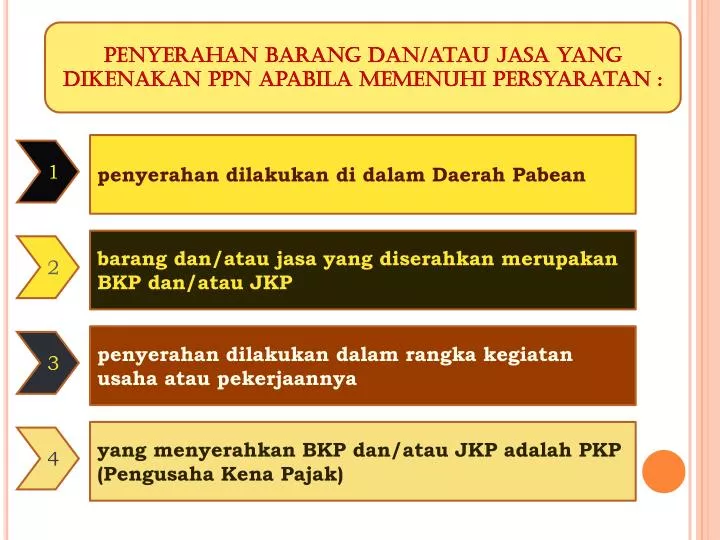

Penyerahan barang dan / atau jasa yang dikenakan PPN apabila memenuhi persyaratan :. penyerahan dilakukan di dalam Daerah Pabean. 1. barang dan / atau jasa yang diserahkan merupakan BKP dan / atau JKP. 2. penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya. 3.

E N D

Penyerahanbarangdan/ataujasa yang dikenakan PPN apabilamemenuhipersyaratan : penyerahandilakukandidalam Daerah Pabean 1 barangdan/ataujasa yang diserahkanmerupakan BKP dan/atau JKP 2 penyerahandilakukandalamrangkakegiatanusahaataupekerjaannya 3 yang menyerahkan BKP dan/atau JKP adalah PKP (PengusahaKenaPajak) 4

penyerahandilakukandalamlingkunganperusahaanataupekerjaannyasebagaiPengusahaKenaPajak, artinyadalamrangkakegiatannyasehari-hari sebagaiPengusahaKenaPajak PenyerahanBarang yang dilakukantidakdalamrangkamenjalankanperusahaanataupekerjaannya, tidakterhutangpajak

Pengusaha Real-Estate menyerahkanHadiahUndian Mobil, makaataspenyerahanmobilinitidakterutang PPN Namun, jikapenyerahanmobilhargajualnyamerupakanbagiandarihargajualrumah, Setiappembelirumah type tertentumendapatkanmobil, makaataspenyerahanmobilterutang PPN

PT. XYZ bergerakdalambidangjasaangkutanumum (mengoperasikan bus-bus kota), menerimapendapatan lain yang berasaldaripemasangannamadan logo perusahaantertentupadabagiandarikendaraanangkutanumum (bus-bus kota) tersebut, sekalipasanguntukjangkawakturelatif lama, danberfungsijugasebagaipenghiaspenampilankendaraan pemasanganiklan berupapemasangannamadan logo perusahaantertentu tidakmemenuhiketentuan sebagaipenyerahanjasa yang dilakukan dalamlingkunganperusahaanataupekerjaan Pengusaha yang bersangkutan, sehinggaataspenyerahannyatidakterutang PPN ( SURAT DIREKTUR JENDERAL PAJAK NOMOR S-1063/PJ.532/1996 TANGGAL 30 April 1996 )

PT ZYX bukan PKP yang bergerakdibidangusahakontraktorataupemborongbangunan, Real Estate atau Industrial Estate, menyerahkan asset berupatanah, sebagaipengganti asset berupagedungkantordanperumahandinas yang dimiliki PT FDE (yang jugabukan PKP yang bergerakdibidangusahakontraktorataupemborongbangunan, Real Estate atau Industrial Estate) penyerahantanah yang dilakukan PT ZYX dan penyerahan asset penggantiberupagedungkantordan perumahandinasoleh PT FDE adalahpenyerahantidakdalamlingkunganperusahaanataupekerjaannya, sehinggatidakterutang PPN ( SURAT DIREKTUR JENDERAL PAJAK NOMOR NOMOR S-1923/PJ.52/1994 13 Agustus 1994 )

DAERAH PABEAN wilayahRepublik Indonesia yang meliputiwilayahdarat, perairan, danruangudaradiatasnya, sertatempat-tempattertentudiZonaEkonomiEksklusifdanlandaskontinenyang didalamnyaberlakuUndang-Undang yang mengaturmengenaikepabeanan [ Pasal 1 angka 1 UU PPN ]

KAWASAN PABEAN Merupakankawasandenganbatas-batastertentudipelabuhanlaut, bandarudara, atautempat lain yang ditetapkanuntuklalu-lintasbarang yang sepenuhnyaberadadibawahpengawasanDirektoratJenderal Bea danCukai (Pasal 1 angka 5 PP Nomor 2 Tahun 2009)

ZONA EKONOMI EKSKLUSIF (ZEE) merupakan jalurdiluardanberbatasandenganlautwilayah Indonesia yang meliputidasarlaut, tanahdibawahnyadan air diatasnyadenganbatasterluas 200 mil lautdiukurdarigarispangkallautwilayah Indonesia (Pasal 2 UU Nomor 5 Tahun 1983)

LANDAS KONTINEN INDONESIA Dasarlautdantanahdibawahnyadiluarwilayah RI sampaikedalaman 200 m ataulebih, dimanamasihmungkindiselenggarakaneksplorasidaneksploitasikekayaanalam [Pasal 1 UU Nomor 1 Tahun 1973 ]

Untukmelaksanakaneksplorasidaneksploitasisumberkekayaanalamdilandaskontinen, dapatdibangun, dipeliharadandipergunakaninstalasi-instalasi, kapal-kapaldan/ataualat-alatlainnyadilandaskontinendan/ataudiatasnya. Instalasidanalatdilandaskontinen Indonesia yang dipergunakanuntukeksplorasidaneksploitasisumberkekayaanalamtersebutdinyatakansebagai Daerah Pabean Indonesia [Pasal 6 ayat (1) danPasal 9 ayat (2) UU Nomor 1 Tahun 1973 ]

KawasanPerdaganganBebasdanPelabuhanBebas[ KawasanBebas ] suatukawasanberadadalamwilayahhukum NKRI yang terpisahdari Daerah Pabeansehinggabebasdaripengenaanbeamasuk, PajakPertambahanNilai, PajakPenjualanatasBarangMewah, dancukai. ( Pasal 1 angka 4 PP Nomor 2 Tahun 2009 )

PENGUSAHA, PENGUSAHA KECIL, DAN PENGUSAHA KENA PAJAK

Pengusaha Kecil : Pengusaha yang selama 1 tahunbukumelakukanpenyerahanBarangKenaPajakdanatauJasaKenaPajakdenganjumlahperedaranbrutodanataupenerimaanbrutotidaklebihdariRp 4.800.000.000,00

PengusahaKenaPajak PengusahaKenaPajakadalahpengusaha yang melakukanpenyerahanBarangKenaPajakdan/ataupenyerahanJasaKenaPajak yang dikenaipajakberdasarkanUndang-undangini [ Pasal 1 angka 15 UU PPN ]