Download

1 / 4

40 likes | 330 Views

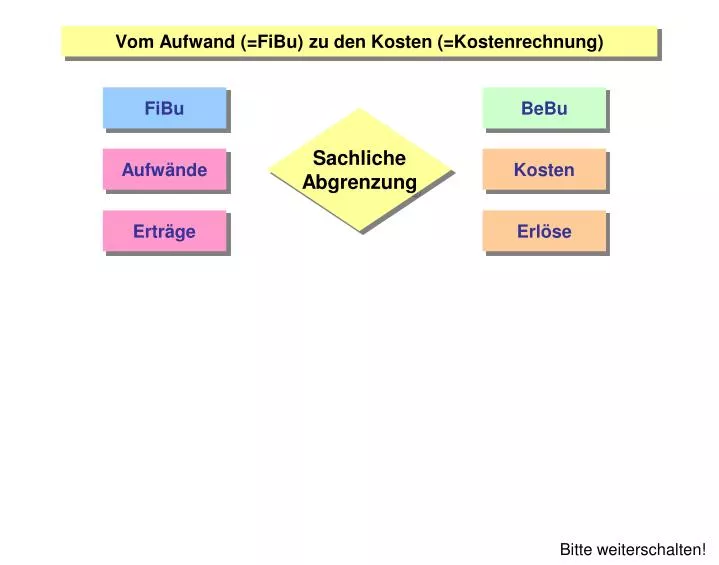

Vom Aufwand (=FiBu) zu den Kosten (=Kostenrechnung). FiBu. BeBu. Sachliche Abgrenzung. Aufwände. Kosten. Erträge. Erlöse. Bitte weiterschalten!. Vom Aufwand (=FiBu) zu den Kosten (=Kostenrechnung). FiBu. BeBu. Sachliche Abgrenzung. Aufwände. Kosten. Erträge. Erlöse.

E N D

Vom Aufwand (=FiBu) zu den Kosten (=Kostenrechnung) FiBu BeBu Sachliche Abgrenzung Aufwände Kosten Erträge Erlöse Bitte weiterschalten!

Vom Aufwand (=FiBu) zu den Kosten (=Kostenrechnung) FiBu BeBu Sachliche Abgrenzung Aufwände Kosten Erträge Erlöse Stille Reserven • In der FiBu werden häufig durch die Bewertung von Vermögensteilen und Schulden stille Reserven gebildet oder aufgelöst. Dadurch werden Aufwände beeinflusst. • In der BeBu interessieren nur die effektiven, objektiven Kosten. • Abschreibungen, Bestandesänderungen oder Rückstellungen sind typische Beispiele, mit denen stille Reserven gebildet werden können. Bitte weiterschalten!

Vom Aufwand (=FiBu) zu den Kosten (=Kostenrechnung) FiBu BeBu Sachliche Abgrenzung Aufwände Kosten Erträge Erlöse Nicht betriebliche Aufwände • Neutrale Aufwände werden in der BeBu nicht beachtet, da nur der eigentliche Betrieb interessiert. • Deshalb werden alle neutralen Aufwände der FiBu nicht in die BeBu übernommen, egal ob sie in der FiBu als betrieblich oder neutral deklariert wurden.z.B. Eliminierung von Liegenschaftskosten, die in der FIBU als betriebliche Aufwände gebucht wurden. Bitte weiterschalten!

Vom Aufwand (=FiBu) zu den Kosten (=Kostenrechnung) FiBu BeBu Sachliche Abgrenzung Aufwände Kosten Erträge Erlöse Eigene Standards in der BeBu • Manche Positionen werden in der BEBU nach eigenen, möglichst objektiven Kriterien bewertet (und zwar egal, nach welchen Kriterien in der FIBU vorgegangen wird).z. B. Bewertung der Lagerbestände, kalkulatorische Zinskosten, (z. T. inkl. Verzinsung Eigenkapital), kalkulatorische Sozialkosten (z.B. 20 % der Lohnsumme)