Download

1 / 10

100 likes | 232 Views

2-6 Le régime des plus ou moins values professionnelles 2-6-1 Définition: La réalisation d’une plus ou moins value professionnelle résulte, principalement, d’opérations ou d’évènements volontaires ou involontaires ayant pour conséquence la sortie d’un élément d’actif de l’entreprise.

E N D

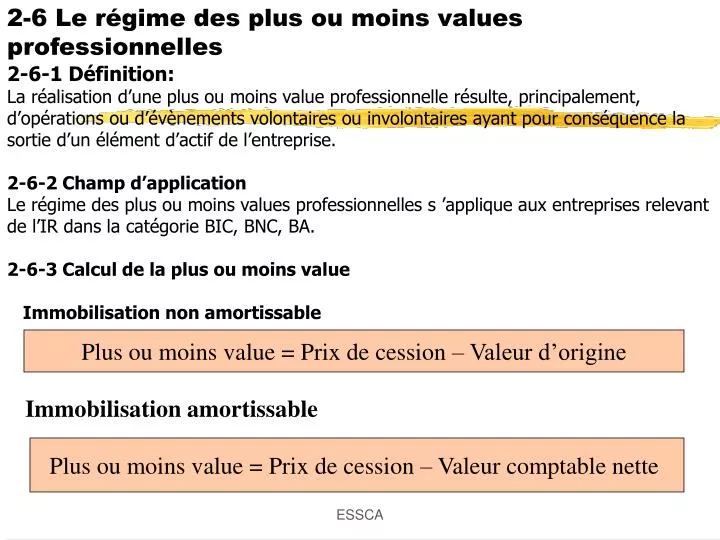

2-6 Le régime des plus ou moins values professionnelles 2-6-1 Définition: La réalisation d’une plus ou moins value professionnelle résulte, principalement, d’opérations ou d’évènements volontaires ou involontaires ayant pour conséquence la sortie d’un élément d’actif de l’entreprise. 2-6-2 Champ d’application Le régime des plus ou moins values professionnelles s ’applique aux entreprises relevant de l’IR dans la catégorie BIC, BNC, BA. 2-6-3 Calcul de la plus ou moins value Immobilisation non amortissable Plus ou moins value = Prix de cession – Valeur d’origine Immobilisation amortissable Plus ou moins value = Prix de cession – Valeur comptable nette ESSCA

Depuis moins de 2 ans 2 ans et plus Moins values Plus values Moins values Plus values Biens non amortissables Court terme Court terme Long terme Long terme Biens amortissables Court terme Court terme Court terme Court terme à hauteur des amortissements Long terme au delà 2-6-4 Qualification fiscale des plus ou moins values Exemple: Un bien dont la valeur d’origine en N-3 s’élève à 100 et dont le total des amortissements est de 70 est cédé 80. Quelle est la plus value à CT et à LT? ESSCA

2-6-5 Les cessions de titres de participation Titres acquis depuis moins de 2 ans Titres acquis depuis plus de 2 ans CT LT Attention , si préalablement à la cession les titres cédés ont fait l’objet d’une provision pour dépréciation, celle ci étant considérée comme une moins value à long terme a été réintégrée lors de sa constitution. Corrélativement, la reprise de la provision lors de la cession donne lieu à une déduction extra comptable ESSCA

2-6-6 Imposition des plus ou moins values • A la fin de chaque exercice comptable, les plus ou moins values une fois calculées et qualifiées sont compensées par nauture. Plus ou moins value nette à CT Somme des moins-values à court terme Somme des plus-values à court terme = - Plus ou moins value nette à LT Somme des plus values À long terme Somme des moins-values à long terme = - ESSCA

Possibilité d’étalement dela plus value à court terme sur 3 ans • L’année de constatation de la plus value • L’année suivante • L’année suivante Déduction des 2/3 de la plus value Réintégration d’1/3 de la plus value Réintégration d’1/3 de la plus value ESSCA

2-7 LES MODALITES D’IMPOSITION • Le résultat fiscal est le résultat imposable del’entreprise. Dans les entreprises relevant de l’IR, il est partagé entre les associés pour être soumis à l’IR au niveau de chaque associé dans la catégorie des BIC. • Le bénéfice ou la perte fiscale provenant des BIC entre dans le revenu global du contribuable afin d’être imposée suivant le barème progressif de l’IR. Un abattement de 20% est accordé aux membres d’un Centre de Gestion Agrée. • Pour les bénéfices réalisés en 2004 l’abattement est de 20% • jusqu’à 117 900 € ESSCA

Revenus bénéficiant d’un abattement ESSCA

2-8 Dons et réductions d’impôt Les dons aux œuvres d’intérêt général/d’utilité publique/financement des partis politiques réduction d’impôt de 60% (base limitée à 20% du revenu imposable, l’excédent peut-être reporté 5 ans) Les dons aux organismes d’aide aux personnes en difficulté réduction d’impôt de 66% (base limitée à 414€, l’excédent peut-être pris en compte avec les dons à des œuvres d’intérêt général) ESSCA

Exemple Un foyer fiscal a fait, au cours de l’année civile, des dons à des organismes d’aide aux personnes en difficulté pour un montant total de 1 500€. Par ailleurs le revenu imposable du foyer est fiscal est de 12 000 €. Quelle sera la réduction d’impôt? ESSCA