Download

1 / 10

100 likes | 215 Views

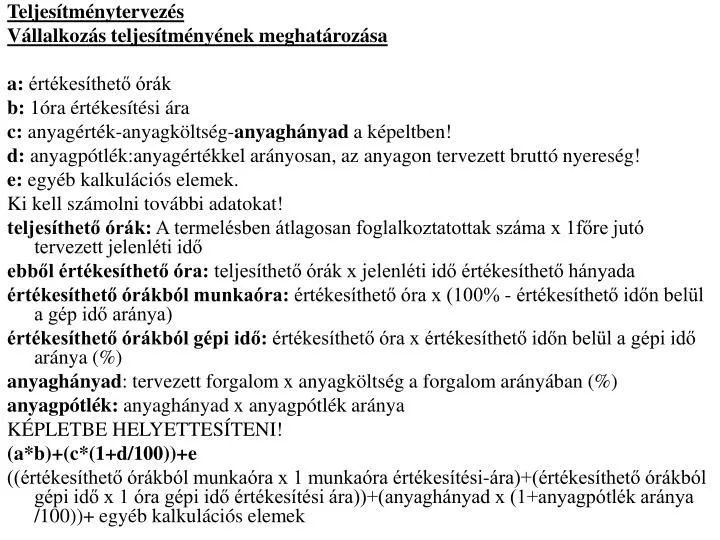

Teljesítménytervezés Vállalkozás teljesítményének meghatározása a: értékesíthető órák b: 1óra értékesítési ára c: anyagérték-anyagköltség- anyaghányad a képeltben! d: anyagpótlék:anyagértékkel arányosan, az anyagon tervezett bruttó nyereség! e: egyéb kalkulációs elemek.

E N D

Teljesítménytervezés Vállalkozás teljesítményének meghatározása a: értékesíthető órák b: 1óra értékesítési ára c: anyagérték-anyagköltség-anyaghányad a képeltben! d: anyagpótlék:anyagértékkel arányosan, az anyagon tervezett bruttó nyereség! e: egyéb kalkulációs elemek. Ki kell számolni további adatokat! teljesíthető órák: A termelésben átlagosan foglalkoztatottak száma x 1főre jutó tervezett jelenléti idő ebből értékesíthető óra: teljesíthető órák x jelenléti idő értékesíthető hányada értékesíthető órákból munkaóra: értékesíthető óra x (100% - értékesíthető időn belül a gép idő aránya) értékesíthető órákból gépi idő: értékesíthető óra x értékesíthető időn belül a gépi idő aránya (%) anyaghányad: tervezett forgalom x anyagköltség a forgalom arányában (%) anyagpótlék: anyaghányad x anyagpótlék aránya KÉPLETBE HELYETTESÍTENI! (a*b)+(c*(1+d/100))+e ((értékesíthető órákból munkaóra x 1 munkaóra értékesítési-ára)+(értékesíthető órákból gépi idő x 1 óra gépi idő értékesítési ára))+(anyaghányad x (1+anyagpótlék aránya /100))+ egyéb kalkulációs elemek

Fedezeti összeg számítása – üzemi, üzleti eredmény K, L, M! Gép és kieg. Ber. Kapacitása (óra), óránkénti termelés, nettó eladási ár, közvetlen ktg. Fix költség is meg van adva. Táblázatot kell csinálni! Nettó eladási ár: simán leírom. Közvetlen költségek: simán leírom Fedezeti összeg (Ft/db): nettó eladási ár – közvetlen költségek X óránkénti termelés: közvetlen költségek x fedezeti összeg Fedezeti összeg (eFt/db): fedezeti összeg Ft/db x x óránkénti termelés Kapacitás (gépek is kieg. Ber. Igénybevétele(óra): x óránkénti termelés x fedezeti összeg eFt/db Fedezeti összeg a vizsgált időszakban eFt : Fedezeti összeg eFt/db x kapacitás Összeadom a 3 eredményt. Fix költségek: Szum-kapacitás x fix költséggel Üzemi, üzleti eredmény: Szum fedezeti összeg a vizsgált időszakban – szum fix költségek. Az M termék termelését leállíták. Ennek fedezeti összege: a táblázatból leolvasom! A felszabadult órákat az L termék termelésére fordítják! Az elért fedezeti összegtöbblet: Leállított termék kapacitása * A ráfordításra került új termék fedezeti összege Eddigi fedezetösszeg: a leállított terméké Teljes fedezet növekedése: az elért fedezeti összegtöbblet – leállított termék szum fedezeti összeg. Üzemi eredmény mind a 3 termék esetében: már kiszámoltam! + fedezeti összegtöbblet: )teljes fedezet növekedése Új üzemi eredmény: fedezeti összegtöbblet + üzemi eredmény mind a 3 termék esetében.

KÖLTSÉGHELYI TERV-TÉNY ÖSSZEHASONLÍTÁS ÉS A LETERHELHETŐSÉG VIZSGÁLATA Rendelkezésre álló adatok: költséghelyek száma, időszak, tervezett leterheltség. + egy táblázat: tervezett költségek, változó költségek, fix költségek, tényleges költségek, felhasználás. Oszloponként szum. Tényleges leterheltség. Számítási alapösszefüggések: Tényleges leterheltség/Tervezett leterheltség Terv-tény eltérés: (Tervezett változó költségek x leterheltség eltérés, amit előbb kiszámoltam %ban)/100+fix költségek Majd behelyettesíteni a képletbe. Az összes táblázatbeli adatokkal! 1-7! Ezek lesznek az előirányzott költségek! A végén: Előreirányzott költségek – Tényleges költségek = Felhasználás különbözet! Még egy oszlop! Tényleges költségek: szum tényleges ktg. Tényleges leterheltséggel korrigált: szum tervezett ktg / tervezett leterheltség x tényleges leterheltség. Teljes eltérés: tényleges leterheltséggel korrigált – szum tényleges ktg. Leterheltség eltérés: szum felhasználás különbözet – teljes eltérés Leterheltségi eltérés/ szum fix ktg-ek x 100=…%. …A fix ktg összegének … %-a!

FELHASZNÁLÁSI KÜLÖNBÖZET, LETERHELTSÉGI ELTÉRÉS Adatok: tervezett leterheétség, tényleges leterheltség, kapacitáskihasználtság, tervezett ktg-ek: fix ktg, vált ktg. + tényleges ktg. Tényleges ktg: adott! Előreirányzott ktg-ek: Változó ktg x kapacitás kihasználtság(_%) + a fix ktg, azt leírom simán. Felhasználás különbözet: tényleges ktg – (előzőben kiszámmolt vált. Ktg x kapacitás + fix ktg) Leterheltségi eltérés: fix ktg – fix ktg x kapacitás% Termékkalkuláció: Fedezeti ponthoz tartozó árbevétel: Meg van adva: fix költség (éves szinten), változó költség(db), konkurencia miatti eladási ár. Képlet: Fix költségek / (eladási ár – változó költségek) * ár

Kapacitáskihasználtság – túl/alul fedezettség – fedezeti pont – BEP • Adott: Értékesített mennyiség, kapacitás, árbevétel, fix ktg, propocionális változó ktg. • Kapacitáskihasználtság: értékesített mennyiség / kapacitás = _% • BEP: fix ktg / ((árbevétel/mennyiség)-(változó ktg/mennyiség)) • Külön kiszámolni a 2 nevezőt! Túl/alul fedezettség: ha +, alul, ha -! • Termelt és értékesített mennyiség: adott! • Képlet: Értékesített mennyiség – fedezeti pont BEP!!! • C feladat esetében új adat, ezzel számolok tovább. • BEP2-Fedezeti pont: fix ktg/((új adat-változó ktg/mennyiség)

Fedezeti ponti árbevétel= fix ktg / ((ár - változó ktg) * ár)) • Felhasználás különbözet= tényleges ktg - (fix ktg + vált ktg * kapacitás kihasználtság) • Leterheltségi eltérés= fix ktg – (fix ktg * kapacitás kihasználtság)

Kapacitás kihasználtság • Kapacitás kihasználtság mértéke= Értékesített mennyiség/kapacitás*100 Termelés és fedezeti pont viszonya • BEP = fix ktg / ((Árbevétel / Értékesítet meny.) – (Változó ktg / Értékesített meny)) • Értékesített mennyiség – BEP = (+)túl- vagy (-)alulfedezett Fedezeti pont X eltérés esetén • BEP2= fix ktg / (X-(változó ktg / értékesített mennyiség))

Vállalkozás teljesítmény meghatározása • Teljesíthető órák = termelésben átl. Foglalkoztatottak száma * egy főre tervezett jelenléti idő • Értékesíthető órák = teljesíthető órák / jelenléti idő értékesítési hányad • Értékesítésből munkaóra = értékesíthető órák / (100% - gépi idő) • Értékesítésből gépi idő = értékesíthető órák / gépi idő • Anyaghányad = tervezett forgalom / anyagköltség forgalom arányosan • Anyagpótlék = tervezett forgalom / anyagpótlék (a+b)+ (c * (1+d/100))+e • ((értékesíthető – munkaóra) * egy óra ért ára)+ (Értékesítésből gépi * egy napi gépi óra ára) + (Anyaghányad * (1 + anyagpótlék/100)) + Egyéb kalkulációs elemek

Üzemi- üzleti eredmény • Fedezeti összeg = ár – közvetlen ktg • Fedezeti összeg ktg. = óránkénti termelés * fedezeti összeg • Fedezeti összeg a vizsgált időszakban= Fedezeti összeg * Kapacitás • Üzemi eredmény = összes fedezeti összeg – (összes kapacitás * fix ktg) • Növekedés ha nincs Y és X-re megy= y termék kapacitása * x termék fed összeg ktg – y fed összeg ktg • Új üzleti eredmény = régi üzleti eredmény + növekedés

Költséghelyi terv – tény összehasonlítás • Tényleges leterheltség mutató = tervezett leterheltség / tényleges leterheltség • Terv-tény eltérés= (változó ktg * teljes leterheltség mutató) / 100 + fix ktg • Felhasználási különbözet= Terv-tény eltérés – Tényleges ktg (minden oszlopban ki kell számolni a terv-tény és a Felhasználási különbözetet) • Tényleges leterheltség korrigált értéke = tényleges leterh * ( tervezett ktg / tervezett leterheltség) • Teljes eltérés ktg = Tényleges leterheltség korrigált értéke – összes tényleges költség • Teljes eltérés = (Felhasználási különbözet – teljes eltérés)/összes fix ktg * 100

![[freemail]](https://cdn3.slideserve.com/5444529/freemail-dt.jpg)