Download

1 / 23

230 likes | 350 Views

İÇ KONTROL SİSTEMİNİN ETKİNLİĞİNİN DEĞERLENDİRİLMESİ ÜZERİNE ÖNERİLER. SUGGESTIONS ON THE EVALUATION OF THE EFFECTIVENESS OF INTERNAL CONTROL SYSTEMS. Prof. Dr. M. Banu Durukan Doç. Dr. Serdar Özkan Araş. Gör. Gürol Durak. DOKUZ EYLÜL ÜNİVERSİTESİ İŞLETME FAKÜLTESİ

E N D

İÇ KONTROL SİSTEMİNİN ETKİNLİĞİNİN DEĞERLENDİRİLMESİ ÜZERİNE ÖNERİLER SUGGESTIONS ON THE EVALUATION OF THE EFFECTIVENESS OF INTERNAL CONTROL SYSTEMS Prof. Dr. M. Banu Durukan Doç. Dr. Serdar Özkan Araş. Gör. Gürol Durak DOKUZ EYLÜL ÜNİVERSİTESİ İŞLETME FAKÜLTESİ DOKUZ EYLUL UNIVERSITY FACULTY OF BUSINESS Antalya - 26.04.2007

AMAÇ AIM To discuss theeffectiveness ofinternal controlsystems within the current developments and provide insights to the assessment of effectiveness of internal control. Güncel gelişmeler ışığında iç kontrol sisteminin etkinliğini tartışmak ve iç kontrolün etkinliğinin değerlendirilmesi konusunda bir bakış açısı sağlamaktır. DURUKAN - ÖZKAN - DURAK

İÇERİK OUTLINE • I. Internal Control • 1.1 Definition of Internal Control • 1.2 Effectivenes of Internal Control • II. Assessment of Internal Control • Effectiveness • III. Suggestions for Internal Control • Effectiveness Assessment • 3.1 Awareness • 3.2 Information Technology and • the Use of Expert Systems • IV. Conclusion I. İç Kontrol 1.1 İç Kontrol Tanımı 1.2 İç Kontrolun Etkinliği II. İç Kontrol Etkinliğinini Değerlendirilmesi III. İç Kontrol Etkinliğinin Değerlendirilmesine Yönelik Öneriler 3.1 Farkındalık 3.2 Bilgi Teknolojisi ve Uzman Sistemlerin Kullanımı IV. Sonuç DURUKAN - ÖZKAN - DURAK

İÇ KONTROLI. INTERNAL CONTROL İç Kontrolun Önemi (Liu, 2005, 94) Importance of Internal Control (Liu, 2005, 94) Hata ve hilenin önüne geçmek. Discouraging error and fraudulence. Yasa dışı davranışın önüne geçmek. Decreasing illegal conduct. İşletmede disiplinsizliği azaltma. Decreasing the failing of company discipline. İşletmenin rekabetçiliğini geliştirmek. Improving the competitiveness of the business entity. DURUKAN - ÖZKAN - DURAK

1.1 İÇ KONTROLUN TANIMI1.1 DEFINITION OF INTERNAL CONTROL “Bir kurumun yönetim kurulundan, yönetimden ya da diğer personel tarafından etkilenen ve aşağıdaki kategorilerde belirtilen hedeflere ulaşılması yönünde makul derecede güvence sağlanması için tasarımlanan bir süreç olarak tanımlamaktadır: • Faaliyetlerin etkinliği ve verimliliği, • Finansal raporlamanın güvenilirliği, • Uygulamadaki kural ve kanunlara uygunluk (COSO, 1992, 9)”. • “process, effected by an entity’s board of directors, management and other personnel, designed to provide reasonable assurance regarding the achievement of objectives in the following categories: • Effectiveness and efficiency of operations • Reliability of financial reporting • Compliance with applicable laws and regulations (COSO, 1992, 9) ” DURUKAN - ÖZKAN - DURAK

1.1 İÇ KONTROLUN ETKİNLİĞİ1.1 EFFECTIVENESS OF INTERNAL CONTROL Bir iç kontrol sisteminin etkinliği kurumların iç kontrol tanımlarında belirtilen iç kontrol hedeflerine ulaşabilme yeteneğidir. The effectiveness of an internal control system is the ability of the entity to meet the internal control objectives given in the definition of internal control. DURUKAN - ÖZKAN - DURAK

Internal Control Over Financial Reporting- Guidance for Smaller Public Companies, Volume 1, Committee of Sponsoring Organizations of the Treadway Commission, June 2006 Şekil 1: COSO Öğelerinin Süreç Bakış Açısı Figure 1: Process Perspective of COSO Components DURUKAN - ÖZKAN - DURAK

Şekil 2: COSO ÇerçevesiFigure 2: COSO Framework Faaliyetler Gözlem Finansal Raporlama Uygunluk Bilgi ve İletişim Kontrol Faaliyetleri Risk Değerlemesi Faaliyet 1 Birim B Kontrol Çevresi Birim A Internal Control Over Financial Reporting- Guidance for Smaller Public Companies, Sayı 1, Committee of Sponsoring Organizations of the Treadway Commission, Haziran 2006. DURUKAN - ÖZKAN - DURAK

Tablo 1: COSO Öğeleriyle Bağlantılı Temel Kavramlar ve İlkeler Table 1: Basic Principles Representing the Fundamental Concepts Associated with Interrelated Components DURUKAN - ÖZKAN - DURAK

Tablo 1: COSO Öğeleriyle Bağlantılı Temel Kavramlar ve İlkeler Table 1: Basic Principles Representing the Fundamental Concepts Associated with Interrelated Components DURUKAN - ÖZKAN - DURAK

Tablo 1: COSO Öğeleriyle Bağlantılı Temel Kavramlar ve İlkeler Table 1: Basic Principles Representing the Fundamental Concepts Associated with Interrelated Components DURUKAN - ÖZKAN - DURAK

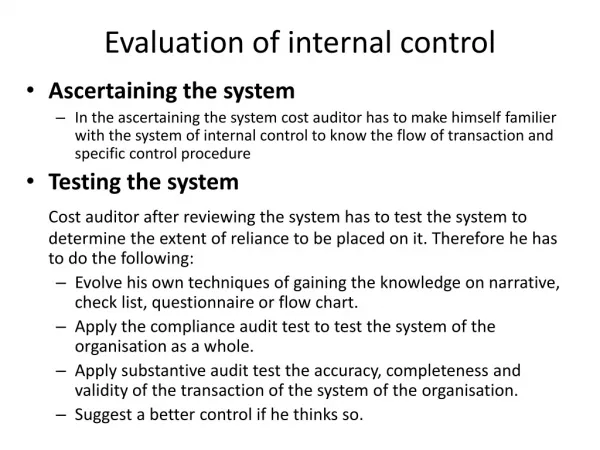

II. İç Kontrol Etkinliğinin DeğerlendirilmesiII. Assessment of Internal Control Effectiveness İç kontrol sistemlerinin etkinliği üzerinde etkisi olan unsurları inceleyerek çözüm arayan araştırmalar iç kontrol sisteminin aksaklıklarının belirlenmesini iç kontrol sisteminin etkinliğinin bir göstergesi olarak kabul etmektedirler. One line of research examines the factors influencing the effectiveness of internal control systems. These studies accept internal control deficiency disclosure (ICD) as a proxy for internal control effectiveness. DURUKAN - ÖZKAN - DURAK

II. İç Kontrol Etkinliğinin DeğerlendirilmesiII. Assessment of Internal Control Effectiveness SORU: İç kontrol aksaklıklarının ortaya çıkması durumunda bunların yönetim ve denetçiler tarafından nasıl belirlenir? QUESTION: How are the internal control deficiencies detected by the management and auditors in the case of their existence? DURUKAN - ÖZKAN - DURAK

II. İç Kontrol Etkinliğinin DeğerlendirilmesiII. Assessment of Internal Control Effectiveness Güvenilirlik Modeli (Ramos, 2004) • Neye göre etkin? • Etkinlik nasıl ölçülmektedir? • Reliability Model (Ramos, 2004) • Effective compared to what? • Effective measured how? DURUKAN - ÖZKAN - DURAK

SEVİYE 5 OPTİMAL DÜZEY +Sürekli Gelişim SEVİYE 4 BÜTÜNLEŞİK + Bağlılık SEVİYE 3 SİSTEMATİK + Standartlar ve Tutarlılık SEVİYE2 RESMİ OLMAYAN + Disiplin SEVİYE 1 BAŞLANGIÇ Şekil 4: Etkinliğin EvrimiFigure 4: Evolution of Effectiveness Ramos, M., How to Comply with Sarbanes-Oxley Section 404: Assessing the Effectiveness of Internal Control, Hoboken, NJ, USA: John-Wiley and Sons Incorp, 2004, s.162. DURUKAN - ÖZKAN - DURAK

Tablo 2: İç Kontrol Güvenilirlik Modeli’nin ÖzetiTable 2: Summary of Internal Control Reliability Model Ramos, M., How to Comply with Sarbanes-Oxley Section 404: Assessing the Effectiveness of Internal Control, Hoboken, NJ, USA: John-Wiley and Sons Incorp, 2004, p.163. DURUKAN - ÖZKAN - DURAK

II. İç Kontrol Etkinliğinin DeğerlendirilmesiII. Assessment of Internal Control Effectiveness • Kontroller etkin sayılmaları için ne kadar güvenilir olmalıdırlar? • İşletme seviyesindeki kontroller etkin sayılmak için en yüksek güvenilirlik seviyesine ulaşmak zorunda mıdır? • Kontrollerin etkinliği üzerine son değerlendirme nasıl yapılmalıdır? • How reliable do controls need to be before they are considered effective? • Do entity-level controls have to reach the highest level of reliability in order to be effective? • How should you make you make your final assessment of the effectiveness of controls? DURUKAN - ÖZKAN - DURAK

II. İç Kontrol Etkinliğinin DeğerlendirilmesiII. Assessment of Internal Control Effectiveness “Kanıt gerçeklerin toplanmasından daha fazlasıdır. Denetçinin öğrendiği herşeyin entegrasyonudur. Kanıt düzgün bir sıra ile gelmez ... doğrusal değildir. Parça parça gelir ve bu nedenle yönetilmeli, sıralanmalı ve birleştirilmelidir. Bir bölümü nesnel olarak elde edilebilecek somut gerçeklerdir. Ancak çoğu görülen, duyulan ya da hissedilenlerden edindiğiniz izlenimlere dayanmaktadır. İşletme içindeki insanların tutum ve niyetlerini, örgüt kültürünü ve etik anlayışını içermektedir. Bilerek ya da bilmeden bütün bu unsurları hesaba katmaktasınız…bir sonuç çıkarırken onları kanıt olarak kullanırsınız...” Kanada Mali Müşavirler Enstitüsü (Ramos, 2004, 177-178) DURUKAN - ÖZKAN - DURAK

III. İç Kontrolün Etkinliğinin Değerlendirilmesine Yönelik ÖnerilerIII. Suggestions for Internal Control Effectiveness Assessment • Farkındalık • Bilgi Teknolojisi ve Uzman Sistemlerin Kullanımı • Awareness • Information Technology and the Use of Expert Systems DURUKAN - ÖZKAN - DURAK

3.1 Farkındalık3.1 Awareness İç kontrol işletme faaliyetlerine sistematik bir yaklaşım gerektirmektedir. İç kontrol sisteminin kurulumu ve denetlenmesi yönetimin sorumluluğundadır. Internal control requires a systems approach to business operations. Along these lines, establishment and supervision of internal control systems are the responsibility of management. DURUKAN - ÖZKAN - DURAK

3.2 Bilgi Teknolojileri ve Uzman Sistemler3.1 Information Technology and Expert Systems İş dünyasındaki teknolojik gelişmeler iç kontrol etkinliğinin değerlendirilmesinde kullanılan araçların yanısıra iç kontrol sistemlerinde kullanılan araçların da bilgi teknolojilerine adapte olmaları gerekmektedir. Due to the technological advancements in the business world, the tools used in internal control systems as well as the tools used to assess their effectiveness needs to incorporate information technology. DURUKAN - ÖZKAN - DURAK

3.2 Bilgi Teknolojileri ve Uzman Sistemler3.1 Information Technology and Expert Systems Uzman denetçilere karar vermede yardımcı araç ve bilgili bir asistan Uzmanlaşmamış yöneticilere veya tecrübesiz denetçilere eğitimde yardımcı eğitim aracı Decision aids and knowledgeable assistants to experts Tools to be used as supplemental training tools for non-experts, managers who lack the expertise to evaluate internal controls or inexperienced auditors DURUKAN - ÖZKAN - DURAK

IV. SonuçIV. Conclusion İç kontrolü değerlendirmek için farklı yollar bulunmaktadır. Hangi yöntem kullanılırsa kullanılsın, sonuçların yorumlanması önemlidir. Eğitimli bir bakış açısı ile değerlendirebilmek üzere yöneticilerin işletme faaliyetlerine sistematik bir yaklaşıma olan ihtiyacın farkında olmaları ve bilgi teknolojileri ve uzman sistemleri kullanabilmeleri gerekmektedir. Yöneticiler bu gerçeğin farkında olmalı ve bilgi eksiklikleri bulunan alanlarda kendilerini eğitmelidirler. There are different ways to assess internal control. Whatever method is used, the interpretation of the results is important. To make an educated evaluation, the managers should be aware of the need of a systematic approach to business operations and be able to utilize information technology and expert systems. Managers should be aware of this fact and educate themselves in the areas they lack knowledge. DURUKAN - ÖZKAN - DURAK