Download

1 / 15

150 likes | 847 Views

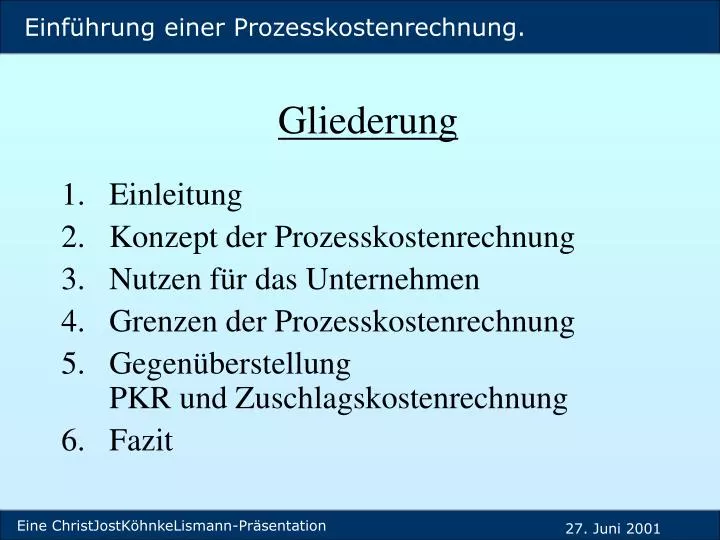

Gliederung. Einleitung Konzept der Prozesskostenrechnung Nutzen für das Unternehmen Grenzen der Prozesskostenrechnung Gegenüberstellung PKR und Zuschlagskostenrechnung Fazit. Einleitung. Intensivierung des Wettbewerbs Komplexere Leistungserstellung Folge:

E N D

Gliederung • Einleitung • Konzept der Prozesskostenrechnung • Nutzen für das Unternehmen • Grenzen der Prozesskostenrechnung • Gegenüberstellung PKR und Zuschlagskostenrechnung • Fazit

Einleitung • Intensivierung des Wettbewerbs • Komplexere Leistungserstellung Folge: Anstieg des Anteils der Gemeinkosten an den Gesamtkosten Vollkostenrechnung/PKR

Konzept der Prozesskostenrechnung • Analyse der Prozesse • Definition der Prozessgrößen • Ermittlung der Prozesskostensätze • Bildung von Hauptprozessen

Analyse der Prozesse • Beobachtungen • Zeitaufnahmen • Fragebögen • Interviews • Schätzungen

Definition der Prozessgrößen • Auswahl geeigneter „Cost-Driver“ • Festlegung der Prozessmengen • Feststellung der Prozesskosten

Bildung von Hauptprozessen • Bestimmung der passenden Prozessgrößen für jeden Hauptprozess • Zuordnung der Teilprozesse auf die Hauptprozesse • Ermittlung der Kostensätze der Hauptprozesse

Grundprozess der prozessorientierten Kalkulation Kosten Gemeinkosten Einzelkosten Direkte Zurechnung Kosten Hauptprozess A Kosten Hauptprozess B Restgemein- kosten Hauptprozesskosten-satz A x Costdriver Menge A Hauptprozesskosten-satz B x Costdriver Menge B Produkt-,auftrags, kundenspezifische Zuschlagssätze Kostenträger

Nutzen für das Unternehmen • Kalkulation auf Vollkostenbasis • Fixkostentransparenz • Basis zur Kennzahlenbildung • Wirtschaftlichkeitskontrolle • Kostenstellenleitern können zur Verantwortung gezogen werden

Nutzen für das Unternehmen • Identifikation von Kostentreibern und Prozessen • Produktivitätsbeurteilung • Hinweise auf Rationalisierungspotentiale • Mittel- und langfristiges Instrument der Entscheidungshilfe • Make-or-Buy-Entscheidungen

Grenzen der Prozesskostenrechnung • Hoher Erfassungsaufwand • Nur für repetitive Tätigkeiten geeignet • Lmn-Kosten können z.T. nicht verursachungsgerecht umgelegt werden • Kein Instrument für kurzfristige Entscheidungen

Unterschiede PKR zur Zuschlagskalkulation • Detaillierte Kostenzurechnung - insbesondere bei Diversifikationsstrategie • Keine Quersubventionierung wie bei Zuschlagskalkulation aber Verbundeffekte u.U. vernachlässigt

Unterschiede PKR zur Zuschlagskalkulation • Allokationseffekt • Degressionseffekt • Komplexitätseffekt

Fazit • Gut geeignet für Handel, Logistik & Dienstleistungsunternehmen aufgrund des hohen Anteils an Gemeinkosten • Ideale Ergänzung zu kurzfristigen Kostenrechnungssystemen • Verbesserte Abbildung und Steuerung indirekter Bereiche im Unternehmen