Download

1 / 35

350 likes | 590 Views

Ministerio de Hacienda y Crédito Público República de Colombia. IDENTIFICACIÓN DE PASIVOS E INFORMACIÓN CONTABLE EN EL AJUSTE FISCAL. Ministerio de Hacienda y Crédito Público República de Colombia. SANEAMIENTO FISCAL.

E N D

Ministerio de Hacienda y Crédito Público República de Colombia IDENTIFICACIÓN DE PASIVOS E INFORMACIÓN CONTABLE EN EL AJUSTE FISCAL

Ministerio de Hacienda y Crédito Público República de Colombia SANEAMIENTO FISCAL

Ministerio de Hacienda y Crédito Público República de Colombia VARIABLES • Estructura contable y procesos financieros • Veracidad y confiabilidad de la información • Resultados financieros

Ministerio de Hacienda y Crédito Público República de Colombia INSUMOS Y FUENTES • Libros de contabilidad, presupuesto y tesorería (SH) • Manuales de procesos y procedimientos (ET) • Informes de ejecución presupuestal (SH y CGR) • Estados contables (SH y CGN) • Información extracontable (funcionarios, dependencias, comités, externos)

Ministerio de Hacienda y Crédito Público República de Colombia ESTADOS CONTABLES • Información Financiera, Económica y Social (Formato CGN 96-001: activos, pasivos, patrimonio, ingresos, gastos, cuentas cero, cuentas de orden) • Balance (activos, pasivos, patrimonio) • Estado de actividad financiera, económica y social (ingresos, gastos) • Notas a los estados contable • Informe de evaluación del control interno

Ministerio de Hacienda y Crédito Público República de Colombia VERACIDAD Y CONFIABILIDAD DE LA INFORMACIÓN

Ministerio de Hacienda y Crédito Público República de Colombia CUENTAS CERO EJECUCIÓN PRESUPUESTAL Ingresos Totales Gastos Totales Reservas Presupuestales Cuentas por pagar

Ministerio de Hacienda y Crédito Público República de Colombia PRUEBAS DE CONSISTENCIA EN LA INFORMACIÓN CONTABLE Ejecución presupuestal = Cuentas de planeación y presupuesto Resultadopresupuestal Cuentas por pagar <= = Reservas presupuestales No hacen parte = Estado de tesorería = =

Ministerio de Hacienda y Crédito Público República de Colombia RESULTADOS FINANCIEROS

Ministerio de Hacienda y Crédito Público República de Colombia METODOLOGÍA DE ANÁLISIS • Composición y clasificación de activos. • Composición y clasificación de pasivos. • Determinación de pasivos no financieros de vigencias anteriores. • Análisis de solvencia y liquidez • Pasivos contingentes.

Ministerio de Hacienda y Crédito Público República de Colombia ACTIVOS : INFORMACION CONTABLE • EFECTIVO • INVERSIONES • RENTAS POR COBRAR • DEUDORES • INVENTARIOS • PROPIEDAD, PLANTA Y EQUIPO • BIENES DE BENEFICIO Y USO PUBLICO • RECURSOS NATURALES Y DEL AMBIENTE • OTROS ACTIVOS

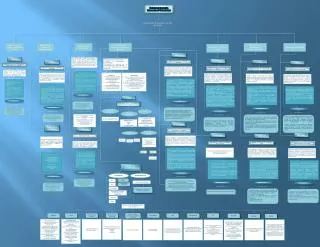

DEPARTAMENTIO: XXXXXXXXXXXXXX MUNICIPIO: XXXXXXXXXXXXXXX CGN-001/96 ENTIDAD: XXXXXXXXXXXX FECHA DE CORTE CATALOGO DE CUENTAS VALORES EN MILES CODIGO NOMBRE DE LA CUENTA CORRIENTE NO CORRIENTE TOTAL SALDO ACTIVO 1.348.297.061 4.318.869.577 5.667.166.638 100000 284.401.245 - 284.401.245 110000 EFECTIVO 7.214.005 82.333.551 89.547.556 120000 INVERSIONES 64.726.600 4.545 64.731.145 130000 RENTAS POR COBRAR 986.811.732 3.376.691 990.188.423 140000 DEUDORES 880.696 - 880.696 150000 INVENTARIOS - 238.487.192 238.487.192 160000 PROPIEDAD, PLANTA Y EQUIPO - 3.715.898.014 3.715.898.014 170000 BIENES DE BENEFICIO Y USO PÚBLICO - 1.747.972 1.747.972 180000 RECURSOS NATURALES Y DEL AMBIENTE 4.262.783 277.021.612 281.284.395 190000 OTROS ACTIVOS Ministerio de Hacienda y Crédito Público República de Colombia ACTIVOS : INFORMACION CONTABLE

Ministerio de Hacienda y Crédito Público República de Colombia ACTIVOS LIQUIDOS Atrás

Ministerio de Hacienda y Crédito Público República de Colombia PASIVOS : INFORMACION CONTABLE • OPERACIONES DE CREDITO PUBLICO • OBLIGACIONES FINANCIERAS • CUENTAS POR PAGAR • OBLIGACIONES LABORALES • PASIVOS ESTIMADOS • OTROS BONOS Y TITULOS EMITIDOS • OTROS PASIVOS

Ministerio de Hacienda y Crédito Público República de Colombia Atrás

Ministerio de Hacienda y Crédito Público República de Colombia PASIVO NO FINANCIERO DE VIGENCIAS ANTERIORES Atrás

Ministerio de Hacienda y Crédito Público República de Colombia ANALISIS DE SOLVENCIA O LIQUIDEZ Atrás - Siguiente

Ministerio de Hacienda y Crédito Público República de Colombia ANALISIS DE SOLVENCIA O LIQUIDEZ

Ministerio de Hacienda y Crédito Público República de Colombia ANALISIS DE SOLVENCIA O LIQUIDEZ

Ministerio de Hacienda y Crédito Público República de Colombia ANALISIS DE SOLVENCIA O LIQUIDEZ

Ministerio de Hacienda y Crédito Público República de Colombia RESPALDO DE PASIVO NO FINANCIERO Y RESERVAS EN ACTIVOS LÍQUIDOS Activos líquidos (-) Cuentas por pagar constituidas al cierre de la vigencia anterior (-)Reservas presupuestales constituidas al final de la vigencia anterior (=)Disponible o faltante para financiar pasivo de vigencias anteriores (-)Pasivo no financiero de vigencias anteriores (=)Disponible o faltante final

Ministerio de Hacienda y Crédito Público República de Colombia RESPALDO DE PASIVO NO FINANCIERO Y RESERVAS EN ACTIVOS LÍQUIDOS OPCION 1: Después de cubrir cuentas por pagar de la vigencia y las reservas presupuestales, resultan excedentes para financiar el pasivo de vigencias anteriores Justificación de la existencia de pasivo no financiero de v. a. Análisis de fuentes y usos (destinaciones específicas) Baja ejecución presupuestal Oportunidad de financiar mayor inversión

Ministerio de Hacienda y Crédito Público República de Colombia RESPALDO DE PASIVO NO FINANCIERO Y RESERVAS EN ACTIVOS LÍQUIDOS Justificación de la existencia de pasivo no financiero de v. a. Análisis de fuentes y usos (destinaciones específicas) Análisis de vencimiento de las obligaciones Grado de judicialización

Ministerio de Hacienda y Crédito Público República de Colombia RESPALDO DE PASIVO NO FINANCIERO Y RESERVAS EN ACTIVOS LÍQUIDOS OPCION3: Los activos líquidos alcanzan a cubrir solo las cuentas por pagar constituidas al cierre de la vigencia Justificación de la existencia de pasivo no financiero de v. a. Análisis de fuentes y usos (destinaciones específicas) Análisis de vencimiento de las obligaciones Grado de judicialización ¿Puedo llegar a acuerdos de pago? Atrás

PASIVO CIERTO Y EXIGIBLE Pasivo estimado (270000) Cuentas de orden acreedoras (900000) PASIVO CONTINGENTE Ministerio de Hacienda y Crédito Público República de Colombia ANALISIS DE CONTINGENCIAS • Las contingencias a valorar son las derivadas de: • Operaciones de Crédito Público • Contratos Administrativos • Sentencias y Conciliaciones • Se deben valorar a partir del momento en que se perfeccionan.

Ministerio de Hacienda y Crédito Público República de Colombia VARIABLES • Estructura contable y procesos financieros • Veracidad y confiabilidad de la información • Resultados financieros

Ministerio de Hacienda y Crédito Público República de Colombia Procedimiento de Control Interno Contable (Resolución 357 de 2008) Implementar y evaluar la efectividad de las acciones mínimas de control que deben realizar los responsables de la información financiera, económica, social y ambiental en los entes públicos, con el fin de garantizar razonablemente la producción de información contable confiable, relevante y comprensible.

Ministerio de Hacienda y Crédito Público República de Colombia ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE • Reconocimiento • Identificación • Clasificación • Registro y ajustes 2. Revelación • Elaboración de los estados, informes y reportes contables • Análisis, interpretación y comunicación de la información

Ministerio de Hacienda y Crédito Público República de Colombia PROCEDIMIENTOS DE CONTROL INTERNO CONTABLE • Depuración contable permanente y sostenibilidad. • Manuales de políticas contables, procedimientos y funciones. • Registro de la totalidad de las operaciones. • Individualización de bienes, derechos y obligaciones. • Reconocimiento de cuentas valuativas. • Actualización de los valores. • Soportes documentales. • Conciliaciones de información. • Libros de contabilidad. • Estructura del área contable y gestión por procesos.

Ministerio de Hacienda y Crédito Público República de Colombia PROCEDIMIENTOS DE CONTROL INTERNO CONTABLE • Comité Técnico de Sostenibilidad Contable. • Responsabilidad de los Contadores de las entidades públicas que agregan información. • Actualización permanente y continuada. • Responsabilidad en la continuidad del proceso contable. • Eficiencia de los sistemas de información. • Cierre contable. • Elaboración de estados, informes y reportes contables. • Análisis, interpretación y comunicación de la información. • Coordinación entre las diferentes dependencias.

Ministerio de Hacienda y Crédito Público República de Colombia ALTERNATIVAS DEPURACION PASIVO • Análisis información contable • Verificación documentos soportes • Identificación posibles acreedores • Cruce información entidades de seguridad social, parafiscales y demás entidades del orden nacional y/o territorial. • Inventario de procesos jurídicos en contra • Identificación de riesgos y contingencias

Ministerio de Hacienda y Crédito Público República de Colombia PRELACIÓN DE PAGOS PROGRAMA DE AJUSTE • Clasificación • Antigüedad • Exigibilidad - Judicialización • Monto • Costos asociados

Ministerio de Hacienda y Crédito Público República de Colombia PRELACIÓN DE PAGOS PASIVO NO FINANCIERO Mesadas pensionales • Obligaciones Laborales Prestaciones sociales Servicios personales Indemnizaciones • Contribuciones de Nómina Previsión social Aportes parafiscales • Otros Pasivos Transferencias Proveedores bienes y servicios

Ministerio de Hacienda y Crédito Público República de Colombia OTROS INSUMOS PARA FORMULAR PROGRAMAS DE AJUSTE • Identificación de acreedores que son deudores (Cruce de cuentas) • Análisis cuentas por cobrar • Venta de activos y/o daciones en pago

Ministerio de Hacienda y Crédito Público República de Colombia SEGUIMIENTO • Composición y clasificación de activos. • Composición y clasificación de pasivos. • Determinación de pasivos no financieros de vigencias anteriores. • Análisis de solvencia y liquidez • Pasivos contingentes • Consistencia de la información