Download

1 / 46

460 likes | 1.09k Views

BTW topics: de VAT package en oefeningen . IAB, 6 maart 2010 Jan Van Moorsel. Agenda. Identificatie en aangifteverplichtingen Herhaling: zetel versus vaste inrichting Aftrek van buitenlandse btw door de hoofdzetel via de aangifte van de vaste inrichting in een andere Lidstaat Opeisbaarheid

E N D

BTW topics: de VAT package en oefeningen IAB, 6 maart 2010 Jan Van Moorsel

Agenda • Identificatie en aangifteverplichtingen • Herhaling: zetel versus vaste inrichting • Aftrek van buitenlandse btw door de hoofdzetel via de aangifte van de vaste inrichting in een andere Lidstaat • Opeisbaarheid • 10 oefeningen

Achtergrond • “Cross-checking” tussen LS • Aangifte in Lidstaat leverancier/dienstverrichter • Aangifte in Lidstaat ontvanger • Toekenning btw-nummer aan ontvanger diensten onder verlegging • Bijkomende roosters BE btw-aangifte • Uitbreiding aangifteverplichting • Identificatie afnemers • Snellere gegevensuitwisseling • Eenvormige belastbare feiten

Registratieverplichting (1) • “BE”-nummer voor belastingplichtigen gevestigd in België • Uitzonderingen • artikelen 8 en 8bis W.Btw • belastingplichtigen die uitsluitend leveringen van goederen of diensten verrichten die krachtens artikel 44 zijn vrijgesteld en waarvoor zij geen recht op aftrek hebben • Registratieverplichting (“BE”-nummer) • Schuldenaar btw onder B2B-hoofdregel • Dienstverrichter B2B-hoofdregel (listingverplichting) • M.a.w. automatisch “BE”-nummer voor : • Kleine ondernemingen • Btw-eenheden en leden van een btw-eenheid

Registratieverplichting (2) • Toekenning “BE” nummer nummers zonder “BE” verdwijnen • Indiening van bijzondere btw-aangifte door ‘bende van 4’ • Btw-nummer is nu zeker geen indicatie meer voor recht op aftrek (indiening periodieke btw-aangiftes) • Algemene verlegging van heffing • Jaarlijkse klantenlijst • … Artikel 50 Btw-wetboek Parlementaire vraag nr. 426 dd. 23.04.2009 (Brotcorne)

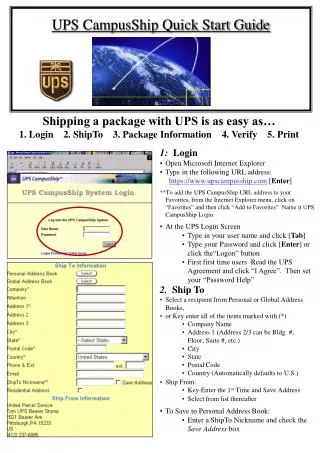

De BTW-aangifte Rooster 44

De BTW-aangifte • Nieuwe vakken • Rooster 44: diensten bedoeld door de nieuwe B2B regel • Rooster 88: idem voor inkomende handelingen – diensten bedoeld door de nieuwe B2B regel • Vak 55: verschuldigde btw • Vak 59: aftrekbare btw • Uitbreiding van de handelingen te rapporteren in rooster 00 • Nieuw vak voor nihil jaarlijkse klantenlisting

Rooster 44 van de BTW-aangifte • Rooster 44 is een nieuw vak (sinds 1/1/10) dat bedoeld is voor de maatstaf van heffing van dienstverrichtingen verricht aan een ontvanger gevestigd in een andere lidstaat wanneer die ontvanger gehouden is om er de BTW te voldoen en de handeling bijgevolg niet is vrijgesteld in die lidstaat • Tot eind 2009 werden zij opgenomen in rooster 47 • Deze handelingen moeten ook worden opgenomen in de intracommunautaire opgave (code S)

Listings – Concrete omzetting • Maandaangevers: per maand • Huidige drempels maandaangifte blijven behouden (1 mio – 200k) • Nieuwe drempel: 400.000 € ICL/jaar • Kwartaalaangevers: per kwartaal • Diensten en/of ICL+ABC • Uitzondering: > 100.000 ICL+ABC/kwartaal in huidig of afgelopen 4 kwartalen • 1 aangifte met aanduiding “L”, “S” en “T”

Btw-aangifte • Bijkomende roosters in de Belgische btw-aangifte • Rooster 44 : Diensten waarvoor de Buitenlandse btw is te voldoen door de medecontractant • Rooster 88 : Intracommunautaire diensten met verlegging van de heffing • Rooster 55 – Verschuldigde btw • Rooster 59 – Aftrekbare btw • Uitgebreidere rapportering • Rooster 00 • Roosters 81/82/83 • Nieuw rooster nihil klantenlijst

Gebruiksvoorwaarden voor rooster 44 • De klant is een belastingplichtige of een niet-belastingplichtige rechtspersoon die voor BTW geregistreerd is in een andere lidstaat • De dienst vindt plaats in een andere lidstaat krachtens de algemene plaatsbepalingsregel van artikel 21, §2 W.BTW (artikel 44 van de btw-richtlijn) • De ontvanger van de dienst is de schuldenaar van de BTW (let op vaste inrichting van de dienstverrichter: als hij er een heeft in het land van de ontvanger, mag deze niet tussenkomen in de transactie, zoniet geen rooster 44) • De dienst is niet vrijgesteld in het land van de plaats (land van de ontvanger)

De opgave van de intracommunautaire handelingen (de “listing”) – concreet • Maandelijkse indieners = maandelijkse listing • Drempels voor maandelijkse indiening blijven onveranderd (1 mio – 200.000 EUR) • Nieuwe drempel: 400.000 EUR intracommunautaire leveringen per jaar • Kwartaalaangevers: kwartaallisting • Eén listing voor alle handelingen; drie codes zijn voorzien: “L”, “S” en “T”

De nieuwe drempel van 400.000 EUR • De belastingplichtigen die aangiften op kwartaalbasis indienen, maar waarvoor het jaarlijks totaalbedrag meer bedraagt dan 400.000 EUR voor het geheel van de intracommunautaire leveringen van goederen, moeten maandaangiften indienen vanaf de eerste maand die volgt op het kwartaal in de loop waarvan de drempel overschreden werd. De referentieperiode voor het bedrag van 400.000 EUR begint op 1 januari 2010.

Nieuwe drempel van 400.000 EUR - voorbeeld • Een kwartaalaangever verricht de volgende intracommunautaire leveringen van goederen in 2010: • 1e kwartaal: 60.000 EUR • 2e kwartaal: 100.000 EUR • 3e kwartaal: 90.000 EUR • 4e kwartaal: 160.000 EUR • Totaal bedrag in 2010: 410.000 EUR • Deze belastingplichtige zal zijn btw-aangiftes op maandbasis moeten indienen voor de handelingen verricht vanaf 1 januari 2011 (eerste maandaangifte in te dienen voor 20 februari 2011)

De regel: voorrang aan de zetel van economische activiteit • De Belgische administratie gaat er van uit dat de plaats van de vaste inrichting als aanknopingspunt voor de plaats van de dienst ondergeschikt is en maar toepassing vindt indien het criterium van de zetel van de economische activiteit niet tot een rationele oplossing leidt inzake de plaats waar de werkelijke verbruiker van de dienst is gevestigd.

Afwijking – lokalisatie op de plaats van de vaste inrichting • Om de afwijking te kunnen toepassen, moeten in hoofde van de betrokken vaste inrichting bovendien in principe de volgende formele elementen aanwezig zijn die weliswaar nuttig maar op zich niet noodzakelijkerwijze voldoende zijn: • Het feit of het contract werd afgesloten door de vaste inrichting zelf • Dat de bestelbon uitgaat van de vaste inrichting • Dat de handeling wordt gefactureerd op naam en adres en onder het btw-nummer van de inrichting • Dat de betaling wordt verricht vanuit een rekening op naam van deze inrichting • Het is van belang dat de volledige verwerking van de commerciële en financiële documentatie mbt de handeling daadwerkelijk gebeurt via de vaste inrichting

Aftrek van “buitenlandse” BTW in hoofde van de hoofdzetel via de aangifte van zijn vaste inrichting in een andere lidstaat

Het begrip “actieve vaste inrichting”, Commissie/Italië, C-244/08, 16.07.2009 • “Actieve” vaste inrichting (overweging 30) • Het bestaan van actieve handelingen in de betrokken lidstaat (waar de voorbelasting wordt opgelopen) is de beslissende factor om de toepassing van de 8e en 13e ricthtlijnen uit te sluiten.

Het begrip “actieve vaste inrichting”, Commissie/Italië, C-244/08, 16.07.2009 • Een belastingplichtige die over een vaste inrichting beschikt in een andere lidstaat wordt door dat feit beschouwd als te zijn gevestigd in die lidstaat en kan de aftrek van de voorbelasting die drukt op zijn aankopen in die lidstaat uitoefenen, ongeacht of die kosten worden opgelopen door de vaste inrichting of rechtstreeks door de hoofdzetel die gelegen is buiten de lidstaat van de vaste inrichting

Nieuwe regels inzake opeisbaarheid Contra: HvJ, BUPA, C-419/02, r.o. 47

Aanschrijving 19/2009, punt 97 • Afwijking van vooruitfacturatie is niet meer van toepassing voor diensten onder de nieuwe verlegging van heffing • (onder voorbehoud van de eventuele toepassing van de regels inzake voorafgaande incassering) • Zie artikel 65 van de btw-richtlijn • Indien vooruitbetalingen worden gedaan alvorens de goederen zijn geleverd of de diensten zijn verricht, wordt de belasting verschuldigd op het tijdstip van de ontvangst van de vooruitbetalingen, ten belope van het ontvangen bedrag • Wat met art. 20 KB 1? Wat met art. 51, §2, 5°? • Daar gelden de Belgische regels (op grond van artikel 66 BTW-richtlijn) • Dus ook alle Belgische afwijkingen (inclusief vooruitfacturaties)

Aanpassing vrijstellingsregels • Enkele aandachtspunten • Uitbreiding vrijstellingen naar andere Lidstaten (vb. diensten in verband met uitvoer/invoer) • “Diensten” (niet langer: vervoer…) die rechtstreeks verband houden met goederen die vallen onder specifieke douaneregeling/T2/btw-entrepot • Opslagdienst btw/douane-entrepot vrijgesteld van btw ! • Diensten aan goederen onder dergelijke regeling vrijgesteld …zelfs indien in andere EU Lidstaat • Uitgebreidere lijst (o.a. verpakken, overpompen, beveiligen, …) • Algemene verwijzing naar vrijstelling in Lidstaat materiële uitvoering

Oefening 1 – De feiten • De boekhouding van uw bedrijf in België werd in 2003 uitbesteed aan een shared service center in Polen. • Jaarlijks rekent dit center een percentage van haar kosten door in functie van de winsten van de leden van de groep waartoe uw bedrijf behoort. • De doorgerekende kosten zijn in hoofdzaak: • Salariskosten • Directiekosten • Allerhande overhead (afschrijvingen, eenmalige kosten, enz) • Er zijn geruchten dat het shared service center per 1 januari 2010 zal verhuizen naar Amsterdam of naar Singapore.

Oefening 1 – De vragen • Wat is de btw-behandeling van de jaarlijkse factuur die uw onderneming van het shared service center ontvangt in 2009? • Wat is de btw-behandeling van de jaarlijkse factuur die uw onderneming ontvangt van het shared service center in 2010 dat dan in Amsterdam is gevestigd? • Wat is de btw-behandeling van de jaarlijkse factuur die uw onderneming ontvangt van het shared service center in 2010 dat dan in Singapore is gevestigd? • Gelieve aan te geven: • De plaats van de handelingen • De schuldenaar van de btw • De roosters in te vullen in de btw-aangifte

Oefening 2 – De feiten • Uw bedrijf in België organiseert haar jaarlijks personeelsfeest en doet daarvoor beroep op een Nederlands cateringbedrijf; de prijs is 20.000 EUR • Op dit personeelsfeest zijn ook de collega’s van uw zusterbedrijf in Luxemburg aanwezig, en ook de vertegenwoordigers van uw Duits bijkantoor • De cateringkost wordt als volgt gespreid: • 12.000 EUR voor de hoofdzetel in België • 6.000 EUR voor het zusterbedrijf in Luxemburg • 2.000 EUR voor het bijkantoor in Duitsland • In 2009 gaat het feest door in Brussel en in 2010 in Aken

Oefening 2 – De vragen • Waar denkt u dat de cateringdienst van de Nederlandse dienstverrichter belastbaar is • In 2009? • In 2010? • In welk land is de doorrekening belastbaar • In 2009? • In 2010? • Welke vakken van de btw-aangifte moeten in België worden ingevuld?

Oefening 3 – De feiten • Een Luxemburgse vennootschap is eigenaar van een gebouw in Londen en wenst dit te verkopen aan een Belgische vastgoedvennootschap • Uw bedrijf, een vastgoedmakelaar, bemiddelt bij de verkoop in opdracht van de Belgische koper en factureert hem een commissieloon

Oefening 3 – De vragen • Wat is de btw-behandeling van het commissieloon? • Gelieve ook te verduidelijken: • Waar de dienst plaatsvindt • Wie de schuldenaar van de btw is • De vakken die in de Belgische btw-aangifte moeten worden ingevuld

Oefening 4 – De feiten • De zaakvoerder/eigenaar van de vennootschap waarvoor u de boekhouding doet gaat op pensioen volgend jaar en wil de overdracht van de activiteiten naar zijn kinderen regelen. • In Frankrijk doet hij voor zijn Franse dochtervennootschap beroep op een lokale adviseur die hem adviseert over de toepasselijke successiewetgeving. • Het Franse adviesbureau factureert rechtstreeks aan de Belgische hoofdzetel.

Oefening 4 – De vragen • U ontvangt de factuur - wat moet u doen? • Welke entiteit moet deze factuur inboeken? • Gelieve ook aan te geven: • Wat de plaats van de handeling is • Wie de schuldenaar van de btw is • Welke vakken van de Belgische btw-aangifte moeten ingevuld worden.

Oefening 5 – De feiten • Een onderneming A, gevestigd in Parijs en groothandelaar in informaticamateriaal, slaagt er niet in om een stock van 1000 inktjetprinters te verkopen • Op 3 februari 2010 ondertekent zij een contract met onderneming C gevestigd in Luik waarbij C een koper moet vinden voor de 1000 printers. De commissie van C bedraagt 10% van de verkoop. • Op 12 januari 2010 laat C aan A weten dat hij een koper B heeft gevonden in België, een detailhandelaar in Brussel. De bedongen prijs is € 50.000 zonder btw. • A aanvaardt het bod en laat de goederen versturen van Parijs naar Brussel.

Oefening 5 – De vragen • Voor de twee contracten ten bezwarende titel, gelieve te preciseren: • Waar de plaats van de handeling is • Wie de schuldenaar van de btw is • Wat het bedrag van de verschuldigde btw is • Of er eventueel een vrijstelling van toepassing is • Welke vakken van de Belgische btw-aangifte die B en C moeten invullen • Of er andere declaratieve verplichtingen zijn in hoofde van de betrokken belastingplichtigen.

Oefening 6 – De feiten • Een transporteur gevestigd in Rotterdam verzorgt een vervoer voor rekening van een multinational gevestigd in Brussel van ijzererts van Singapore naar Hong-Kong. • Gelieve gemotiveerd uw antwoord te geven op de vragen waar de plaats van de dienst is en wie de schuldenaar van de btw is. Duidt ook aan welke vakken van de Belgische btw-aangifte moeten ingevuld worden.

Oefening 7 – De feiten • Onderneming A is een leverancier van bewakingscamera’s gevestigd in Arnhem, Nederland. A heeft 50 camera’s verkocht aan de bank B in Brussel die een bijkantoor heeft in Luxemburg. • Het contract werd op 10 januari 2009 ondertekend voor een bedrag van € 60.000 excl. BTW. • Bank B heeft aan A zijn Belgisch btw-nummer meegedeeld. • De camera’s zijn bestemd voor het Luxemburgs bijkantoor en worden er op 15 januari naartoe gestuurd.

Oefening 7 – De vragen • Er wordt u gevraagd om: • De plaats aan te geven van de intracommunautaire verwerving van de goederen door B • Aan te duiden wie de schuldenaar van de btw is en in welke lidstaat • Een uitspraak te doen over de aftrek van de btw met betrekking tot de btw die verschuldigd is door de intracommunautaire verwerving en ook om de voorwaarden te geven voor een eventuele terugbetaling van de verschuldigde btw.

Oefening 8 – De feiten • Belastingplichtige A verricht betalings- en ontvangstverrichtingen voor belastingplichtige B • A is gevestigd in België en beschikt niet over een vaste inrichting in de lidstaat waar B is gevestigd.

Oefening 8 – De vragen • Hoe moet A zijn Belgische btw aangifte invullen?

Oefening 9 – De feiten • Een advocaat gevestigd in België (vrijgestelde belastingplichtige zonder recht op aftrek) geeft een fiscaal advies aan een onderneming die voor btw geregistreerd is in Nederland

Oefening 9 – De vragen • Waar is de plaats van de dienst en wie is de schuldenaar van de btw? • Wat zijn de gevolgen inzake de btw-registratie en aangifteverplichtingen? • Moet de advocaat een factuur uitreiken?

Oefening 10 – De feiten • Een andere advocaat gevestigd in België (vrijgestelde belastingplichtige zonder recht op aftrek) laat zijn wagen herstellen door een garage in Rijssel.

Oefening 10 – De vragen • Waar vindt de dienst van de herstelling plaats en wie is de schuldenaar van de BTW? • Wat zijn de gevolgen in verband met de BTW-registratie en aangifteverplichtingen?

Bedankt voor uw aandacht Jan Van Moorsel Ernst & Young Tax Consultants Vennoot Tel. 02 774 93 77 Email jan.van.moorsel@be.ey.com Succes!