Download

1 / 27

270 likes | 351 Views

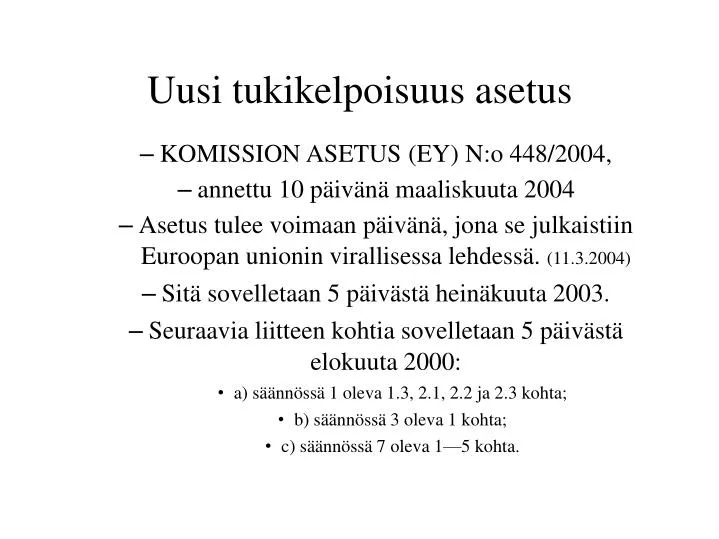

KOMISSION ASETUS (EY) N:o 448/2004, annettu 10 päivänä maaliskuuta 2004 Asetus tulee voimaan päivänä, jona se julkaistiin Euroopan unionin virallisessa lehdessä. (11.3.2004) Sitä sovelletaan 5 päivästä heinäkuuta 2003. Seuraavia liitteen kohtia sovelletaan 5 päivästä elokuuta 2000:

E N D

KOMISSION ASETUS (EY) N:o 448/2004, annettu 10 päivänä maaliskuuta 2004 Asetus tulee voimaan päivänä, jona se julkaistiin Euroopan unionin virallisessa lehdessä. (11.3.2004) Sitä sovelletaan 5 päivästä heinäkuuta 2003. Seuraavia liitteen kohtia sovelletaan 5 päivästä elokuuta 2000: a) säännössä 1 oleva 1.3, 2.1, 2.2 ja 2.3 kohta; b) säännössä 3 oleva 1 kohta; c) säännössä 7 oleva 1—5 kohta. Uusi tukikelpoisuus asetus

Sääntö 1: Tosiasiallisesti suoritetut maksutLopullisen edunsaajien maksut • Tosiasialliset kustannukset • Poistot • jos ei aikaisemmin tuettu • poistosuunnitelman mukaisia • vain projektin ajalta • Luontaissuoritukset • arvo voidaan puolueettomasti todeta ja tarkastaa

Sääntö 1: Tosiasiallisesti suoritetut maksut • Menojen osoittaminen • maksukuitit • kirjanpitoasiakirjat • jos hankintaa ei ole kilpailutettu tukea vain tosiasiallisiin kustannuksiin • Alihankinta • tuotettava projektille lisäarvoa • ei prosenttiperusteisia sopimuksia

Yleishallinnon kustannukset • mihin perustuvat puhelin, atk, kiinteistö yms. menot? • uskottava laskelma kokonaiskustannuksista ja projektin osuudesta • ei laskennallisia ”prosenttiosuuksia”

Välilliset kustannukset (menonsiirtokirjaukset) • Hintana käytettävä osuutta alkuperäisestä menosta (ei katetta) • kirjataan yleensä ulkoisena tapahtumana (molemmat tilit!) • Jakoperuste: • todellisena käytön mukaisena osuutena laskusta, esimerkiksi kappalemäärän mukaan • sopimuksen mukaan

Välilliset kustannukset (menonsiirtokirjaukset) • Voidaan käyttää silloin, kun ei ole kyse sisäisen palvelun myynnistä, vaan kahdelle tai useammalle yksikölle yhteisenä syntyneen erän jakamisesta yksiköiden kesken (ei tarvita toiminnan ohjaamisen kannalta – ei mielekästä sisällyttää talousarvioon) • esim. eräät keskitetyt hankinnat (puhelinmenot, atk-laitteet), osuus yhteisestä vuokrasta, osuus yhteisestä palkasta jne.

”Välilliset kustannukset”Henkilöstökustannukset Palkkakustannukset Ota riittävän usein raportti projektin seurantakohteelle kirjautuneista palkkauskustannuksista henkilösivukuluineen ja työtunneista henkilöittäin. Jos projektiin osallistuu useampia vastuualueita/yksiköitä, tarkista projektille kohdistetut palkat on asianmukaisia kaikilta osin • Palkkojen osalta noudatetaan voimassa olevaa VES:ä tai TES:ä • Palkoista pitää päättää normaalin päätöksen teon mukaisesti • Palkanmaksun perusteet tulee asianmukaisesti eritellä ja dokumentoida • Henkilökunnan palkkaaminen pitää olla asianmukaista HUOM. LOMARAHA JA LOMA-AJAN PALKKA! tarkista, että projektille kohdistuvat vain projektin maksamiin palkkoihin liittyvät menot

Sähköinen tosite EU-hankkeissa • Komission asetus 27.12.2002 Nro 2355/2002 • Vahvisti meillä kirjanpitolakiin kirjatun menettelyn • ts. sähköinen tosite on hyväksyttävä

Tulo vähennetään menosta • Rahoitussuunnitelmaan sisällytetyt rahoitusosuudet eivät ole ”tuloa”

Projektin tulot ja yksityinen rahoitusosuus • kannetaanko maksut asianmukaisesti • kirjataanko maksut projektikirjanpitoon • viedäänkö maksut ja rahoitusosuudet oikein maksatushakemuksiin • päätöksessä voi olla ehto: ”toteuttaja on myös vastuussa siitä, että projektille suunnitellut ja hyväksytyt kustannusarvion mukaiset muut rahoitusosuudet toteutuvat hyväksytyn suunnitelman mukaisesti”

Sääntö 3: Rahoituskulut, muut maksut ja oikeudelliset kulutPääsääntöisesti ei tukikelpoisia • Jos rahoittaja edellyttää oman pankkitilin avaamista sen kustannukset ovat tukikelpoisia • Oikeudellisten, teknisten ja taloudellisten asiantuntijoiden sekä tilinpitäjien ja –tarkastajien palkkiot ovat tukikelpoisia

Sääntö 7: Alv ja muut verot ja maksut • Alv on tukikelpoinen meno vain, jos lopullinen edunsaaja tai yksittäinen tuen loppukäyttäjä on maksanut sen. • Vähennyskelpoinen alv ei saa missään muodossa olla tukikelpoinen meno edes silloin, kun lopullinen edunsaaja tai yksittäinen tuen loppukäyttäjä ei sitä tosiasiallisesti vähennä. • Lopullisen edunsaajan tai yksittäisen tuen loppukäyttäjänasemaa julkishallinnossa tai yksityisellä sektorilla ei oteta huomioon arvioitaessa tämän säännön mukaista alv:n tukikelpoisuutta.

Maksetun arvonlisäveron tukikelpoisuusArvonlisäveroratkaisu tapahtuu projektikohtaisestiTuensaajan (verovelvollisen) ratkaistava

Sääntö 11: Rakennerahastojen hallinto- ja toteuttamiskulut • Osa säännöksistä koskee ensisijassa jäsenvaltion ja komission välistä suhdetta • Julkishallinnon kustannukset silloin kun ne eivät ole normaalia ”viranhoitoa” • Hankkeeseen liittyvät julkishallinnon maksut (luvat yms.) ovat tukikelpoisia.

Sääntö 12: Menojen tukikelpoisuus toimen toteuttamispaikan mukaan • Rakennerahastoista rahoitettavat toimet on pääsääntöisesti toteutettava tukikelpoisella alueella.

Projektien ”tärkeät” asiat • Tavoitteen toteutuminen • mitä projektisuunnitelmassa luvattiin! • projektisuunnitelman ajantasaisuus • suoriteraporttien / suoritteiden toteutuminen (dokumentointi) • Kulujen tukikelpoisuus • Kulujen osittaminen kirjanpidossa • Kilpailuttaminen • ”kumppanit” todellisen kustannuksen vaatimuksen piirissä • Rahoitusosuuksien toteutuminen • rahoitussuhteiden toteutuminen • yksityisen rahoitusosuuden toteutuminen ja dokumentointi • osallistumismaksut • osallistujien palkkakustannukset • Toiminnalliset toteutumatiedot • dokumentointi

Hankintamenettely projektissa Tulkinnat, ohjeet ja suositukset

Kilpailuttamisen sääntelyperusta Hankintalaki (Laki julkisista hankinnoista 23.12.1992/1505) Kynnysarvon ylittäviä hankintoja koskevat asetukset A kynnysarvot ylittävistä tavara- ja palveluhankinnoista sekä rakennusurakoista 29.5.1998/380 A kynnysarvot ylittävistä vesi- ja energiahuollon, liikenteen ja teletoiminnan alalla toimivien yksiköiden hankinnoista 29.5.1998/381

Avoin menettely Hankinnasta ilmoitetaan avoimesti Kaikilla halukkailla mahdollisuus osallistua tarjouskilpailuun Ilmoitus esim. JULMA:ssa, hankintayksikön omilla nettisivuilla, sanomalehdessä tms.

Rajoitettu menettely Tarjouksia pyydetään hankintayksikön valitsemilta toimittajilta Pääsäänt. vähintään viideltä, jos tarjoajia on riittävästi saatavilla

Suora hankinta Vain erityisistä syistä, esim. Hankinnan vähäinen arvo ei vahvistettua euromäärää Hankinta vähäinen, jos hankintamenettelyn kulut ylittävät itse hankinnan arvon Hankintayksiköiden oman sisäiset ohjeet vähäisistä hankinnoista Hankinta-asetuksen 14 §:ssä mainituilla perusteilla: Aiemmassa hankintamenettelyssä ei ole saatu tarjouksia Ei tarjouksia lainkaan tai tarjouspyynötä vastaamattomia

Suorahankinta (2) Tekniset tai taiteelliset syyt tai yksinoikeuden suojelemiseen liittyvät syyt Vain tietty toimittaja voi toteuttaa hankinnan (esim. patentin haltija, taiteilija tms.) Hankintayksiköstä riippumaton kiire Esim. uuden laitteen hankkiminen rikkoutuneen tilalle tuotannon jatkumisen turvaamiseksi, onnettomuustilanne tms. Tavarahankintoja koskeva tutkimus, kokeilu tai tuotekehitys Esim. prototyypin valmistus

Suorahankinta (3) Tavarahankintoja koskeva lisätilaus Aikaisemman toimituksen osittainen korvaaminen tai laajentaminen ja toimittajan vaihtamisen aih. vaikeudet Sopimusten voimassaoloaika enint. 3 vuotta Lisäurakka tai -palvelu Sopimusta voidaan jatkaa, jos lisäurakka/-palvelu on ennalta arvaamattomista syistä osoittautunut välttämättömäksi; ei voida erottaa pääsopimuksesta ilman huomattavaa haittaa taikka lisäurakka/-palvelu on ehdottoman välttämätön sopimuksen loppuunsaattamiseksi lisäurakan/-palvelun kokonaisarvo saa olla enint. 50 % alkuperäisen hankinnan arvosta