Download

1 / 24

260 likes | 593 Views

Abb. 10-1. Managementsysteme und ihr Kontext. externer Kontext. Hohe Dynamik, Komplexität und Diversität eines globalen Umfeldes Vielfältige und teilweise konfliktäre Stakeholder-Erwartungen Unvorhersagbarkeit und Mehrdeutigkeit Diskontinuierliche Entwicklungen Wirtschafts- und Branchenzyklus

E N D

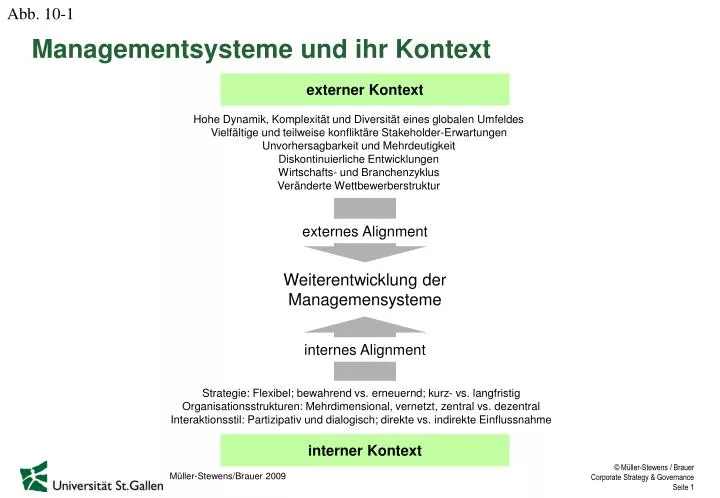

Abb. 10-1 Managementsysteme und ihr Kontext externer Kontext Hohe Dynamik, Komplexität und Diversität eines globalen UmfeldesVielfältige und teilweise konfliktäre Stakeholder-Erwartungen Unvorhersagbarkeit und MehrdeutigkeitDiskontinuierliche EntwicklungenWirtschafts- und Branchenzyklus Veränderte Wettbewerberstruktur externes Alignment Weiterentwicklung der Managemensysteme internes Alignment Strategie: Flexibel; bewahrend vs. erneuernd; kurz- vs. langfristig Organisationsstrukturen: Mehrdimensional, vernetzt, zentral vs. dezentral Interaktionsstil: Partizipativ und dialogisch; direkte vs. indirekte Einflussnahme interner Kontext Müller-Stewens/Brauer 2009

Abb. 10-2 Zentrale Managementsysteme im Vergleich Durch das Corporate Management mit Managementsystemen verfolgte Zwecksetzungen • CorporatePlanungssystem • FestlegungderAusrichtung(Rahmen und Strategie) • KoordinationderTeilstrategien • Definition vonPrioritäten • Vorgabenfür operative Pläne • CorporateControlling System • Controlling von Annahmen, Aufwand, Verhalten und Ergebnissen • Identifikation und Steuerung von Zielabweich-ungen • BeschleunigungderLernprozesse • Managemententwicklung • Zeitgerechtes Bereitstellen ge-eigneterFüh-rungskräfte, die eine nachhaltige Entwicklung des Unternehmens sicherzustellen vermögen • Anreizsysteme • Gewährleistung normen- und strategiekonfor-men Verhaltens • Gewinnung und Bindung von qualifizierten Mitarbeitern • Förderung von Leistung Corporate Human Ressourcen System Strategieformulierung Strategieimplementierung Reduzierte Zielabweichung und Informationsasymmetrie Chakravarthy/Lorange (1991)

Abb. 10-3 Kalenderbasierter, periodischer und koordinierenderProzessStrategischePlanung Bezugseinheiten: Die strategischen Organisationseinheiten auf der ersten Führungsebene Flankierender,kontinuierlicher Prozesszur Identifikation und Bearbeitung bedeutsamer externer Entwicklungen StrategischeVorausschau Bezugseinheiten:Chancen/Risiken Flankierender,aperiodisch initiierter Prozess zur gezielten Vertiefung und Umsetzungkomplexer Strategieelemente StrategischeInitiativen Bezugseinheiten:Strategische Themen Aufbau eines Corporate Planungssystems Müller-Stewens/Brauer 2009

Abb. 10-4 Ablaufstruktur einer Corporate Planung Unternehmensleitung inInteraktion mit dem Aufsichtsorgan Unternehmensleitung inInteraktion mit den Leitungen der strat. Organisationseinheiten Strategiearbeit derUnternehmensleitung Strategiearbeit in denstrat. Organisationseinheiten Jan Feb März April Mai Juni Juli Aug Sep Okt Nov Dez 1 Strategie- und Trendforum 2 3 4 AbstimungErgebnisse der Klausur Strategieklausur 1: Review Corporate Strategy Strategie-Briefing derOrganisationseinheiten Strategie- und Trendreview in den Organisationseinheiten 5 6 Strategiedialog 9 8 7 Abstimmung Entscheide der Klausur Strategieklausur 2: Entscheid Corporate Strategy Strategie-Vorgaben an die Organisationseinheiten 10 Strategische Planung, Budgetierung undFinanzplanung in denOrganisationseinheiten 12 11 13 AbstimmungEntscheide der Klausur Strategieklausur 3Entscheid Finanzplan Freigabe Finanzplan der Organisationseinheiten Müller-Stewens/Brauer 2009

Abb. 10-5 BASF: Aufbau und Anbindung des Bereichs SPC Vorstandsvorsitzender SPC berichtet an … Strategic Planning & Controlling Backoffice Services Innovation - Scouting Information Management Strategies Strategic Controlling Strategic Projects • Foresight Projects • Strategy Development • Risk & Controlling • Special Projects • Competitive Intelligence • Economic Research Müller-Stewens/Brauer 2009

Abb. 10-6 BASF: Strategischer Foresight-Prozess „ Futuring“ / „Future Management“ strategischer Dialog / strategische Planung • Szenarien Makroökonomische Umfeld - und Szenarienanalyse • Wild Cards Gruppenstrategie (Basisprozess) • Trends • Weitere Makroökonomische Triebkräfte • Szenarien Demografie Globalisierung Verbrauchsmuster Demografie Globalisierung • Wild Cards Regionalstrategien • Trends • Weitere Rohstoffe & Umwelt Rohstoffe & Umwelt Regulation & Regulation & NGOs NGOs Geschäftseinheitsstrategien • Szenarien Endkonsumenten Industriekunden Chemieindustrie Analyse der • Trends Marktentwicklungen • Trends Neue Technologien • Szenarien Analyse des • Gaming Wettbewerbsumfelds • (Mega - ) Innovation - Scouting (Erweiterung) Trends Wachstumsoptionen und • Kreativ - Networking Ideen - „ Cross - Freigabe SC Geschäftsentwicklung methoden & Ideen - Manage - Opportunity - & Projekt - • Geschäfts - sammlung ment Evaluation “ Initiierung potenziale Produktstrategien • Produkt - Trendforschung (Erweiterung) ideen • Weitere Marktstrategien Trend - Aktions - & Ableitung Tiefen - Produkt - Identifi - Innovations - Analyse ideen kation felder Leistungsmasse & - überwachung Globales Geschäftsumfeld • Szenarien Frühwarnung (Erweiterung) • Gaming Risiko - Assessment Issue - • Issues Issue - Issue - Issue - Analyse & • Trends Scanning Clustering Selektion - Filterung • Szenarien Strategisches Controlling • Weitere Aktualisierung Müller-Stewens/Brauer 2009

Abb. 10-7 Der Gruppenstrategieprozess • Unternehmen mit Wissensvorsprung Initiativen 1 • Hohe Investitionen Vertraut Relativer Ergebnis - beitrag Aufbau von 5 F ä higkeiten Unbekannt Risiko Aufbau neuer • Wettbewerber mit Gesch ä ftsfelder Wissensvorsprung • Kleinere bis mittlere Investionen für Anpassung des Wissensaufbau 8 Gesch ä ftsportfolios Unsicher • Vollst ä ndig neues T ä tigkeitsfeld • Kleinere Einstiegs - investionen Reife in 2 - 3 Reife in 1 - 2 Reife in 3+ Jahren Jahren Jahren Zeithorizont Bryan (2002)

Abb. 10-8 bottom up von aussen Phasenmodell eines Pipelineprozesses top down von innen Kontextgestaltung:Bereitstellung innovationsfördernder Rahmenbedingungen Retention: Überführung derverbleibenden Ideenin die Linie Selektion: Auswahl der vielver-sprechendsten Ideen Variation: Exploration von Ideenzur inhaltlichen Füllungder Pipeline Müller-Stewens/Brauer 2009

Abb. 10-9 Eingrenzung des Suchraums Nachhaltig:Die Idee muss unseren Kriterien für Nachhaltigkeitgerecht werden Sinnstiftend:Die Idee muss uns unserer Vision näher bringen Suchraum unbewusste Grenzziehung 1 4 unbewusste Grenzziehung 2 3 Kompetenz-basiert:Die Idee soll Nutzen ausvorhandenen Expertisen ziehen können Attraktiv:Die Idee muss unserenSelektionskriterien für einattraktives Geschäft gerecht werden Müller-Stewens/Brauer 2009

Abb. 10-10 Steuerung des Innovationsstrom bei 3M Ideen- gewinnung und Selektion Produktentwicklung und Preisbildung Empfehlung und Zustimmung Markteintritt Konzeption und qualitative Erprobung Modellierung und quantitative Erprobung Imple-men- tierung Post- launch 1 2 3 4 5 Filter: Fokus auf Schwer-punktideen basie-rend auf systema-tischem Screening Filter: Fokus auf durchführbare Konzepte für Modellierung und quantitative Erprobung Filter: Fokus auf quanti-tativ getestete Produkt-konzepte, welche vordefinierte quantitative Erfolgskriterien erfüllen Kritisches Tor: Nur Konzepte einführen, die alle Anforderungen des Geschäfts-planes erfüllen und vom Vorstand genehmigt sind Tor: Lenken und adäquate Massnah-men treffen im Falle von negativen Abweichungen (Post launch review; Produktüber-wachungscockpit) 1‘200 Projekte in der Pipeline Müller-Stewens/Brauer 2009

Abb. 10-11 Phasen im Innovation Jam 2006 der IBM Phase Dauer Input Teilnehmer Methode Output Ideengenerierung Ideenverfeinerung • 72 Std.: 24.-27. Juli 2006 • 72 Std.: 12.-15.September 2006 • Wenige Grobthemen, die vorgegeben waren, bei denen Innovationen verfolgt werden sollten ("gesund bleiben", "ein besserer Planet "etc.) • Fokus auf 31 Ideen aus derersten Phase • 150.000 Personen aus 104 Ländern • z.B. IBM Mitarbeiter, Familienmitglieder, Universitäten, Geschäftspartner und Kunden aus 67 Unternehmen • Immer noch relativ viele in- und externe Teilnehmer • Trotzdem aber bereits schon starkausgedünntes Teilnehmerfeld • Diskussion durch Experten moderiert • Test und Verfeinerung der Ideen durch das Beantworten einfacher Fragen wie: • Wer würde wohl ein solches Produkt kaufen? • Über welchen Kanal könnte man das Produkt anbieten und verkaufen? • Könnte man die Idee mit bestehenden Technologien verwirklichen oder wären neue Erfindungen erforderlich? • Primär eine offene Diskussion zur Entwicklung neuer Ideen, die nur durch die Grobthemen – 25 Cluster von Technologien - leicht eingeschränkt war. Zu jedem Cluster gab es eine Website mit Informationen. • Überprüfung von Schlüsseldimensionen der Geschäfte und der Gesellschaft in Bezug zu neuen Technologien, um neue Ideen für Produkte, Dienste, Geschäftsmodelle und Modellinnovationen zu generieren. • In 10 ausgewählte Ideen für neue Geschäftsideen werden über die folgenden beiden Jahre 100 Mio. USD investiert. • 46.000 neue Ideen für Innovationen sind eingegangen und wurden in konkrete Vorschläge gefasst. • Sie explorierten IBM's fortgeschrittenste Technologien und erprobten ihre Anwen-dung auf Probleme unserer Zeit und neu entstehende Geschäftschancen. Müller-Stewens/Brauer 2009

Abb. 10-12 Zwei komplementäre Prozessmodi & "Running the firm"Verbesserung der Positionierung der bestehenden Geschäfte Managerieller Modus Strategische Planung(verbunden mit Budgetierung) Phasen:Formulierung, Implementierung "Changing the firm"Suche nach neuen Ideenmit Bezug zum normativen Rahmenunabhängig von bestehenden Strukturen Unternehmerischer Modus Evolutionärer, experimenteller Ansatz(verbunden mit Vergleichen zur Marktentwicklung) Phasen:Variation, Selektion, Retention & Exploitation Exploration Müller-Stewens/Brauer 2009

Abb. 10-13 Formen eines Corporate Controlling 1. BM legt nicht die gleichen Informationen zugrunde. Stimmen Corporate Management und Nein 2. BM gelangt zu anderer Interpretation der Sachlage. Business Management (BM) in der 3. BM fühlt sich nicht für das Thema verantwortlich Problemdefinition überein? (kein "Sense of Ownership"). Ja 4. BM sieht andere Themen als dringlicher. Nein Gibt das Business Management dem 5. BM sieht Mehrwert für das Unternehmen als zu gering an. Thema die gleiche Priorität? 6. Anreizsysteme (z. B. Entlohnung) verursachen andere Priorisierung durch BM. Ja 7. Keine Einigung über Ziele u./o. Mittel/Aktivitäten . Nein 8. Ursprünglich intendierte Pläne wurden nicht Verläuft die Implementierung vollständig umgesetzt. erfolgreich? 9. Unerwartete Ereignisse oder neue Themen behindern die Implementierung. Müller-Stewens/Brauer 2009

Abb. 10-14 Ausgestaltungsformen eines Corporate Controlling Be-zugs-ebene Controlling-form Bezogen auf den Input: Annahmen-Controlling Bezogen auf den Throughput: Verhaltens-Controlling Bezogen auf den Output:Ergebnis-Controlling Corporate-Ebene Welche Wirkungen haben die bisherigen Aktivitäten bzgl. der Unternehmensziele gezeigt? Ergab die bisherige Umsetzung die intendierten Resultate? Wie hat man sich insbesondere bzgl. der Ziele, die mit angestrebten Corporate-Wettbewerbsvorteilen verbunden sind, entwickelt? Wurden der normative Rahmen und die Corporate Strategy über Aktivitäten auf der Corporate-Ebene so implementiert, wie es intendiert war? Befindet man sich dabei im vereinbarten Zeitrahmen? Treffen die zentralen Annahmen, auf die der normative Rahmen und die Corporate Strategy aufbauen, derzeit noch zu? Wurden ausreichend neue Trends sowie Chancen und Risiken, denen sich das MGU als Ganzes gegenüber sieht, berücksichtigt? Geschäfts-EbeneStrategische Geschäftseinheiten,Sekundäreinheiten Welche Wirkungen haben die bisherigen Aktivitäten bzgl. der auf der Geschäftsebene getroffenen Zielvereinbarungen gezeigt? Ergab die bisherige Umsetzung die intendierten Resultate? Wie hat man sich insbesondere bzgl. der Ziele, die mit angestrebten Wettbewerbsvorteilen verbunden sind, entwickelt? Wurden die vereinbarten Geschäftsstrategien über Aktivitäten auf der Geschäfts-Ebene so implementiert, wie es intendiert war?Erfüllt man die vereinbarten Rollen im Portfolio? Befindet man sich dabei im vereinbarten Zeitrahmen? Treffen die zentralen Annahmen, auf die die Geschäftsstrategien aufbauen, derzeit noch zu? Wurden ausreichend neue Trends sowie Chancen und Risiken, denen sich die Geschäfte gegenüber sehen, berücksichtigt? Center-EbeneService-Center,Kompetenz-Center Welche Wirkungen haben die bisherigen Aktivitäten bzgl. der auf der Center-Ebene getroffenen Zielvereinbarungen gezeigt?Ergab die bisherige Umsetzung die intendierten Resultate? Konnten die mit Service-Center angestrebten Kostenvorteile erzielt werden? Konnten die mit dem Kompetenz-Center angestrebten Differenzierungsvorteile erzielt werden? Wurden die vereinbarten Center-Strategien über Aktivitäten auf der Center-Ebene so implementiert, wie es intendiert war? Befindet man sich dabei im vereinbarten Zeitrahmen? Treffen die zentralen Annahmen, auf die die Geschäftsstrategien aufbauen, derzeit noch zu? Wurden ausreichend neue Trends sowie Chancen und Risiken denen sich die Center gegenüber sehen, berücksichtigt? Müller-Stewens/Brauer 2009

Abb. 10-15 Enterprise Risk Management-Bezugsrahmen der Zurich Financial Services Strategic Risik Management Risk Communication and Disclosure Risk Management Operations RiskQuantification Risk Governance and Risk Culture Müller-Stewens/Brauer 2009

Abb. 10-16 Be-urtei-lung Pro-mo- tion Net-wor- king Re- crui- ting Ent-loh- nung Trai- ning Bin-dung Aus-stieg Integrierter Managemententwicklungsprozess Müller-Stewens/Brauer 2009

Abb. 10-17 Siemens: Das globale Aktienbeteiligungsprogramm Ebenen Beteiligungsprogramme Vorstand Share Matching Plan Für je 3 erworbene Aktien, die über einen Zeitraum von 3 Jahren gehalten werden, gewährt Siemens eine Aktie kostenlos Führungskräfte investieren in Siemens Aktien per Prämienaufschub (max. 50 % der Prämie) Stock Awards (LTI) • Der neue Long Term Incentive Plan (LTI) ist ein Restricted Stock Plan Share Ownership Guidelines • Verpflichtung, ein festgelegtes Vielfaches des Grundeinkommens in Siemens Aktien zu halten Top Executives GPL1) 1 GPL 2 Senior Management GPL 3 GPL 4 • Mitarbeiter investieren in Siemens Aktien(max. 3 - 5 % des Jahresgesamtein-kommens) Management AT2) Tarif Förderung der Mitarbeiteridentifikation mit dem Unternehmen Beteiligungsbasierter Incentive mit ausgeglichenem Chancen-/Risiko-Profil Bekundung des Management-Engagements 1) Global Position Level 2) Außertariflich Siemens

Abb. 10-18 Aktienoptionen aus Sicht verschiedener Shareholder Müller-Stewens/Brauer 2009

Abb. 10-19 Ranking von Optionsprogrammen Spitze Schluss Neu Union Investment

Abb. 10-20 Trends bei der Gestaltung von Anreizsystemen Müller-Stewens/Brauer 2009

Abb. 10-21 Langfristanreize in Deutschland 1999/2000 2002 2006 Tower Perrins (2006)

Abb. 10-22 Haniel: Komponenten der Gesamtvergütung 1. Unmittelbar monetäre Jahresbezüge 1.1 Fixe Vergütung (Gehalt) Nach Anforderungsprofil, Fähigkeitsprofil, Marktgegebenheiten 1.2 Variable Vergütung "Ergebnisbonus" • Nach Grad der Erfüllung operativer Ziele des eigenen organisatorischen Bereichs; • Jährliche Festlegung zwischen Vorgesetzten und Mitarbeitern: Ergebnisziel für organisatorische Einheit; • Bemessungsgrundlage: Spartenergebnis, Cash flow und oder Gewinn vor Steuern • Zielerreichungsgrad am Ende des Geschäftsjahres 1.3 Variable Vergütung "Leistungsprämie" • Nach Umfang und Qualität der Erreichung persönlicher Ziele • Arbeitsziele: messbar, durch operative und strategische Planung gedeckt; Unterstützung der Planverwirklichung; • Gemeinsam mit Mitarbeitern zu Beginn jedes Geschäftsjahres festgelegte max. acht Arbeitsziele • Zielerreichungsgrad nach Ablauf des Geschäftsjahres in Mitarbeitergespräch festgelegt 1.4 Variable Vergütung "Strategiebonus" • Nach Umfang und Qualität der Erreichung strategischer Ziele • Entwicklung von Renditewerten • Festlegung und Steigerung des Erfolgspotenzials • Veränderung des Markt- und Wettbewerbsumfeldes • Kreation und Durchsetzung innovativer Ideen am Markt • Erhöhung der Eintrittsbarrieren für die Konkurrenz • Personalentwicklung 2. Altersversorgung 3. Sondernutzungsrechte • Dienstwagen/-wohnung, Firmenkredite, Telefonvergütung In Anlehnung an Haniel

Abb. 10-23 Vergleich der Managementsysteme CorporatePlanungssystem (CPS) CorporateControlling System (CCS) Corporate Human Ressourcen System (CHRS) Managemententwicklung Anreizsysteme Review/Weiterentwicklung der Strategie;Koordination und Abgleich der Pläne;Priorisierung bzgl. Wettbewerbsvorteile;Vorgaben für oper. Pläne und Budgets. Steuerung von Ereignissen und Entwicklungen, die den normativen Rahmen und die Corporate Strategy beeinflussen könnten. Zeitgerechtes Bereitstellen der geeig-neten Führungskräfte, die eine nach-haltige Entwicklung des Unternehmens sicherzustellen vermögen. Gewährleistung eines normen- und strategiekonformen Verhaltens; Gewinnung und Bindung von qualifizierten Mitarbeitern. PrimärerZweck Kern derKritik Entwicklungs-tendenzen WichtigeTeilsysteme System-wirksamkeit Internes Alignment Unzufriedenheit mit dem Prozess; zu wenig „strategisch“;zu datengetrieben u. wenig qualitativ;Verfehlt oft den Zweck. Schwer erkennbarer Bezug von Inhalt und Form zur Corporate Strategy; fehlendes Geschäftswissen; mangelnde Konstanz. Zu starke Kurzfristorientierung; Unverhältnismässigkeit der Entlohnung; mangelnde Transparenz; Entkopplung vom Unternehmenserfolg. Selbstzweck: Entkoppelt von Strategie und Umfeld sowie inflexibel;bürokratischer „Zahlenfriedhof“; zu zentralistisch im Ansatz. Dezentralisierung Geschäftsstrategien;„Performance-Planning“;Auseinandersetzung mit Trends;Führung über strategische Initiativen. Integrierter u. systematischer Prozess; Lernen aus Erfahrung; höhere Komplexität;gemeinsame Verantwortung. Höhere Transparenz; zunehmende Bedeutung des Fixlohns; Indexierung von Bewertungsmaßstäben; stärkere Betonung der Langfristvergütung. Klarerer Fokus des Systems auf die Motive eines Corporate Controlling; Entwicklung einer förderlichen Controll-ing-Kultur: Dezentraler u. partizipativer. Ziel- und Budgetierungssysteme; Risikomanagementsysteme; Managementinformationssysteme; Scorecard-Ansätze. Strategische Planung;Strategische Vorausschau; Strategischer Initiativen. Recruiting, Training und Promotion; Beurteilung und Entlohnung; Bindung, Ausstieg und Networking. Monetäre und nicht-monetäre Komponenten; bei monetären: fix und variabel; bei variabel: Aktienoptionspro-gramme und –pläne. Erfüllung des Zwecks der Versorgung mit geeigneten Führungskräften; Performance-Link anerkannt, aber nicht nachweisbar. Empirisch nicht nachweisbar; Nutzen wird aber in Frage gestellt;Wirksamkeit an der Erfüllung derNutzenerwartungen messen. Empirisch nicht nachweisbar; Nutzen wird aber in Frage gestellt;Wirksamkeit an Zweck der nachhaltigen Sicherung der Zielerreichung messen. Umsetzungsgrad der Corporate und Business Strategien; Transparenz, Wirtschaftlichkeit, Mitarbeiterzufrieden-heit; Bindung der Leistungsträger. Ausrichtung an der Corporate Strategy;Abgestimmt zum Interaktionsstil;Incentivierung der Zielvereinbarungen;Entwickelt Vorgaben für das CCS. Enge Abstimmung des Controlling-Ansatzes mit dem Interaktionsstil und den Leistungsmessgrössen in der Organisationsstruktur Ausrichtung des Portfolios verfügbarer Fähigkeiten an der Corporate Strategy; Mission und Werte als Selektions-kriterien bei den Aktivitäten Idealerweise aufbauend auf Konzept und normativem Rahmen; enge Abstimmung mit Struktur, Stil und Koordinationsmechanismen Müller-Stewens/Brauer 2009

Abb. 10-24 Strategische Grundlogiken und Managementsysteme Portfolio-Optimierer Vertikaler Optimierer Horizontaler Optimierer CorporatePlanungssystem (CPS) • Hohe Planungsautonomie der Geschäfte • Geringe Planungsbürokratie • Steuerung primär über Zielvereinbarungen • Detailliertes CPS zur vertikalen Koordina-tion der Corporate-Ebene mit den Geschäften • Strategische Initiativen zur Verbesserung der Performance der Geschäfte • Gesonderte Planung der horizontalen Sekundäreinheiten • Ausrichtung der strategischen Vorausschau auch an den Querschnittsthemen CorporateControlling System (CCS) • Ausdifferenziertes CCS • Straffes und regelmäßiges Controlling der Performance-Entwicklung der Geschäfte des MGUs • Klares Verständnis der Geschäftsrisiken • Vereinbarung eines mehrjährigen Finanzplans und von Budgets für die Geschäfte der Primärorganisation • Auseinandersetzung mit den Geschäftsrisiken • Mehrdimensionales CCS, das auch die Entwicklung der Sekundäreinheiten zu steuern hat • Tracking der Corporate Initiativen Corporate Human Ressourcen System (CHRS) • Entwicklungsmaßnahmen zur Harmonisierung des Senior Managements • Primär ergebnisorientierte Anreize für die Verantwortlichen der Geschäfte • Corporate-Programme zur Entwicklung des Kaders des MGUs. • Anreize primär über die Entwicklung der einzelnen Geschäfte definiert. • Harmonisierung der CHRS über das gesamte MGU hinweg • Programme zur sozialen Vernetzung des MGUs (Job Rotation, geschäftsbereichs-übergreifende Seminare etc.) Müller-Stewens/Brauer 2009