Download

1 / 12

120 likes | 274 Views

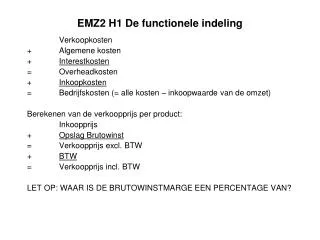

EMZ2 H1 De functionele indeling. Verkoopkosten + Algemene kosten + Interestkosten = Overheadkosten + Inkoopkosten = Bedrijfskosten (= alle kosten – inkoopwaarde van de omzet) Berekenen van de verkoopprijs per product: Inkoopprijs + Opslag Brutowinst = Verkoopprijs excl. BTW

E N D

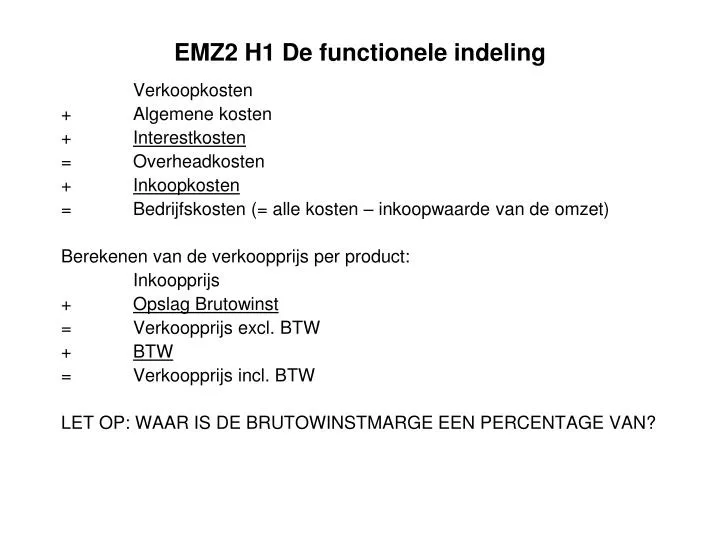

EMZ2 H1 De functionele indeling Verkoopkosten + Algemene kosten + Interestkosten = Overheadkosten + Inkoopkosten = Bedrijfskosten (= alle kosten – inkoopwaarde van de omzet) Berekenen van de verkoopprijs per product: Inkoopprijs + Opslag Brutowinst = Verkoopprijs excl. BTW + BTW = Verkoopprijs incl. BTW LET OP: WAAR IS DE BRUTOWINSTMARGE EEN PERCENTAGE VAN?

EMZ2 H1 De functionele indeling Berekenen van de nettowinst bij voorcalculatie: Begrote omzet – begrote inkoopwaarde v/d omzet = Verwachte brutowinst Verkoopkosten + Algemene kosten + Interestkosten = Overheadkosten + Inkoopkosten = - Begrote Bedrijfskosten + Begrote ov. Opbrengst = Verwachte nettowinst Bij nacalculatie doe je precies hetzelfde maar dan met de werkelijke cijfers. Voor- en nacalculatie is voor het interne verslag. Bij extern verslag worden dezelfde cijfers op een andere manier gepresenteerd.

EMZ2 H1 De functionele indeling Presentatie cijfers bij extern verslag: Netto omzet - Inkoopwaarde v/d omzet incl. inkoopkosten = Brutoresultaat Algemene kosten +Verkoopkosten = - Overheadkosten = Netto omzetresultaat Interestopbrengsten -Interestkosten = -/+ Financieringsresultaat = Resultaat uit gewone bedrijfsvoering - Belasting over de winst = Nettowinst uit gewone bedrijfsvoering

H2 De voorraadwaardering Voorraadkosten bestaan uit: • Opslagkosten • Bestelkosten Doel: voorraadkosten zo laag mogelijk houden. Tegenstrijdigheid? Aanhouden van voorraad brengt risico’s met zich mee: • Kwantiteitsrisico • Kwaliteitsrisico • Incourante voorraden • Prijsrisico Technische voorraad = de voorraad die daadwerkelijk in magazijn, winkel aanwezig is. Economische voorraad = technische voorraad + voorinkopen – voorverkopen.

H2 De voorraadwaardering Op balans staat altijd de technische voorraad. Voorraadwaardering: Tegen welke prijs moet de voorraad worden gewaardeerd (op de balans komen te staan)? Drie methoden: • De FIFO- methode • De LIFO- methode • VVP-methode Dit zijn administratieve systemen. Historische prijzen: prijzen die destijds voor het product zijn betaald.

H2 De voorraadwaardering De FIFO- methode De goederen die het eerst worden ingekocht (first in), worden ook het eerste verkocht (first out). Bij verkoop hanteert men als inkoopprijs als eerste de prijs van de oudste partij goederen , enz. De LIFO- methode De goederen die het laatst zijn ingekocht (last in), worden als eerste verkocht (first out) . Bij verkoop hanteert men als inkoopprijs eerst de inkoopprijs van de laatste partij goederen, vervolgens de op een na nieuwste partij goederen, enz.

H2 De voorraadwaardering Nadeel gebruik van historische prijzen: kost veel tijd Voorraadwaardering op basis van een vaste verrekenprijs • Werkt met schatting van de gemiddelde inkoopprijs en inkoopkosten voor het komend jaar • Kijkt in de toekomst • Alle in- en verkochte goederen worden gewaardeerd tegen vvp • (bij verkoop noem je de waarde van de verkochte goederen ook wel ……………..) • Verschil tussen werkelijke inkoopprijs en vvp = prijsverschil • Waarde van de voorraad/ vvp = aantal stuks op voorraad • Belangrijk om de vvp regelmatig te herzien. • Opg 21,22,23

H3 Quitte spelen Break- even : geen winst, geen verlies Berekenen met behulp van constante en variabele kosten Constante kosten: veranderen niet als de productie of omzet verandert Variabele kosten: kosten zijn afhankelijk van omzet/productie Drie soorten variabele kosten: • Proportioneel: kosten veranderen rechtevenredig met productie of omzet • Degressief: veranderen minder dan evenredig • Progressief: veranderen meer dan evenredig

H3 Quitte spelen Productiecapaciteit: wat onderneming kan produceren met beschikbare prod. middelen Bezettingsgraad: de mate waarin je prod. Cap. wordt benut Break-even bij niet-productieonderneming: Mogelijke kosten: Break-even afzet: Omzet – totale kosten = 0 Of nettowinst = 0 Dekkingsbijdrage: wat overblijft van de omzet na aftrek van variabele kosten om de constante kosten te dekken. Break-even omzet wordt ook wel kritische omzet genoemd.

H4 Nettowinstopslagmethode Herhaling H1 brutowinstopslag methode: inkoopprijs + winstopslag = verkoopprijs Berekening voorcalculatorische nettowinst: Begrote afzet x verkoopprijs = Begrote omzet - Begrote afzet x inkoopprijs = Inkoopwaarde v/d omzet Brutowinst Verkoopkosten + Algemene kosten + Interestkosten = Overheadkosten + Inkoopkosten = - Bedrijfskosten + Overige Opbrengsten Nettowinst

H4 Nettowinstopslagmethode Kostprijs = kosten per stuk Berekening voor een niet-productie onderneming Geschatte inkoopprijs + Opslag inkoopkosten = VVP + Opslag overheadkosten = Kostprijs + Nettowinstopslag = Verkoopprijs excl. BTW +BTW = Verkoopprijs incl. BTW Opgaven 35, 37, 38

H4 Nettowinstopslagmethode Berekening voorcalculatorischenettowinst mbv de kostprijs: Begrote afzet x verkoopprijs (excl BTW)= Begrote omzet - Begrote afzet x kostprijs= Verw. Omzet tegen kp Verw.Verkoopresultaat + Verw. Overige opbrengsten +/- Verw. Begrotingsafwijkingen = Voorcalc. nettowinst