Download

1 / 12

120 likes | 243 Views

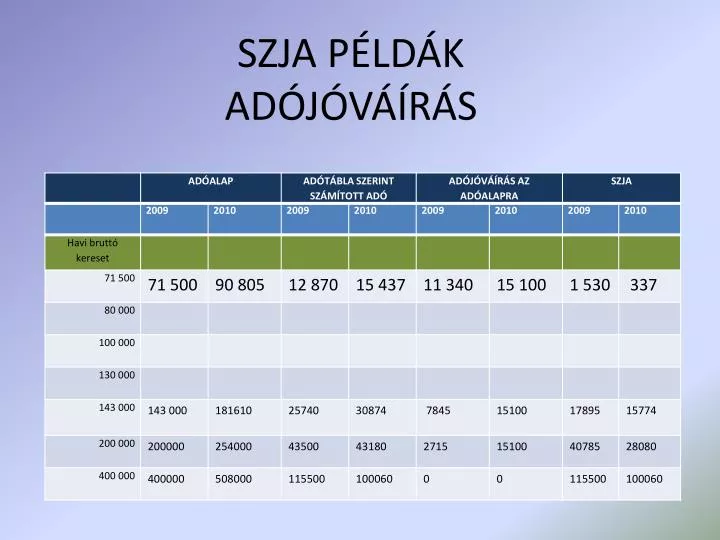

SZJA PÉLDÁK ADÓJÓVÁÍRÁS. ADÓJÓVÁÍRÁS számítási segédlet. 2009 Bér 18 %-a , Max 11 340 Jogosultsági határ: 1 250 000 Emelt határ: 2 762 000 9 %-kal fut ki 2010 Bér 17 %-a , Max 15 100 Jogosultsági határ 3 188 000 Emelt határ: 4 698 000 12 %-kal fut ki.

E N D

ADÓJÓVÁÍRÁS számítási segédlet 2009 Bér 18 %-a , Max 11 340 Jogosultsági határ: 1 250 000 Emelt határ: 2 762 000 9 %-kal fut ki 2010 Bér 17 %-a , Max 15 100 Jogosultsági határ 3 188 000 Emelt határ: 4 698 000 12 %-kal fut ki

ADÓJÓVÁÍRÁS számítási segédlet200 ezer ft havi bruttó kereset • 2009 Éves jövedelem: 2400 000 Adójóváírás: ((11 340 x 12)-(2 400 000-1 250 000)x0,09) 136 080 – 1 150 000x 0,09 136 080 – 103 500 =32 580 éves szinten Havonta járó: 2 715

ADÓJÓVÁÍRÁS számítási segédlet200 ezer ft havi bruttó kereset 2010 Éves bruttósított jövedelem: 3 048 000 Adójóváírás: ((15 100 x 12)-(3 048 000 – 3 188 000)x0,12) 181 200 – „nem értelmezhető”, tehát Teljes mértékben jár a 15 100 ft havonta

Példa a béren kívüli juttatásokra Egy vállalkozás egyik munkavállalójának a következő béren kívüli juttatásokat nyújtja:

Példa az adókedvezményekre 2010 • Határozzuk meg az érvényesíthető adókedvezmény összegét, fizetendő adót a 2010. év vonatkozásában az előző adatokkal. • Különbség, hogy 2010-ben az adózó orvosi igazolással rendelkezik arról, hogy súlyosan fogyatékos személynek minősül.

Rendszeres jövedelem adóelőlege • Kockahas Kázmér középiskolában dolgozik, gazdasági vezető. Nyugdíja: 66 200 ft. Májusban rendszeres jövedelemként 110 000 ft bruttó munkabért szerzett. Havonta a munkáltatótól 18 ezer ft meleg ételre szóló utalványt kap, illetve havi 38 000 ft-ot utal a mtató önkéntes kölcsönös nyugdíjpénztárba. Év elején a dolgozó nyilatkozott adójóváírás igénybe vételéről. KÉRDÉS 2009-re: • Adóelőleg meghatározása a rendszeres jövedelem után, béren kívüli juttatás után • Mi a feltétele az adójóváírás év közi igénybe vételének • Mennyi a mtatót terhelő szja összege? (ha van ilyen?)

Munkáltatót terhelő szja Havonta a munkáltatótól 18 ezer ft meleg ételre szóló utalványt kap, illetve havi 38 000 ft-ot utal a mtató önkéntes kölcsönös nyugdíjpénztárba. • 2009: étkezési korlát túllépése miatt 6 000 x 0,54= 3 240 (Nyugdíjpénztár: felettes rész (minimálbér 50 %-a felett) munkaviszonyos, tehát nem a munkáltatót terheli) • 2010: Étkezés adóköteles: 18 000 x 0,25= 4 500 Nyugdíjpénztár: min.bér 50 %-áig 25 % adó (feltételezzük, hogy 2009-es a minimálbér): 35 750 x 0,25= 8 938 E felett 54 % : 2 250 x 0,54= 1 215 Összesen: 10 153 + étkezés 4 500 ft adója= 14 653