Download

1 / 67

670 likes | 892 Views

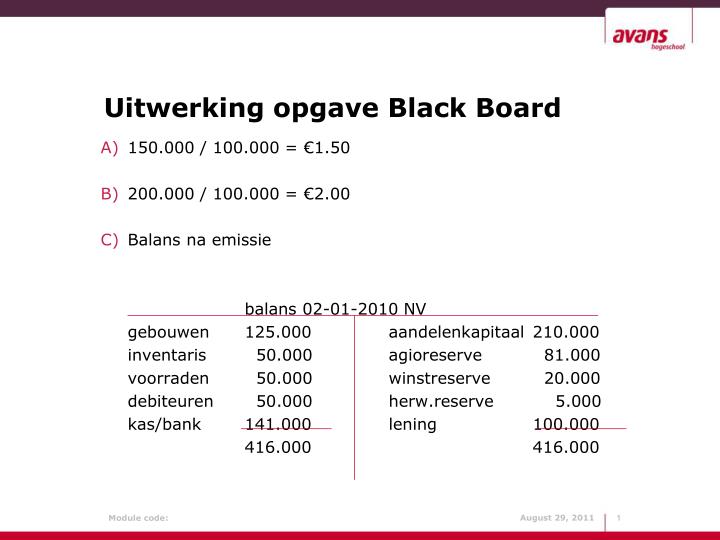

Uitwerking opgave Black Board. 150.000 / 100.000 = €1.50 200.000 / 100.000 = €2.00 Balans na emissie balans 02-01-2010 NV gebouwen 125.000 aandelenkapitaal 210.000 inventaris 50.000 agioreserve 81.000 voorraden 50.000 winstreserve 20.000

E N D

Uitwerking opgave Black Board • 150.000 / 100.000 = €1.50 • 200.000 / 100.000 = €2.00 • Balans na emissie balans 02-01-2010 NV gebouwen 125.000 aandelenkapitaal 210.000 inventaris 50.000 agioreserve 81.000 voorraden 50.000 winstreserve 20.000 debiteuren 50.000 herw.reserve 5.000 kas/bank 141.000 lening 100.000 416.000 416.000

Vervolg uitwerking 40.000*2.90 = € 116.000 bij kas/bank 40.000*1.50 = € 60.000 bij aandelenkapitaal 40.000*1.40 = € 56.000 bij agioreserve D) €1.50 E) 316.000 / 140.000 = €2.2571 Vraag: Zouden huidige aandeelhouders instemmen met de emissie? Wanneer niet

Opgave 10.16 • Balans (x € 1000) • Gebouwen 22.000 Aandelenkapitaal 20.000 • Machines 16.000 Agioreserve 12.400 • Inventaris 8.000 Winstreserve 18.000 • Voorraden 7.000 Banklening 3.000 • Debiteuren 2.000 Crediteuren 2.600 • Kas, postgiro 1.000 • ---------- ---------- • 56.000 56.000 • Door hoge toekomstige winstverwachtingen is de beurskoers gestegen tot € 4.200 per aandeel. • Om de verhandelbaarheid te vergroten is besloten tot uitgifte van bonusaandelen (4.000 aandelen ten laste van de winstreserve) én tot aandelensplitsing. • Na verstrekking van de bonusaandelen, worden de aandelen gesplitst: voor één oud aandeel worden twee nieuwe aandelen verstrekt. • Vóór de splitsing hebben de aandelen een nominale waarde van € 1.000 • Welke mutaties treden in de balans op naar aanleiding van de uitgifte van bonusaandelen • Hoeveel bedraagt de nominale waarde van één aandeel na de splitsing? • Stel de balans van dit bedrijf op na de uitgifte van de bonusaandelen én de splitsing van de aandelen • Hoe wordt een verandering binnen het e.v. genoemd, zonder dat de omvang ervan verandert? • Bereken de intrinsieke waarde per aandeel ná de uitgifte van bonusaandelen en ná de splitsing.

Uitwerking Opgave 10.16 • Winstreserve € 4.000.000 aan aandelenkapitaal € 4.000.000 • Na uitgifte van bonusaandelen is aandelenkapitaal: € 24.000.000 verdeeld over 24.000 aandelen. Na de splitsing zijn 48.000 aandelen, dus wordt de nominale waarde per aandeel: € 24.000.000 / 48.000 = € 500 • Aandelenkapitaal: + 4.000.000 winstreserve: - 4.000.000 • Herkapitalisatie • EV totaal € 50.400.000 ---------- = --------------- = € 1.050,= aantal aandelen 48.000

Emissie van aandelen = uitgifte van nieuw gecreëerde aandelen (primaire markt) • guichet- emissie* • Overgenomen of gegarandeerde emissie* * Beide vormen van emissie kan een vrije of een voorkeursemissie (claimemissie) zijn.

Geplaatst aandelenkapitaal verandert als: • Emissie van nieuwe aandelen • Herkapitalisatie: bestaande aandelen houders krijgen gratis bonusaandelen ten laste van de winstreserve (= stockdividend) óf de agioreserve (= agiobonus) 3) Inkoop eigen aandelen

Reserves • Indeling volgens ontstaanswijze • Agioreserve • Winstreserve waarom reserveren en niet uitkeren? • Herwaarderingsreserve • Indeling volgens afleiding uit de balans • Open reserve • Stille reserve • Geheime reserve

Winstverdeling Winst voor VPB (vennootschapsbelasting) VPB Winst na vpb Dividend (primair dividend) Overwinst * Dividend (secundair dividend) * Tantièmes * Reserve

Dividenduitkering • Vormen van dividend • Cash dividend • Stock dividend • Primair dividend en secundair dividend • Interim dividend, slotdividend • Dividend belasting • Dividendpercentage

Opgave winstverdeling Balans per 31-12-2009 (*1.000) Vaste Activa 20.000 gepl. Aand. 8.000 Vlottende activa 15.000 reserves 10.000 vreemd verm. 14.300 winst na bel. 2.700 35.000 35.000 Er wordt een primair dividend uitgekeerd van 10%. Van de overwinst wordt 50% aan de reserves toegevoegd en het personeel ontvangt een tantième van €500.000. Het resterende deel wordt aan de aandeelhouders uitgekeerd. De nominale waarde is 100 euro

Opgave winstuitkering Gevraagd: • Hoe groot is het geplaatst aandelenkapitaal? • Stel de winstverdeling op en geef de balans na winstverdeling. • Hoeveel dividend zullen de aandeelhouders uitgekeerd krijgen? • Wat is dus het dividendpercentage? • Bereken de intrinsieke waarde van het aandeel na winstverdeling.

Uitwerking • 8.000.000 (80.000 aandelen x € 100) • Primair dividend: (10% van € 100) x 80.000 = € 800.000 winstreserve: 2.700.000 – 800.000 = 1.900.000 50% van 1.900.000 = 950.000 tantiemes: 500.000 secundair dividend: 950.000 – 500.000 = 450.000 • 800.000 + 450.000 = 1.250.000 • 1.250.000 / 8.000.000 = 15,625% • 18.950.000 / 80.000 aandelen = € 236,88

Volgende week • Maken opgave 10.4 • Lezen H11 Vormen van vreemd vermogen • (Extra oefenstof: opgave 10.5 en 10.6 en de MC vragen) Succes!

Opgave 10.4 a Geplaatst gewoon aandelenkapitaal: € 4.000.000 Door aandeelhouders nog te storten: - 1.000.000 ---------------- Geplaatst èn gestort gewoon kapitaal: € 3.000.000 Winstverdeling: Winst na vennootschapsbelasting € 600.000 Primair preferent dividend: 0,04 x € 2.000.000 = € 80.000 Primair gewoon dividend: 0,06 x € 3.000.000 = - 180.000 ----------- Totaal primair dividend € 260.000 ------------ Overwinst € 340.000 Verdeling overwinst: Gewone aandelen : 0,6 x € 340.000 = € 204.000 Preferente aandelen : 0,1 x € 340.000 = - 34.000 Winstreserve : 0,3 x € 340.000 = - 102.000 --------------- € 340.000

b Totaal dividend op gewone aandelen = € 180.000 + € 204.000 = € 384.000 € 384.000 Dividendpercentage = ----------- x 100% = 12,8% € 3.000.000 c Totaal dividend op preferente aandelen = € 80.000 + € 34.000 = € 114.000 € 114.000 Dividendpercentage = ------------ x 100% = 5,7% € 2.000.000 d1 Winstverdeling: Winst na vennootschapsbelasting € 100.000 Primair preferent dividend: 0,04 x € 2.000.000 = - 80.000 ------------- Primair gewoon dividend: € 20.00 € 20.000 Dividendpercentage = ---------- x 100% = 0,667% € 3.000.000 € 80.000 Dividendpercentage = ----------- x 100% = 4% € 2.000.000

e Als de bedrijfsresultaten gunstig zijn is het dividendpercentage voor de gewone aandelen hoger dan voor de preferente aandelen. Dit komt omdat een groot gedeelte van de overwinst ten gunste van de gewone aandelen komt. Als de bedrijfsresultaten slecht zijn, krijgen de houders van preferente aandelen 4% dividend voordat op de gewone aandelen iets wordt uitgekeerd. Daarna blijft er dan weinig meer over voor de houders van gewone aandelen.

Verschillen VV en EV VV kort (lening korter dan 1 jaar) ‘geldmarkt’ VV lang (lening langer dan 1 jaar) ‘kapitaalmarkt’

Vreemd Vermogen nader beschouwd • Obligaties uitgegeven door de overheid (staatsobligatie) uitgegeven door hypotheekbanken (pandbrief) uitgegeven door ondernemingen/verenigingen (obligaties) Bijzondere vormen: * hypothecaire obligatielening * achtergestelde obligatielening * converteerbare obligatielening (‘recht’ om de obligatie om te wisselen tegen een aandeel) Vraag: a. bestaan er ook ‘converteerbare’ overheidsobligaties? b. is de rente op een converteerbare obligatie hoger of lager dan op een ‘gewone’ obligatie?

Rekening-courantkrediet = ‘rood’ staan bij de bank (de post ‘bank’ staat dan rechts i.p.v. links op de balans) de rente die de bank rekent is afhankelijk van de ‘Euribor’ (interbancaire rente), welke weer afhankelijk is van de ‘herfinancieringsrente’ die de Centrale Bank aan de banken rekent. • Leverancierskrediet = ‘Crediteuren’ indien binnen een bepaalde termijn wordt betaald, krijgt een bedrijf in het algemeen een korting op het totaalbedrag. Vraag: Waarom zou een bedrijf toch langer wachten met betalen en hierdoor de korting missen?

Rekenvoorbeeld leverancierskrediet Een bedrijf krijgt een factuur van € 10.000,- van een leverancier. • betalingsvoorwaarden: * uiterlijk binnen 30 dagen na de factuurdatum betalen. * er geldt een korting van 1% bij betaling binnen 10 dagen (1 jaar = 360 dagen) Keuze: 20 dagen leverancierskrediet genieten, wat € 100,= kost. € 9.900,= rekening-courantkrediet opnemen voor 20 dagen en € 100,= besparen. Vraag: Er is dus € 100,= beschikbaar om 20 dagen een korte lening van € 9.900,= af te sluiten. Hoeveel % is dat op jaarbasis? Antwoord:

Rekenvoorbeeld leverancierskrediet Een bedrijf krijgt een factuur van € 10.000,- van een leverancier. • betalingsvoorwaarden: * uiterlijk binnen 30 dagen na de factuurdatum betalen. * er geldt een korting van 1% bij betaling binnen 10 dagen (1 jaar = 360 dagen) Keuze: 20 dagen leverancierskrediet genieten, wat € 100,= kost. € 9.900,= rekening-courantkrediet opnemen voor 20 dagen en € 100,= besparen. Vraag: Er is dus € 100,= beschikbaar om 20 dagen een korte lening van € 9.900,= af te sluiten. Hoeveel % is dat op jaarbasis? Antwoord: € 100 360 ------- x ------ x 100% = 18,18% € 9.900 20

Afnemerskrediet Vooruitbetaling door de klant ‘vooruitbetaalde bedragen’ staat rechts op de balans a) Geef een aantal voorbeelden van afnemerskrediet. b) Waarom worden klanten hiertoe verplicht? Of waarom kiezen ze hier vrijwillig voor? c) Waarom staat deze post rechts op de balans? • Nog te betalen bedragen a) geef een aantal voorbeelden • Voorzieningen Een soort ‘potje’ met geld voor uitgaven in de toekomst waarvan de omvang en het tijdstip nog niet bekend zijn. a) Geef een aantal voorbeelden van voorzieningen

Opdracht leverancierskrediet Gegevens • Factuurbedrag: • Betaling binnen 40 dagen • Betaling binnen 10 dagen, dan 1% korting • 1 jaar = 365 dagen • Bankkrediet = 7,5% Vraag Van welk krediet zal de onderneming gebruik maken? Leverancierskrediet of het bankkrediet? (TIP: teken eerst een tijdlijn, zie blz. 399)

Huiswerk volgende week Bestuderen HS 11 Maken 11.4, 11.15, 11,16 (extra: 11.14, 11.17 en mc-vragen)

Extra oefenopgave • Op de balans van Boterbloem NV is het volgende te lezen (x 1.000) • Aandelenvermogen €10.000 • Aandelen in portefeuille € 2.000 • Geplaatst aandelenvermogen € 8.000 • Winst voor belasting €1.000,- • De winst verdeling is als volgt: • Dividenduitkering 4 % • Dividendbelasting 25 % • Vennootschapsbelasting 25,5 % • Welk bedrag kan Boterbloem NV maximaal reserveren?

Week 4 Opg. 11.4 / 11.15 / 11.16 Hoofdstuk 12.1 t/m 12.7 Analyse financiële structuur Rentabiliteit

Financiële structuur =alle factoren die van invloed zijn op de financiële resultaten van een organisatie valt op te maken uit de Balans en de Resultatenrekening Voor wie • Leiding • EV verschaffers (aandeelhouders) • VV verschaffers (banken ea) • Werknemers • Overheid Elementen • Samenstelling activa (activastructuur) • Samenstelling passiva (vermogensstructuur) • Omzet en kosten winst

Gouden balansregel Afstemming tussen activastructuur en vermogensstructuur : • Vaste activa en vaste deel van vlottende activa financieren met EV en VVL. • Waarom ?? Vraag: wat is het verschil tussen een partiële financiering en een totale financiering.

Voorbeeld Balans 31-12-2009 Debet Credit Heeftdezeondernemingmogelijkheden tot ‘interne financiering’? 32 Kantoorpand 600.000 aandelenvermogen 100.000 Apparatuur 130.000 reserves 220.000 Voorraad 30.000 Debiteuren 130.000 8% hyp.lening 280.000 L.M. 25.000 crediteuren 115.000 kort krediet bank 120.000 te bet. VPB 42.000 te betalen salaris 38.000 915.000 915.000

Verhouding tussen VV en EV Vragen Interne financiering verhoogt het VV of EV? Waarom heeft interne financiering de voorkeur boven externe financiering? Waarom eisen VV-verschaffers dat een onderneming een aanzienlijk EV heeft? Waarom zien EV-verschaffers graag een groot deel van de financiering met VV of waarom juist niet?

Analyse financiële structuur : Kengetallen • Rentabiliteit vandaag • Solvabiliteit • Liquiditeit • Activiteitskengetallen :omzetsnelheid voorraadgemiddelde krediettermijn crediteurengemiddelde krediettermijn debiteuren

Rentabiliteit Winstgevendheid van een onderneming • T.o.v. het gemiddelde in de onderneming geïnvesteerde vermogen. Wat hebben we nodig : • Winst en bedrijfsresultaat (EBIT) resultatenrekening • Gemiddeld geïnvesteerd vermogen balans(en) Vraag:waar moet je mee oppassen bij het berekenen van de winst en het totale vermogen?

De V&W rekening nader beschouwd In de P1 : Omzet 1.600 Huurkosten 500 Loonkosten 500 Rentekosten 15 Overige kosten 300 1.315 - Winst 285 Omzet 1.600 Huurkosten 500 Loonkosten 500 Overige kosten 300 1.300 - EBIT 300 Rentekosten 15 – Winst voor belasting 285 VPB 85 – Winst na belasting 200 36

Kengetallen : • Brutowinstmarge = EBIT / omzet (excl.BTW) • RTV = EBIT / gemiddelde totale vermogen • KVV (of RVV) = rentekosten / gemiddelde vreemd vermogen • REV = winst na belasting / gemiddelde eigen vermogen

Bereken : RTV / KVV / REVvb en REVnb Balans Alpha NV 31-12-2009 Balans Beta NV 31-12-2009 (gemiddeld) (gemiddeld) activa 20.000 EV 10.000 activa 20.000 EV 5.000 VV 10.000 VV 15.000 20.000 20.000 20.000 20.000 Resultatenrekening Alpha NV 2009 resultatenrekening Beta NV 2009 Omzet 8.000 omzet 8.000 Kosten 6.500 - kosten 6.500 - EBIT 1.500 EBIT 1.500 Rentekosten 500 - rentekosten 750 – Winst voor belasting 1.000 winst voor belasting 750 VPB 200 - VPB 150 – Winst na belasting 800 Winst na belasting 600

Uitwerking voorbeeld Balans Alpha RTV = EBIT/gemiddeld TV x 100% = 1.500/20.000 x 100% = 7,5% KVV = rente/gemiddeld VV x 100% = 500 /10.000 x 100% = 5% REV = winst/gemiddeld EV x 100% = 800/10.000 x 100% = 8% Balans Beta RTV = 1.500/20.000 x 100% = 7,5% KVV = 750/15.000 x 100% = 5% REV = 600/5.000 x 100% = 12% In dit voorbeeld komt de hefboomwerking heel duidelijk naar voren: Als volgt: REVnb = (1-f) (RTV +(RTV – KVV) x VV/EV) VUL IN voor alpha en beta!!!

Uitwerking voorbeeld Balans Alpha RTV = EBIT/gemiddeld TV x 100% = 1.500/20.000 x 100% = 7,5% KVV = rente/gemiddeld VV x 100% = 500 /10.000 x 100% = 5% REV = winst/gemiddeld EV x 100% = 800/10.000 x 100% = 8% Balans Beta RTV = 1.500/20.000 x 100% = 7,5% KVV = 750/15.000 x 100% = 5% REV = 600/5.000 x 100% = 12% In dit voorbeeld komt de hefboomwerking heel duidelijk naar voren: Als volgt: REVnb = (1-f) (RTV +(RTV – KVV) x VV/EV) Alpha: (1-0,2)(7,5 + (7,5-5) x 10.000/10.000 = 0,8 x 10 x 1 = 8% Beta: (1-0,2)(7,5 + (7,5-5) x 15.000/5.000) = 0,8 x (7,5 + (2,5 x 3)) = 12%

Als het RTV > KVV is de rentabiliteit van de onderneming hoger dan het interestpercentage dat wordt betaald aan de VV-verschaffers. Dit komt ten goede van de EV-verschaffers. Hefboomwerking: een toename van het VV in verhouding tot het EV levert de aandeelhouders extra rendement op zolang geldt: RTV > KVV • REVvb = RTV + (RTV – KVV) x VV/EV • REVnb = 1-f x (RTV + (RTV – KVV) x VV/EV)

Uitleg hefboomwerking Stel dat er 4 personen elk € 100 investeren in een bedrijf (2 personen verstrekken VV en 2 personen EV) De EBIT bedraagt het eerste jaar € 50. De rente op het VV (KVV) = 5% Vul in: RTV = %

Uitleg hefboomwerking Nu stijgt het VV, doordat het geïnvesteerde geld van persoon 3 als VV wordt aangemerkt. Verder verandert er niets. Vul de tabel opnieuw in! De EBIT bedraagt het eerste jaar € 50. De rente op het VV (KVV) = 5% Vul in: RTV = %

LEG UIT • Als een bedrijf veel vaste kosten heeft in verhouding tot variabele kosten lopen de verschaffers van VV en EV meer risico. • Als een onderneming conjunctuurgevoelig is lopen VV en EV verschaffers meer risico. • Als de verhouding VV/EV (=hefboomfactor) groter wordt lopen de EV-verschaffers meer risico. wat als KVV hoger wordt of RTV lager? (zie formule!)

huiswerk • Bestuderen hoofdstuk 12 (zie lesplanning) • Maken opg. 12.15 • Zelf oefenen : opg. 12.13 / 12.14 / MC vragen

P2 managen Week 5 Solvabiliteit Liquiditeit Activiteitskengetallen

Huiswerk week 4 • Opgave 12.15

Kengetallen • Gevenindicatievoorbeoordeling van balans en resultaat van eenonderneming. • Vooral van belangalsvergelijkingsmateriaal :- met branchegenoten- in tijd • Rentabiliteit (gehad) • Liquiditeit in staat tot betalenverplichtingen op kortetermijn • Solvabiliteit in staataflossenschuldenbijliquidatie • Activiteitskengetallen (voorraad, debiteuren, crediteuren)

Nogmaals de balans Balans Vaste activa Eigen vermogen Vlottende activa Vreemd vermogen lang (waaronder ook de liquide mid.) Vreemd vermogen kort

liquiditeit • Current ratio = VlA / VVK • Quick ratio = (VlA – voorraden) / VVK • Liquiditeitsoverzicht. • Nettowerkkapitaal = VlA - VVK • Normen ?? Risico tot ‘window dressing’ = handelingen van de organisatie die als enig doel hebben de financiële structuur een te rooskleuring aanzien te geven. CR en QR zijn makkelijk te manipuleren, het Nettowerkkapitaal niet! Laat zien met een berekening!!!